秦川机床2023年报点评:高端机床国产替代可期,汽车与机器人零部件打开新空间东方财富证券2024-04-24.pdf

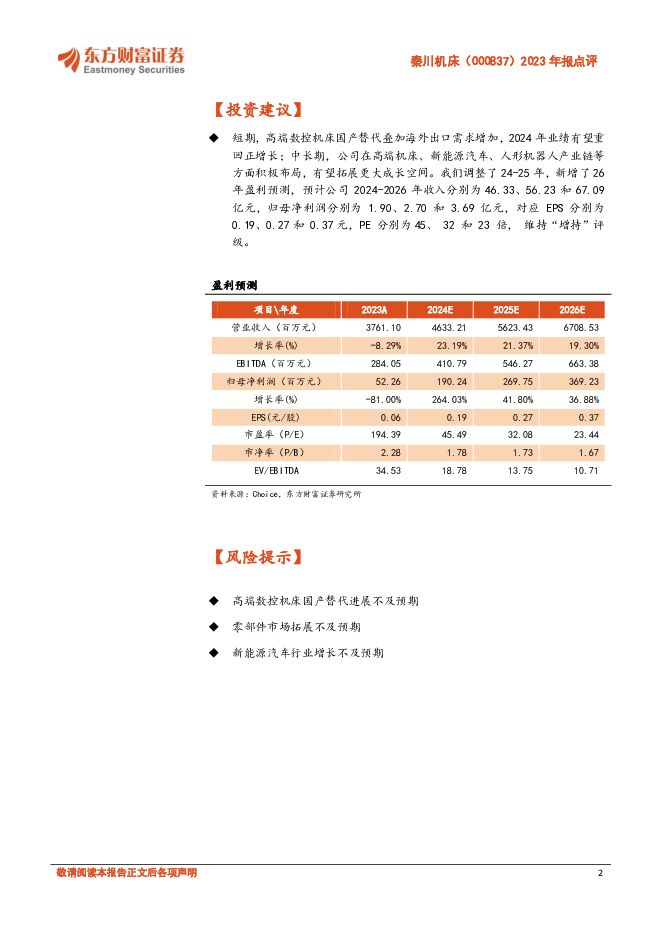

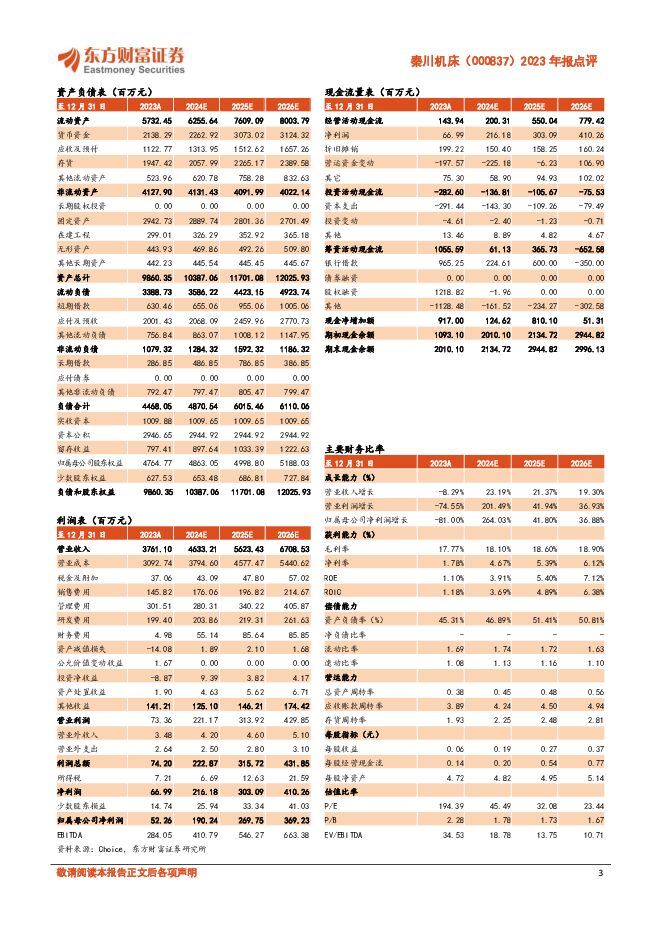

摘要:秦川机床(000837)【投资要点】下游需求较弱23年经营承压,出口高增速未来有望持续。2023年实现营收37.61亿元,同比-8.29%;实现归母净利润5226万,同比-81.00%。23Q4营收9.32亿,同比/环比-7.23%/+9.16%;归母净利润-3325万。分产品看,23年公司机床类、零部件类、工具类、仪器仪表类、贸易类分别实现营收17.8/13.9/3.2/1.0/0.7亿元,同比-17.8%/+7.28%/-11.3%/+4.6%/+3.0%,其中机床类和工具类下降较大。据机床工具工业协会数据,2023年国内机床行业下游需求较弱,全行业营收10974亿元,同比-10.3%;机床出口209亿美元,同比+1.2%,公司主机出口同比+77%,增速远超行业。据协会预测,2024年如外部环境无重大变化,机床工具行业将继续在承压过程中不断恢复,全年有望实现小幅增长,公司有望受益重回正增长。盈利能力有所下滑,设备更新升级有望带动盈利水平恢复。2023年公司毛利率17.7%,同比-1.12pct,其中机床类毛利率16.72%,同比-1.83pct;零部件类毛利率13.06%,同比-0.24pct。2023Q4毛利率16.90%,同比/环比-2.28/-0.51pct。全年净利率-3.36%,环比-4.45pct。据中国机床工具工业协会数据,由于需求减弱,市场竞争加剧,部分产品价格下行,用工成本上升等因素影响,2023年机床工具行业利润总额同比下降35.8%,较营收同比降幅高出25.5pct,利润率较上年同期降低4.1pct。虽然行业暂时面临挑战,但随着后续智能化、绿色化转型升级,以及设备更新政策引导,需求回暖的同时有望带动盈利能力恢复。机床高端化国产替代持续发力,人形机器人有望打开新的需求空间。2023年5月,公司拟定增募集资金不超过12.3亿元用于高档工业母机创新基地、新能源汽车领域滚动功能部件研发与产业化等项目建设。项目建成后,预计高端五轴加工中心产能将达248台,滚珠丝杠/精密螺杆副产能38万件/年,各类高端复杂刀具产能19.47万件/年。另外,汉江机床生产的滚珠丝杠副(精度稳定达到P2级,部分达到P1、P0级)、直线导轨(精度稳定达到P2级,部分达到P1级),基本可以满足中高档数控机床的要求,推进了国产替代应用。同时,公司不断加大研发,2023年研发完成了满足大规格螺纹及行星丝杠螺母磨削需求的新一代数控内螺纹磨床,数控丝杠磨床也实现了批量化生产。未来,随着公司募投项目落地,完成产品高端化升级,将有望持续受益高端数控机床国产替代以及人形机器人产业需求。【投资建议】短期,高端数控机床国产替代叠加海外出口需求增加,2024年业绩有望重回正增长;中长期,公司在高端机床、新能源汽车、人形机器人产业链等方面积极布局,有望拓展更大成长空间。我们调整了24-25年,新增了26年盈利预测,预计公司2024-2026年收入分别为46.33、56.23和67.09亿元,归母净利润分别为1.90、2.70和3.69亿元,对应EPS分别为0.19、0.27和0.37元,PE分别为45、32和23倍,维持“增持”评级。【风险提示】高端数控机床国产替代进展不及预期零部件市场拓展不及预期新能源汽车行业增长不及预期

免责声明: 1.本站部分作品是由网友自主投稿和发布、编辑整理上传,对此类作品本站仅提供交流平台,不为其版权负责。 2.如发布机构认为违背了您的权益,请与我们联系,我们将对相关资料予以删除。 3.资源付费,仅为我们搜集整理和运营维护费用,感谢您的支持!

合集服务: 单个细分行业的合集获取请联系行研君:hanyanjun830

-

新能源汽车行业周报:年报季接近尾声,汽车以旧换新政策印发 华鑫证券 2024-04-29(37页) 附下载

附下载")

年报季接近尾声,重点关注高业绩兑现度标的:本周产业链企业密集发布年报及一季报,受制于行业竞争加剧,锂...

1.65 MB共37页中文简体

4天前40220积分

-

先进制造行业周报:人形机器人量产渐行渐近,持续关注后续催化 中航证券 2024-04-29(10页) 附下载

附下载")

重点推荐:北特科技、贝斯特、鸣志电器、莱斯信息、纳睿雷达、中信海直、宗申动力、纽威股份、宝明科技、软...

1.04 MB共10页中文简体

4天前13120积分

-

电力设备行业跟踪周报:汽车补贴政策落地,电动车销量提速可期 东吴证券 2024-04-29(49页) 附下载

附下载")

投资要点电气设备6430上涨1.04%,表现强于大盘。发电设备涨2.99%,核电涨2.17%,风电涨...

4.33 MB共49页中文简体

4天前21420积分

-

新能源动力系统行业周报:七部门联合印发汽车以旧换新细则,宁德时代发布神行PLUS 山西证券 2024-04-29(4页) 附下载

附下载")

新闻七部门联合印发《汽车以旧换新补贴实施细则》:4月26日,商务部、财政部、国家发展改革委、工业和信...

427.01 KB共4页中文简体

4天前58520积分

-

汽车行业周报:特斯拉发布2024Q1财报,汽车以旧换新细则确定,华为乾崑智能汽车解决方案亮相 华鑫证券 2024-04-29(16页) 附下载

附下载")

投资要点特斯拉公布2024Q1财报,新车周期提前,位于两次增长浪潮之间特斯拉2024Q1营收承压,毛...

1.12 MB共16页中文简体

4天前76420积分

-

汽车及汽车零部件行业研究周报:以旧换新政策超预期,汽车景气度有望迎拐点 国金证券 2024-04-29(13页) 附下载

附下载")

本周行业重要变化:1)锂电:4月26日,氢氧化锂报价9.95万元/吨,较上周持平;碳酸锂报价11.2...

996.93 KB共13页中文简体

4天前78420积分

-

汽车以旧换新政策解读:补贴细则正式落地,助推新能源车市场需求释放 浦银国际证券 2024-04-29(7页) 附下载

附下载")

4 月 26 日,商务部、财政部等 7 部门联合印发的《汽车以旧换新补贴实施细则》对外发布,明确了汽...

923.18 KB共7页中文简体

4天前34020积分

-

汽车行业周报:以旧换新补贴政策正式落地,乘用车零售有望回暖 东海证券 2024-04-29(12页) 附下载

附下载")

投资要点:本周汽车板块行情表现:本周沪深300环比上涨1.20%;汽车板块整体上涨2.42%,涨幅在...

649 KB共12页中文简体

4天前13220积分

-

轻工制造行业动态:特种纸行业回暖,掘金稳增长高分红企业 东方财富证券 2024-04-29(2页) 附下载

附下载")

【事项】国务院4月12日印发《关于加强监管防范风险推动资本市场高质量发展的若干意见》。强化上市公司现...

382.11 KB共2页中文简体

4天前70620积分

-

汽车行业点评:《汽车以旧换新补贴实施细则》对汽车行业影响分析 国信证券 2024-04-29(12页) 附下载

附下载")

事项:事件: 2024 年 4 月 26 日, 商务部、 财政部等 7 部门关于印发《汽车以旧换新补...

474.1 KB共12页中文简体

4天前93520积分

-

汽车:汽车智能化加速渗透,自动驾驶市场潜力巨大 深圳汉鼎智库咨询服务 2024-04-29(4页) 附下载

附下载")

自动驾驶是一种技术,它允许汽车在没有任何人类主动操作的情况下,自动安全地完成驾驶任务。自动驾驶汽车依...

479.19 KB共4页中文简体

4天前22720积分

-

机器人行业周报:Optimus预计2025年对外销售,北京人形创新中心推出通用人形母平台“天工” 西南证券 2024-04-29(11页) 附下载

附下载")

投资要点行情回顾:本周(4月22日-4月28日)机器人指数收涨。中证机器人指数上涨3.3%,跑赢沪深...

1.54 MB共11页中文简体

4天前37220积分

-

汽车行业点评报告:政策如期落地,以旧换新补贴有望推升行业销量 开源证券 2024-04-29(3页) 附下载

附下载")

七部委发布《汽车以旧换新补贴实施细则》2024年4月26日,商务部、财政部、国家发改委、工业和信息化...

388.62 KB共3页中文简体

4天前51820积分

-

汽车行业点评:报废更新细则出台,释放消费观望情绪 华安证券 2024-04-29(3页) 附下载

附下载")

事件4 月 26 日,商务部、财政部等 7 部门联合发布《汽车以旧换新补贴实施细则》,指出自细则印发...

304.47 KB共3页中文简体

4天前95220积分

-

机械设备行业周报:通用人形机器人母平台“天工”发布,CME预估4月挖机销量1.85万台 中国银河 2024-04-29(17页) 附下载

附下载")

核心观点:市场行情回顾:上周机械设备指数上涨0.60%,沪深300指数上涨1.20%,创业板指上涨3...

1.14 MB共17页中文简体

4天前62820积分

-

2024北京车展调研:新时代·新汽车 浦银国际证券 2024-04-29(7页) 附下载

附下载")

2024年4月25日,第十八届北京国际汽车展览会在中国国际展览中心正式开启。时隔四年,北京车展再度回...

1.42 MB共7页中文简体

4天前45820积分

-

电子行业周报:海外大厂AI投入超预期,汽车以旧换新补贴落地 国投证券 2024-04-29(13页) 附下载

附下载")

海外大厂资本开支指引超预期, AI 相关需求强劲:本周海外大厂陆续发布最新季度财报,多家巨头资本开支...

1008.42 KB共13页中文简体

4天前51620积分

-

宇瞳光学 公司信息更新报告:主营安防业务改善,汽车电子放量增长 开源证券 2024-04-29(4页) 附下载

附下载")

宇瞳光学(300790)2024年一季报业绩超预期,看好安防回暖以及汽车业务增长,维持买入评级公司2...

869.94 KB共4页中文简体

4天前90018积分

-

天士力 2024年一季报点评:在研产品丰富,业绩增长稳健 东方财富证券 2024-04-29(4页) 附下载

附下载")

天士力(600535)【投资要点】公司归母净利润稳健增长。2024年一季度,公司实现营业收入20.4...

520.36 KB共4页中文简体

4天前52718积分

-

世运电路 世运电路:24Q1业绩高增,汽车+数通驱动公司未来高成长 中泰证券 2024-04-29(4页) 附下载

附下载")

世运电路(603920)投资要点事件概述公司发布2023年报及一季报,2023年公司实现营收45.1...

460.53 KB共4页中文简体

4天前72218积分