义翘神州疫情扰动下常规业务稳健增长,行业龙头持续加码创新研发中泰证券2022-08-12.pdf

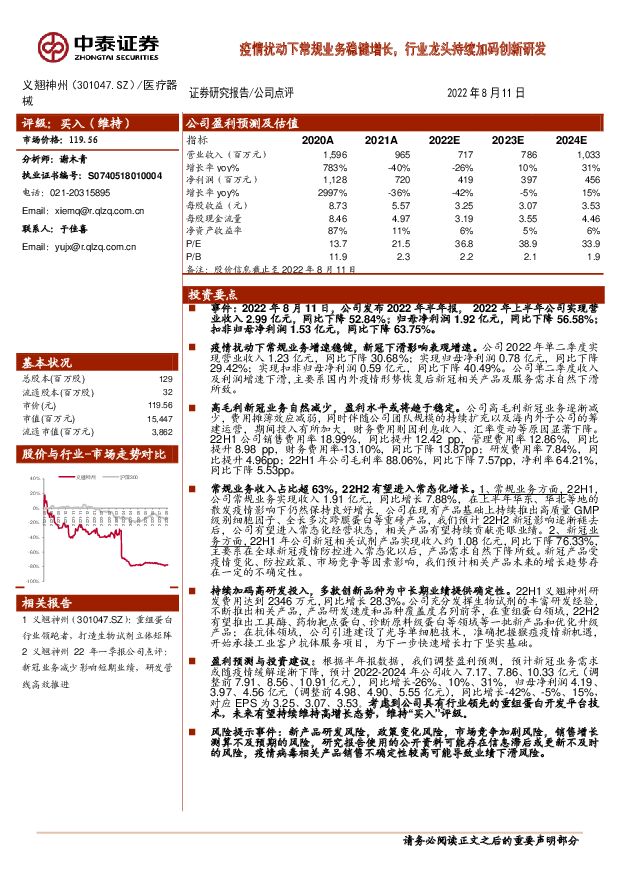

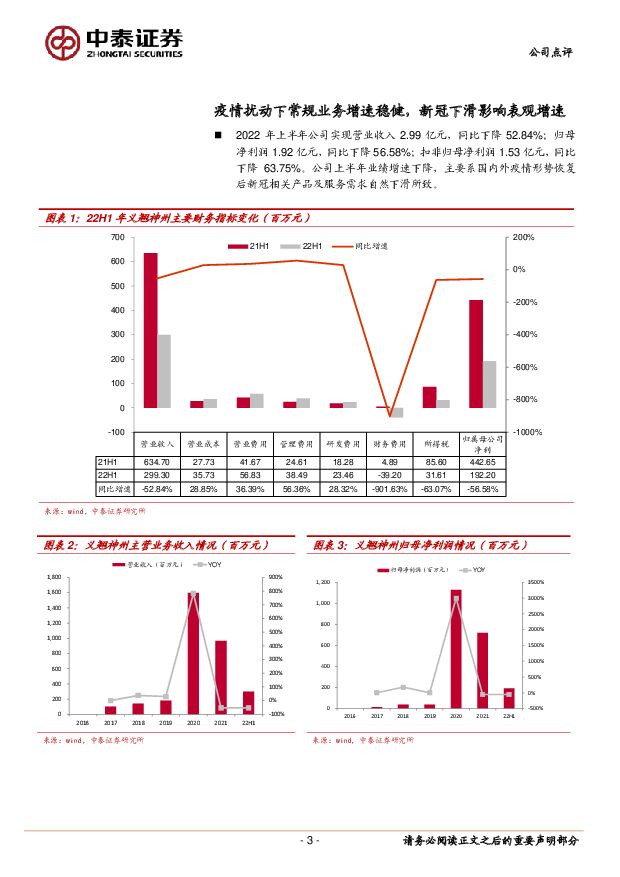

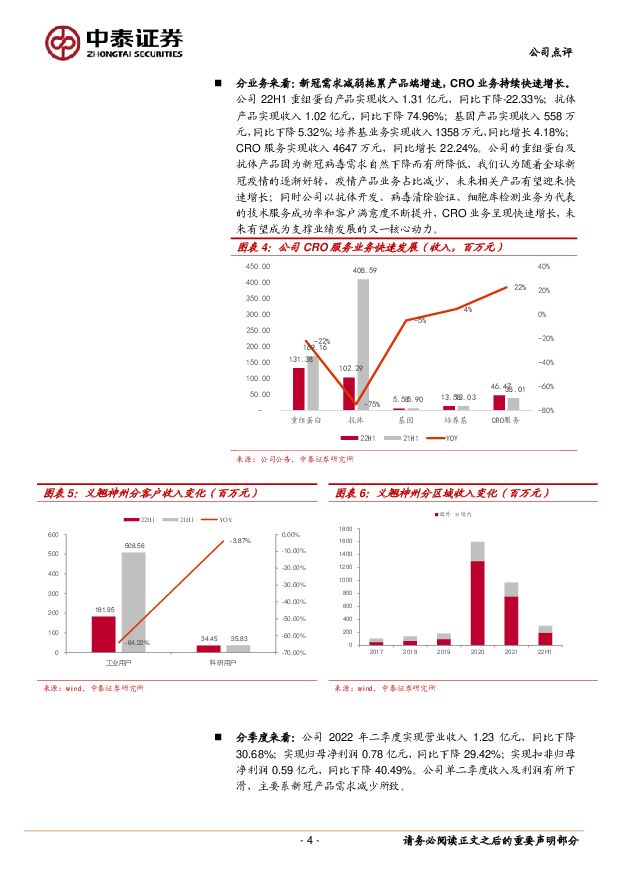

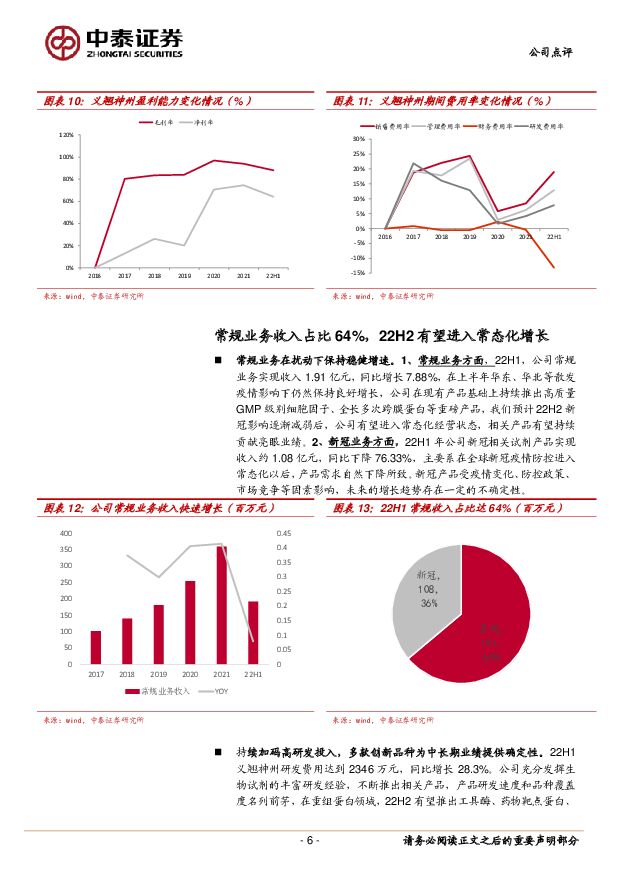

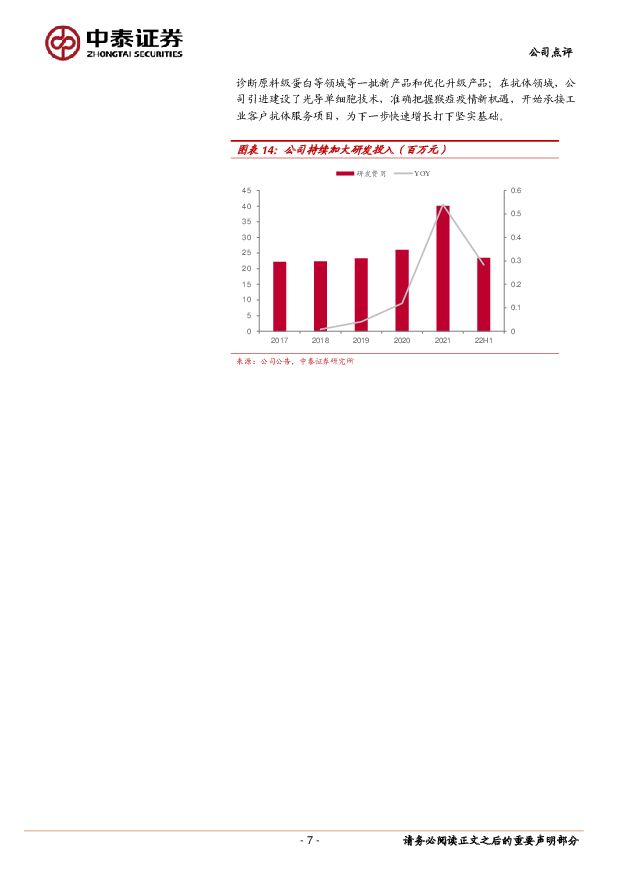

摘要:义翘神州(301047)事件:2022年8月11日,公司发布2022年半年报,2022年上半年公司实现营业收入2.99亿元,同比下降52.84%;归母净利润1.92亿元,同比下降56.58%;扣非归母净利润1.53亿元,同比下降63.75%。疫情扰动下常规业务增速稳健,新冠下滑影响表观增速。公司2022年单二季度实现营业收入1.23亿元,同比下降30.68%;实现归母净利润0.78亿元,同比下降29.42%;实现扣非归母净利润0.59亿元,同比下降40.49%。公司单二季度收入及利润增速下滑,主要系国内外疫情形势恢复后新冠相关产品及服务需求自然下滑所致。高毛利新冠业务自然减少,盈利水平或将趋于稳定。公司高毛利新冠业务逐渐减少,费用摊薄效应减弱,同时伴随公司团队规模的持续扩充以及海内外子公司的筹建运营,期间投入有所加大,财务费用则因利息收入、汇率变动等原因显著下降。22H1公司销售费用率18.99%,同比提升12.42pp,管理费用率12.86%,同比提升8.98pp,财务费用率-13.10%,同比下降13.87pp;研发费用率7.84%,同比提升4.96pp;22H1年公司毛利率88.06%,同比下降7.57pp,净利率64.21%,同比下降5.53pp。常规业务收入占比超63%,22H2有望进入常态化增长。1、常规业务方面,22H1,公司常规业务实现收入1.91亿元,同比增长7.88%,在上半年华东、华北等地的散发疫情影响下仍然保持良好增长,公司在现有产品基础上持续推出高质量GMP级别细胞因子、全长多次跨膜蛋白等重磅产品,我们预计22H2新冠影响逐渐褪去后,公司有望进入常态化经营状态,相关产品有望持续贡献亮眼业绩。2、新冠业务方面,22H1年公司新冠相关试剂产品实现收入约1.08亿元,同比下降76.33%,主要系在全球新冠疫情防控进入常态化以后,产品需求自然下降所致。新冠产品受疫情变化、防控政策、市场竞争等因素影响,我们预计相关产品未来的增长趋势存在一定的不确定性。持续加码高研发投入,多款创新品种为中长期业绩提供确定性。22H1义翘神州研发费用达到2346万元,同比增长28.3%。公司充分发挥生物试剂的丰富研发经验,不断推出相关产品,产品研发速度和品种覆盖度名列前茅,在重组蛋白领域,22H2有望推出工具酶、药物靶点蛋白、诊断原料级蛋白等领域等一批新产品和优化升级产品;在抗体领域,公司引进建设了光导单细胞技术,准确把握猴痘疫情新机遇,开始承接工业客户抗体服务项目,为下一步快速增长打下坚实基础。盈利预测与投资建议:根据半年报数据,我们调整盈利预测,预计新冠业务需求或随疫情缓解逐渐下降,预计2022-2024年公司收入7.17、7.86、10.33亿元(调整前7.91、8.56、10.91亿元),同比增长-26%、10%、31%,归母净利润4.19、3.97、4.56亿元(调整前4.98、4.90、5.55亿元),同比增长-42%、-5%、15%,对应EPS为3.25、3.07、3.53。考虑到公司具有行业领先的重组蛋白开发平台技术,未来有望持续维持高增长态势,维持“买入”评级。风险提示事件:新产品研发风险,政策变化风险,市场竞争加剧风险,销售增长测算不及预期的风险,研究报告使用的公开资料可能存在信息滞后或更新不及时的风险,疫情病毒相关产品销售不确定性较高可能导致业绩下滑风险。

免责声明: 1.本站部分作品是由网友自主投稿和发布、编辑整理上传,对此类作品本站仅提供交流平台,不为其版权负责。 2.如发布机构认为违背了您的权益,请与我们联系,我们将对相关资料予以删除。 3.资源付费,仅为我们搜集整理和运营维护费用,感谢您的支持!

合集服务: 单个细分行业的合集获取请联系行研君:hanyanjun830

-

银行业详解基金1Q24银行持仓:持仓占比升至2.53%,增配大行和优质中小银行 中泰证券 2024-04-25(14页) 附下载

附下载")

投资要点一季度偏股主动基金持仓银行股情况:基金加仓银行股且加仓幅度较大。我们统计了截止2024年4月...

990.67 KB共14页中文简体

3小时前020积分

-

长盛轴承 业绩基本盘稳固,战略业务有望打造新增长点 中泰证券 2024-04-25(5页) 附下载

长盛轴承(300718)投资要点事件:2024年04月23日,公司发布2023年年报&2024年一季...

525.1 KB共5页中文简体

3小时前018积分

-

燕京啤酒 利润高增,实现开门红 中泰证券 2024-04-25(4页) 附下载

燕京啤酒(000729)投资要点事件:2024Q1公司实现收入35.87亿元,同比增长1.72%;实...

409.44 KB共4页中文简体

3小时前018积分

-

斯菱股份 Q1业绩大超预期,上修公司业绩预测 中泰证券 2024-04-25(4页) 附下载

斯菱股份(301550)投资要点事件:4月23日,公司发布2024年一季报。2024年一季度公司实现...

613.11 KB共4页中文简体

3小时前018积分

-

天孚通信 Q1业绩同比高增,高速率光器件驱动增长 中泰证券 2024-04-25(5页) 附下载

天孚通信(300394)投资要点公告摘要:公司发布2023年年报及2024年一季报,2023年全年实...

537.31 KB共5页中文简体

3小时前218积分

-

浪潮信息 公司单Q4归母净利润实现高增,引领前沿创新 中泰证券 2024-04-25(4页) 附下载

浪潮信息(000977)投资要点投资事件:公司发布2023年年报:2023年营业收入658.67亿元...

432.83 KB共4页中文简体

3小时前018积分

-

浩洋股份 新品良率爬坡影响短期业绩,看好产能扩张后市占率提升 中泰证券 2024-04-25(4页) 附下载

浩洋股份(300833)投资要点事件:公司发布2023年年报和2024年一季报,2023年,公司实现...

334.95 KB共4页中文简体

3小时前018积分

-

百诚医药 主业持续强劲,各块业务亮点频频 中泰证券 2024-04-25(5页) 附下载

百诚医药(301096)投资要点事件:公司发布2023年年报及2024年一季报,1)2023年公司实...

558.65 KB共5页中文简体

3小时前018积分

-

宝信软件 Q1营收利润超预期,PLC+工业机器人前景广阔 中泰证券 2024-04-25(4页) 附下载

宝信软件(600845)投资要点公告摘要:公司发布2024年一季报,报告期实现营收33.91亿元,同...

368.74 KB共4页中文简体

3小时前018积分

-

中泰证券 中泰证券2023年年报点评:利润大幅增长,投行业务表现优异 太平洋 2024-04-24(3页) 附下载

附下载")

中泰证券(600918)事件:公司发布2023年年报。报告期内,公司实现营业收入127.62亿元,同...

387.25 KB共3页中文简体

1天前018积分

-

中泰证券 中泰证券2023年年报点评:利润大幅增长,投行业务表现优异 太平洋 2024-04-24(3页) 附下载

中泰证券(600918)事件:公司发布2023年年报。报告期内,公司实现营业收入127.62亿元,同...

387.25 KB共3页中文简体

1天前218积分

-

药石科技 前端业务逐步恢复,静待行业逐步迎来拐点 中泰证券 2024-04-24(6页) 附下载

附下载")

药石科技(300725)投资要点事件:公司发布2023年年报及2024年一季报,,1)2023年公司...

508.01 KB共6页中文简体

1天前018积分

-

药石科技 前端业务逐步恢复,静待行业逐步迎来拐点 中泰证券 2024-04-24(6页) 附下载

药石科技(300725)投资要点事件:公司发布2023年年报及2024年一季报,,1)2023年公司...

508.01 KB共6页中文简体

1天前218积分

-

平安银行 详解平安银行2024年一季报:净利润同比增2.3%;调结构继续、拨备释放利润增速企稳 中泰证券 2024-04-24(11页) 附下载

附下载")

平安银行(000001)投资要点平安银行1Q24营收同比-14.0%,主要是利息收入拖累;净利息收入...

1.2 MB共11页中文简体

1天前218积分

-

平安银行 详解平安银行2024年一季报:净利润同比增2.3%;调结构继续、拨备释放利润增速企稳 中泰证券 2024-04-24(11页) 附下载

平安银行(000001)投资要点平安银行1Q24营收同比-14.0%,主要是利息收入拖累;净利息收入...

1.2 MB共11页中文简体

1天前018积分

-

兴业科技 业绩符合预期,汽车皮革盈利能力提升显著 中泰证券 2024-04-24(3页) 附下载

附下载")

兴业科技(002674)投资要点事件:公司披露2023年及24Q1业绩,业绩符合预期。公司23年实现...

357.9 KB共3页中文简体

1天前018积分

-

万孚生物 慢病、毒检等多业务表现优异,2024业绩有望快速增长 中泰证券 2024-04-24(9页) 附下载

附下载")

万孚生物(300482)投资要点事件:公司发布2023年年报以及2024年一季报,2023年公司实现...

529.55 KB共9页中文简体

1天前218积分

-

兴业科技 业绩符合预期,汽车皮革盈利能力提升显著 中泰证券 2024-04-24(3页) 附下载

兴业科技(002674)投资要点事件:公司披露2023年及24Q1业绩,业绩符合预期。公司23年实现...

357.9 KB共3页中文简体

1天前218积分

-

新澳股份 Q1羊毛价格企稳回升,公司盈利显著改善 中泰证券 2024-04-24(4页) 附下载

附下载")

新澳股份(603889)投资要点事件:公司发布2024年一季报。2024Q1公司实现营收11.00亿...

294.34 KB共4页中文简体

1天前018积分

-

万孚生物 慢病、毒检等多业务表现优异,2024业绩有望快速增长 中泰证券 2024-04-24(9页) 附下载

万孚生物(300482)投资要点事件:公司发布2023年年报以及2024年一季报,2023年公司实现...

529.55 KB共9页中文简体

1天前018积分