温氏股份穿越周期迷雾,养殖双龙头踏浪前行中国银河2024-04-22.pdf

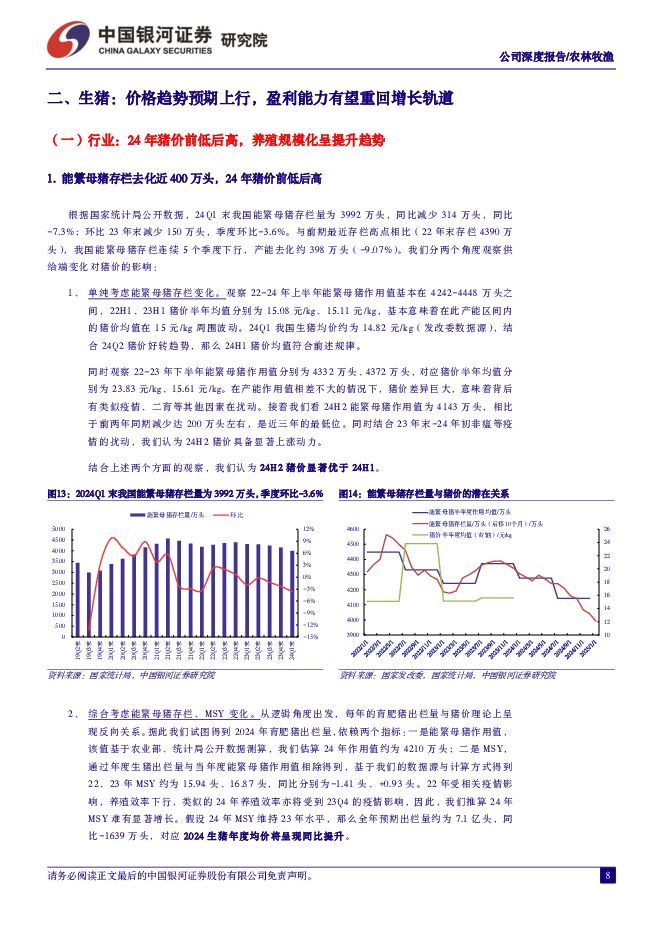

摘要:温氏股份(300498)核心观点:温氏股份:40年历史造就我国猪鸡养殖双龙头。公司创立于1983年,深耕养殖业40余载,由生猪、黄羽鸡养殖双主业驱动。公司营收稳定增长,23年预计实现营收899.18亿元,同比+7.4%,主要源于肉猪销量的大幅增加。预计23年公司归母净利润为-63.29亿元,同比-219.66%,主要系23年猪价走势低迷,公司养殖成本降低幅度无法弥补产品价格下降幅度。相比同行,公司盈利能力处较领先水平,资产负债率相对较低,经营性现金流相对充足,发展韧性十足。生猪:价格趋势预期上行,盈利能力有望重回增长轨道。公司生猪出栏量稳步扩张,龙头地位稳固,23年公司出栏生猪2626万头,同比+46.65%,规划24年出栏3000-3300万头。价格层面,基于行业能繁母猪存栏、生产效率等推演,我们预计24年全年生猪均价同比呈提升趋势,且24H2猪价显著优于H1。成本层面,公司多渠道降本增效成果显著,24年2月生猪出栏综合成本已降至15.6元/kg,规划24年目标为15-15.6元/kg;在生猪养殖各阶段,公司生产效率指标也有不同程度的提升。叠加考虑公司养殖模式持续升级,猪场产能和饲养能力有望进一步提升。23年公司生猪业务约亏损55-58亿元,在后市猪价提升、公司养殖成本下行的预期下,我们认为公司生猪业务盈利有望回暖。黄羽鸡:价格潜在弹性叠加成本下行,盈利能力提升可期。23年公司出栏肉鸡11.8亿只,同比+9.16%,规划24年出栏量同比增加5-10%。价格层面,行业黄鸡产能端低位徘徊,餐饮家庭消费有所回暖,后续价格具上行潜力。成本层面,23年以来受益于饲料原材料价格下行、公司饲料配方调整等,公司养殖成本显著下行,24年2月出栏完全成本降至约13元/kg;基于饲料成本不变的基础上,公司规划24年成本目标为13.2-13.6元/kg。此外,公司稳步推进肉鸡屠宰加工业务,切入预制菜市场,有利于实现毛鲜整体效益提升。23年公司肉鸡业务实现微利,考虑供需格局以及后续猪价上行对鸡价的利好作用等,公司黄鸡业绩增长可期。投资建议:我们预计23-25年公司营收899.18、1094.82、1371.58亿元,同比+7.40%、+21.76%、+25.28%;归母净利润-63.02、39.70、148.17亿元,同比-219.14%%、+162.99%、+273.27%;EPS分别为-0.95元、0.60元、2.23元。基于FCFF、头均市值法估值,我们认为公司有较大潜在市值空间。公司作为国内猪鸡养殖双龙头,业绩增长可期,维持“推荐”评级。风险提示:生猪价格波动的风险;原材料供应及价格波动的风险;动物疫病的风险;自然灾害的风险等。

免责声明: 1.本站部分作品是由网友自主投稿和发布、编辑整理上传,对此类作品本站仅提供交流平台,不为其版权负责。 2.如发布机构认为违背了您的权益,请与我们联系,我们将对相关资料予以删除。 3.资源付费,仅为我们搜集整理和运营维护费用,感谢您的支持!

合集服务: 单个细分行业的合集获取请联系行研君:hanyanjun830

-

有色金属行业周报:矿端持续扰动刺激铜价攀新高,美国滞胀风险支撑黄金价格 中国银河 2024-04-29(19页) 附下载

附下载")

核心观点:市场行情回顾:截止到4月26日周五收市:本周上证指数+0.76%,报3088.64点;沪深...

940.62 KB共19页中文简体

4天前71020积分

-

通信行业行业周报:运营商首季业绩稳步升,5G RedCap商用加速行 中国银河 2024-04-29(44页) 附下载

附下载")

核心观点(2024年4月22日-2024年4月28日):一周通信板块指数上涨,行业应用、数据中心铜线...

1.43 MB共44页中文简体

4天前11420积分

-

机械设备行业周报:通用人形机器人母平台“天工”发布,CME预估4月挖机销量1.85万台 中国银河 2024-04-29(17页) 附下载

附下载")

核心观点:市场行情回顾:上周机械设备指数上涨0.60%,沪深300指数上涨1.20%,创业板指上涨3...

1.14 MB共17页中文简体

4天前62820积分

-

电力设备及新能源行业周报:3月光伏新增装机9.02GW,广东阳江帆石二开始风机招标 中国银河 2024-04-29(24页) 附下载

附下载")

核心观点:行情回顾:本周沪深300指数涨幅为1.20%;创业板指数涨幅为3.86%;电新指数本周涨幅...

1.69 MB共24页中文简体

4天前28920积分

-

2022年11月ChatGPT至今人工智能大事摘要:第四轮工业革命浪潮下:全球人工智能大事记 中国银河 2024-04-29(21页) 附下载

附下载")

我们正在进入第四次工业革命—智能化革命,ChatGPT开启AI技术革命,催化美股科技跑赢大盘:202...

1.73 MB共21页中文简体

4天前65120积分

-

2024Q1传媒行业基金持仓分析:配置比例回升,影视、出版配置金额提升 中国银河 2024-04-29(11页) 附下载

附下载")

核心观点:事件:截至2024年4月25日,公募基金2024Q1报告已基本披露完毕。我们针对基金的传媒...

994.98 KB共11页中文简体

4天前37320积分

-

4月行业动态报告:Q2猪价或趋势向好,关注养殖产业链机会 中国银河 2024-04-29(22页) 附下载

附下载")

核心观点:3月CPI同比+0.1%,猪肉价格小幅下行。24年3月我国CPI同比+0.1%,其中食品项...

1023.2 KB共22页中文简体

4天前17220积分

-

纺织服饰行业周报:体育服饰Q1高基数下稳健增长,中长期仍具看点 中国银河 2024-04-29(14页) 附下载

附下载")

核心观点:国内主要体育服饰公司Q1销售稳健。安踏体育、李宁、特步国际、361度分别发布2024Q1流...

711.42 KB共14页中文简体

4天前7920积分

-

中国石化 Q1业绩符合预期,静待下游业务改善 推荐 中国银河 2024-04-29(4页) 附下载

附下载")

中国石化(600028)核心观点:事件公司发布2024年一季度报告,一季度实现营业收入7899.67...

396.04 KB共4页中文简体

4天前42118积分

-

海天味业 2023年报与2024年一季报点评:积极因素逐渐累积,24Q1顺利开门红 中国银河 2024-04-29(4页) 附下载

附下载")

海天味业(603288)核心观点:事件:4月26日,公司发布公告,23年营收245.6亿元(同比-4...

401.27 KB共4页中文简体

4天前61918积分

-

海泰新光 2023年年报及2024年一季报业绩点评:业绩阶段性承压,国内业务有望快速成长 中国银河 2024-04-29(4页) 附下载

附下载")

海泰新光(688677)核心观点:事件:公司发布2023年年报及2024年一季报。2023年实现营收...

391.3 KB共4页中文简体

4天前56218积分

-

宝立食品 2023年报与2024年一季报点评:大客户合作深化,B端业务景气持续 中国银河 2024-04-29(4页) 附下载

附下载")

宝立食品(603170)核心观点:事件:4月25日,公司发布公告,2023年营收23.7亿元(同比+...

402.54 KB共4页中文简体

4天前24518积分

-

安井食品 2023年报与2024一季报点评:主业稳中有进,盈利持续改善 中国银河 2024-04-29(4页) 附下载

附下载")

安井食品(603345)核心观点:事件:4月26日,公司发布公告,2023年实现营收140.5亿元(...

405.44 KB共4页中文简体

4天前16518积分

-

滨江集团 2023年报及2024年一季报报点评:减值影响业绩,持续区域深耕 中国银河 2024-04-29(4页) 附下载

附下载")

滨江集团(002244)事件: 公司发布 2023 年报和 2024 年一季报。 2023 年公司实...

359.28 KB共4页中文简体

4天前91218积分

-

物价高频数据周报:PPI牵制长期国债收益率回升 中国银河 2024-04-29(6页) 附下载

附下载")

核心观点:年初以来,PPI同比持续下降,长期国债收益率震荡下行,自1月起十年期国债收益率跌破2.5%...

511.13 KB共6页中文简体

4天前81615积分

-

海外宏观周报:美国PCE通胀偏强,未来压力有望降低 中国银河 2024-04-29(10页) 附下载

附下载")

核心观点:全球宏观和市场-美元和美债收益率高位,但主要股指回升:截至4月28日当周,在美国GDP逊于...

1.91 MB共10页中文简体

4天前6615积分

-

经济高频数据周报:期待消费促进政策的效应 中国银河 2024-04-29(9页) 附下载

核心观点:本周多部门联合发布《汽车以旧换新补贴实施细则》,多地地产放松政策也继续加码,需求政策开始释...

898.48 KB共9页中文简体

4天前72315积分

-

有色金属行业2024Q1基金持仓分析:主动权益类基金大幅增持有色行业,重点加仓铜板块 中国银河 2024-04-26(9页) 附下载

附下载")

核心观点:2024Q1主动权益类公募基金大幅增持A股有色金属行业,有色金属行业重仓持股市值占股票投资...

535.81 KB共9页中文简体

5天前68020积分

-

通信行业深度报告:量子信息技术大发展,产业升级赋能新质生产力 中国银河 2024-04-28(23页) 附下载

附下载")

核心观点:量子信息技术研发壁垒高周期长,资金投入赋能核心技术攻关持续推进。量子信息科技带来重要的科学...

1.46 MB共23页中文简体

5天前42520积分

-

传媒互联网行业行业点评报告:4月国产游戏版号发放,关注新游后续表现 中国银河 2024-04-28(7页) 附下载

附下载")

核心观点:事件:4月26日,国家新闻出版署公布了4月国产游戏审批信息,共95款游戏获批。其中,有88...

639.24 KB共7页中文简体

5天前7120积分