农林牧渔周报:养殖成本压力加剧,产能去化心态是否发生变化?中信建投证券2022-03-15.pdf

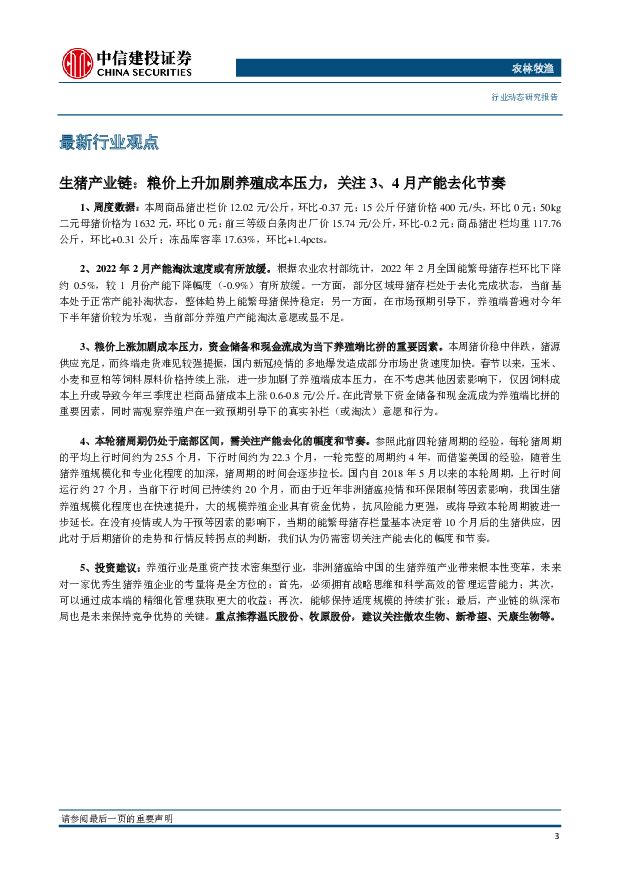

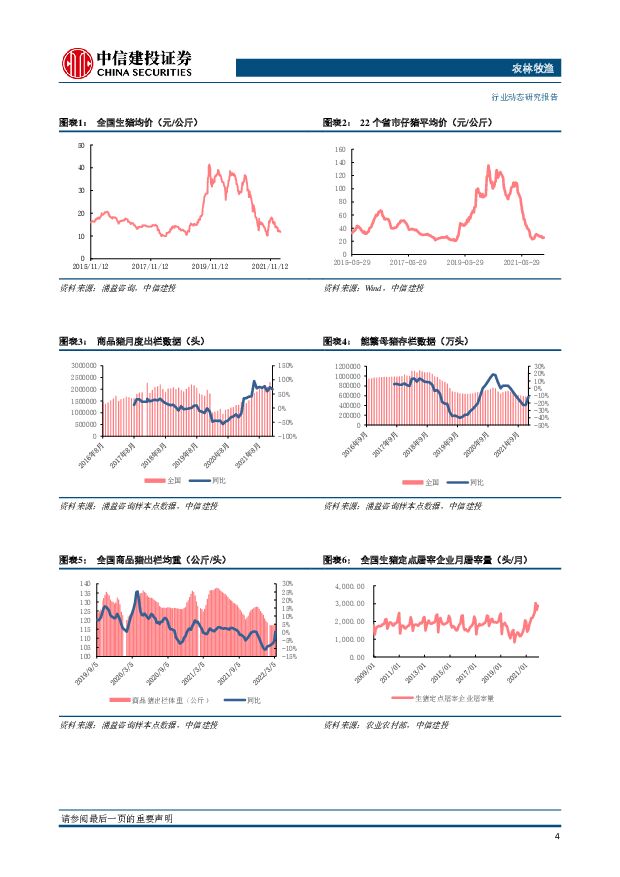

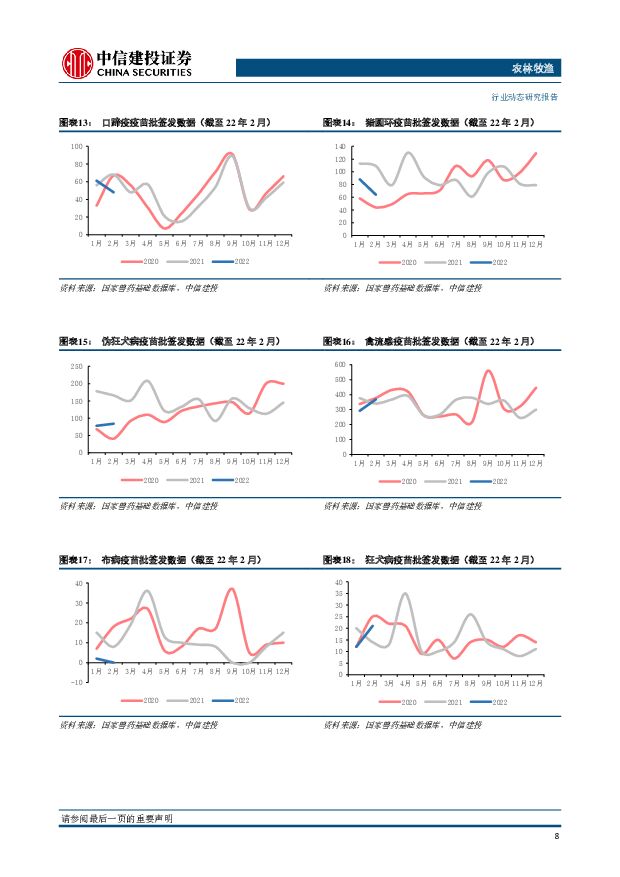

摘要:行业动态信息核心观点:本周思考:近期玉米、小麦、豆粕等饲料原料价格持续上涨,饲料企业连续上调饲料价格,加剧了养殖端成本压力。虽然在一致预期引导下,养殖端普遍看好下半年猪价行情,导致春节后主动淘汰意愿略显不足,但成本压力或将导致养殖端心态发生变化,不排除二三季度养殖端产能淘汰加速进行。生猪:粮价上升加剧养殖成本压力,关注 3、4 月产能去化节奏本周商品猪出栏价 12.02 元/公斤,环比-0.37 元;15 公斤仔猪价格 400 元/头,环比 0 元。本周猪价稳中伴跌,猪源供应充足,而终端走货难见较强提振,国内新冠疫情的多地爆发造成部分市场出货速度加快。当前, 资金储备和现金流成为养殖端比拼的核心,同时需观察养殖户在一致预期引导下的真实补栏(或淘汰)意愿和行为。重点推荐温氏股份、牧原股份,建议关注傲农生物、新希望、天康生物等。种业:玉米和小麦价格短期偏强运行乐观假设,今年初部分转基因品种或获批,年底部分转基因种子可以上市销售,部分企业可以兑现业绩。从中长期来看,转基因品种的商业化应用有望推动行业格局改变,利好优质行业龙头,如隆平高科、大北农、登海种业、荃银高科等。动保:重视板块估值修复行情未来养殖行情边际改善,替抗、宠物等成长赛道和非瘟疫苗等新产品研发有望提供市场增量,头部企业业绩有望持续增长。当前板块估值在低位,或迎来估值修复行情。重点推荐瑞普生物,推荐生物股份、普莱柯、科前生物、蔚蓝生物,关注回盛生物等。宠物:业绩与估值有望戴维斯双击,国货崛起仍为投资主线2021 年中国城镇宠物(犬猫)消费市场规模达 2490 亿元,同比增长 20.6%,增速恢复至疫情前水平。国内宠物行业处快速发展基本面未变,宠物食品和医疗较其他细分市场有天然赛道优势。持续推荐宠食标的中宠股份和佩蒂股份等。优质行业龙头: 推荐饲料板块龙头海大集团和禽产业链龙头圣农发展,黄羽肉鸡标的立华股份和湘佳股份等。风险提示:突发事件导致市场行情大幅波动的风险,养殖行业疫病的风险,政策不确定的风险,农产品价格波动的风险等。

免责声明: 1.本站部分作品是由网友自主投稿和发布、编辑整理上传,对此类作品本站仅提供交流平台,不为其版权负责。 2.如发布机构认为违背了您的权益,请与我们联系,我们将对相关资料予以删除。 3.资源付费,仅为我们搜集整理和运营维护费用,感谢您的支持!

合集服务: 单个细分行业的合集获取请联系行研君:hanyanjun830

-

农林牧渔行业研究周报:能繁环比下降,产能去化加快 申港证券 2024-04-25(13页) 附下载

附下载")

投资摘要:每周一谈:能繁环比下降产能去化加快商品猪价格周度环比回落,仔猪母猪价格回暖商品猪价格小幅反...

2.04 MB共13页中文简体

1天前020积分

-

农林牧渔:24Q1行业持仓环比微降,关注生猪养殖及水产链 国联证券 2024-04-25(8页) 附下载

24Q1农林牧渔行业基金配置小幅回落。2024Q1农林牧渔行业关注度环比小幅回落,具体数据来看,20...

569.28 KB共8页中文简体

1天前020积分

-

农林牧渔行业报告:短期猪价微跌,不影响周期上行趋势 中邮证券 2024-04-23(12页) 附下载

附下载")

行情回顾:持续调整本周申万农林牧渔行业指数累计跌0.86%,在31个一级行业中排第15。本周养殖板块...

767.51 KB共12页中文简体

3天前220积分

-

宏观汇率专题报告:【建投海外】美国经济政策组合对全球市场影响几何 中信建投期货 2024-04-23(11页) 附下载

附下载")

目录1、美国财政货币政策分化2、经济政策组合下的“三高”经济3、“三高”经济下的美联储行动4、不同国...

728.97 KB共11页中文简体

3天前215积分

-

农林牧渔行业研究:产能持续去化,重视猪周期投资机会 国金证券 2024-04-22(14页) 附下载

附下载")

行情回顾:本周(2024.4.13-2024.4.19)农林牧渔(申万)指数收于2592.53点(-...

1.75 MB共14页中文简体

4天前220积分

-

农林牧渔行业2024年第15周周报:布局大周期,重视生猪板块投资机会! 天风证券 2024-04-22(15页) 附下载

1、生猪板块:猪价反转趋势不改,重视大周期!1)猪价震荡调整。截至4月20日,全国生猪均价15.06...

1.66 MB共15页中文简体

4天前220积分

-

农林牧渔行业周报:静待周期反转,布局养殖右侧和后周期 国投证券 2024-04-22(13页) 附下载

生猪养殖:短期内猪价难有大幅波动,需关注供需博弈变化价格端:本周生猪均价15.11元/kg,周环比-...

866.93 KB共13页中文简体

4天前020积分

-

农林牧渔行业周报:生猪出栏均重升至126.67公斤,Q1白羽祖代更新29万套 华安证券 2024-04-21(50页) 附下载

附下载")

主要观点:生猪价格周环比跌至14.95元/公斤,生猪出栏均重升至126.67公斤①生猪价格周环比下跌...

2.64 MB共50页中文简体

5天前420积分

-

农林牧渔行业周报:能繁去化至低位,猪鸡共振向上积极布局 开源证券 2024-04-21(14页) 附下载

附下载")

周观察:能繁去化至低位,猪鸡共振向上积极布局生猪:能繁去化至低位,猪价阶段性承压更有利于2024H2...

1.9 MB共14页中文简体

5天前220积分

-

农林牧渔行业点评报告:白鸡价格中枢抬升,猪周期反转受益共振向上 开源证券 2024-04-19(14页) 附下载

附下载")

白鸡价格中枢抬升,猪周期反转受益共振向上白羽鸡:白鸡价格中枢抬升,猪周期反转受益共振向上。据博亚和讯...

1.73 MB共14页中文简体

5天前220积分

-

农林牧渔行业月报:生猪产能持续去化,生物育种加速推进 中原证券 2024-04-19(15页) 附下载

附下载")

投资要点:行情回顾:农林牧渔行业跑赢对标指数。根据Wind数据统计,2024年3月,农林牧渔(中信)...

1.17 MB共15页中文简体

5天前520积分

-

农林牧渔:如何看待3月上市猪企销售数据? 国联证券 2024-04-18(9页) 附下载

附下载")

3月上市猪企销售量价齐升,仔猪销售比例明显提升2024年3月,16家上市猪企合计出栏生猪1242.7...

452.75 KB共9页中文简体

1周前220积分

-

【建投数据】百图构建农产品全景-2024年4月 中信建投期货 2024-04-18(48页) 附下载

附下载")

11月-次年1月北半球收获期,交易开秤价格,是我国价格中枢形成的关键窗口;我国进口谷物到港的季节性高...

6.51 MB共48页中文简体

1周前215积分

-

农林牧渔行业周报:4月压栏二育出货压力有限,周期向上积极布局 开源证券 2024-04-14(15页) 附下载

附下载")

周观察:4月压栏二育出货压力有限,周期向上积极布局屠宰偏低、出栏均重抬升叠加标肥价差收窄,市场担忧4...

2.23 MB共15页中文简体

1周前220积分

-

农林牧渔行业周报:生猪出栏均重升至126公斤,4月全球玉米小麦库消比回落 华安证券 2024-04-14(46页) 附下载

附下载")

主要观点:生猪价格周环比微跌至15.09元/公斤,生猪出栏均重升至126公斤①生猪价格周环比下跌0....

2.07 MB共46页中文简体

1周前020积分

-

农林牧渔周报(第15期):南方雨季来临,关注养殖业疫情和产能去化 太平洋 2024-04-15(17页) 附下载

:南方雨季来临,关注养殖业疫情和产能去化 太平洋 2024-04-15(17页) 附下载")

一、市场回顾农业板块行情调整,整体表现跑输大市。1、上周,申万农业指数下跌6.04%,同期,上证综指...

1.88 MB共17页中文简体

1周前720积分

-

农林牧渔周报(第13期):24年猪价走势或复刻2022年,被动去产能动力仍然较强 太平洋 2024-04-15(17页) 附下载

:24年猪价走势或复刻2022年,被动去产能动力仍然较强 太平洋 2024-04-15(17页) 附下载")

一、市场回顾农业板块表现强于大市,渔业子板块领先上涨。1、上周,申万农业指数下跌0.2%,同期,上证...

1.81 MB共17页中文简体

1周前720积分

-

农林牧渔行业周报:终端需求不佳,猪价震荡走低 德邦证券 2024-04-15(16页) 附下载

附下载")

投资要点:生猪:终端需求不佳,猪价震荡走低。1)屠企压价叠加大肥出栏增加,猪价窄幅下调。当前下游白条...

1.8 MB共16页中文简体

1周前020积分

-

农林牧渔行业点评报告:3月猪价淡季不淡周期趋势向上 开源证券 2024-04-15(12页) 附下载

附下载")

行业:3月猪价淡季不淡周期趋势向上3月压栏二育积极性提高,生猪供给偏紧猪价淡季不淡。据涌益咨询,20...

1.85 MB共12页中文简体

1周前720积分

-

农林牧渔行业研究:如何看待3月能繁母猪存栏数据 国金证券 2024-04-15(13页) 附下载

附下载")

行情回顾:本周(2024.4.8-2024.4.12)农林牧渔(申万)指数收于2615.02点(-6...

1.78 MB共13页中文简体

1周前020积分