国泰君安2023年年报点评:机构经纪全面增长,投资、国际业务回暖中原证券2024-04-09.pdf

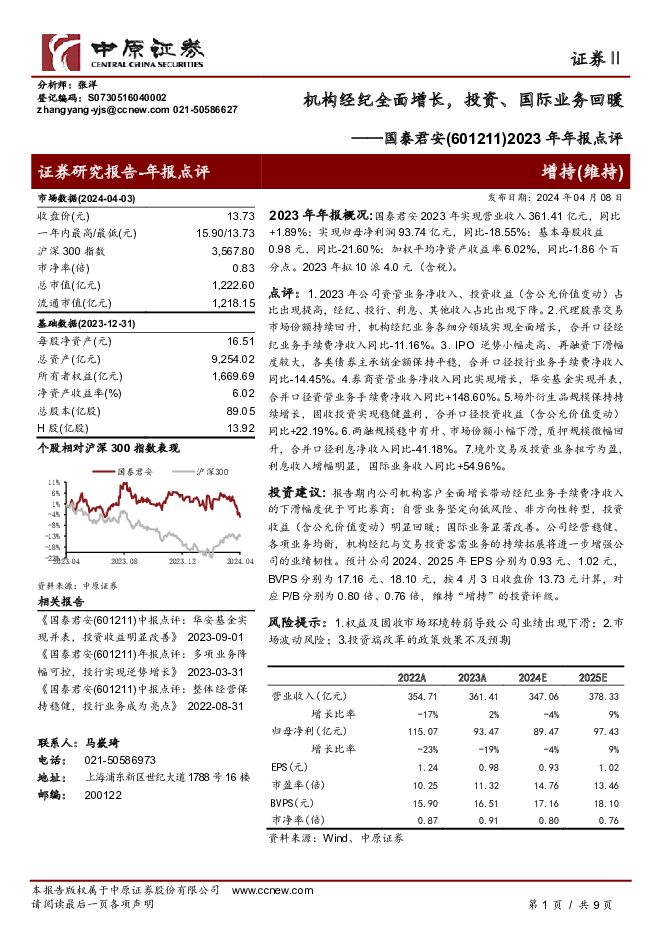

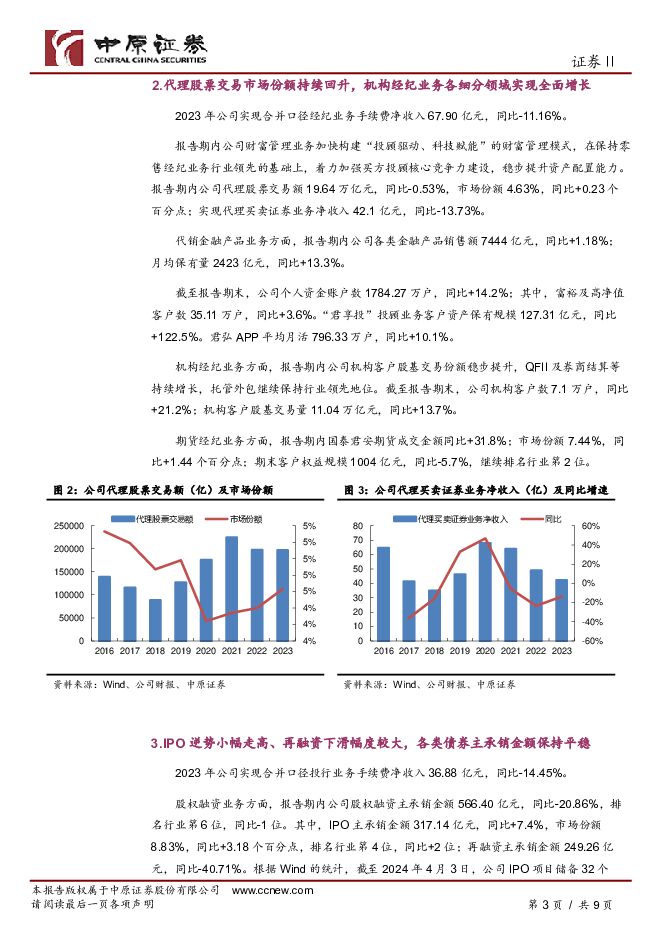

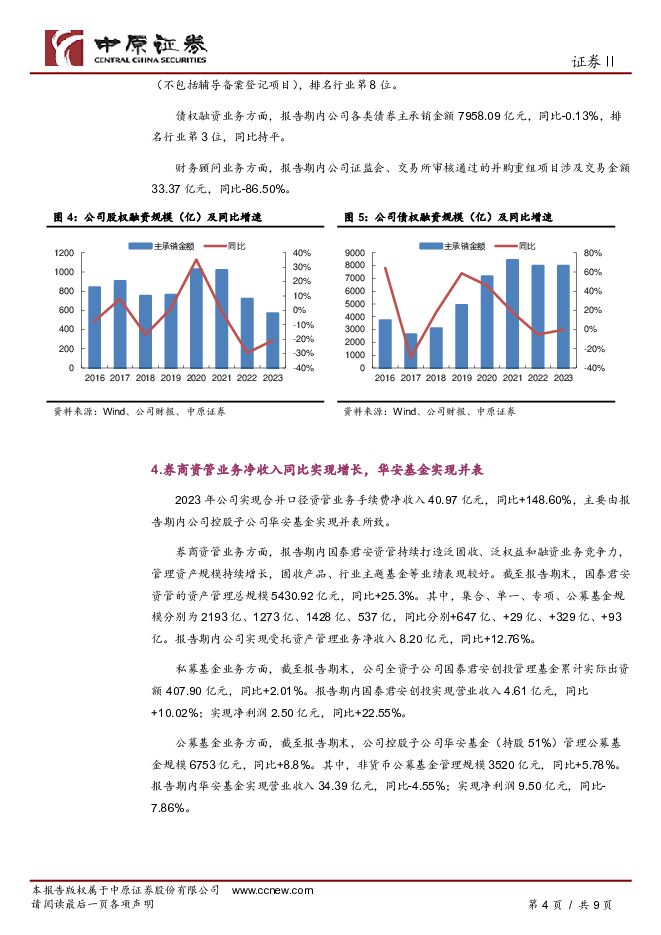

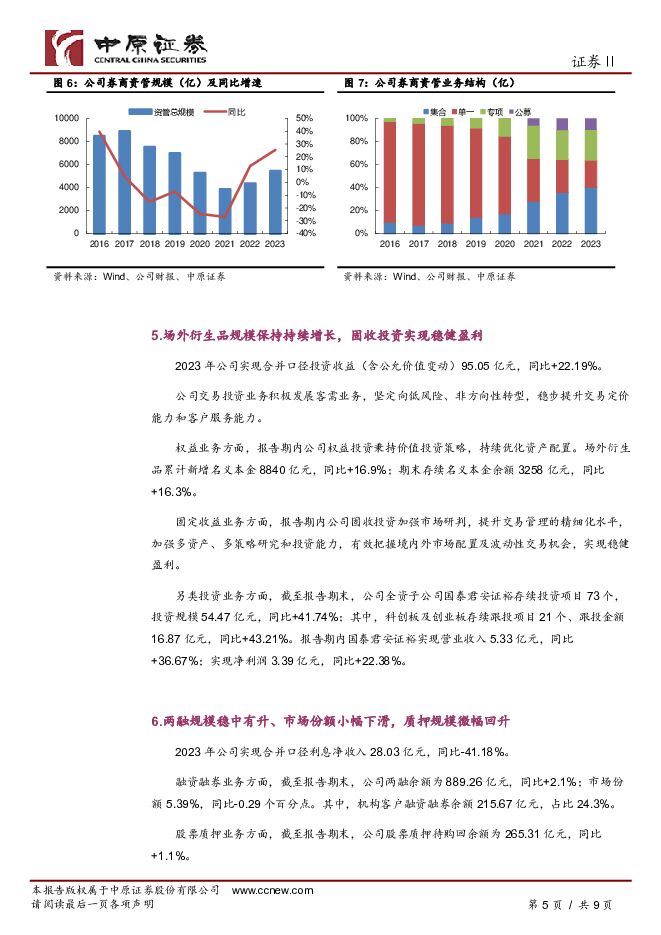

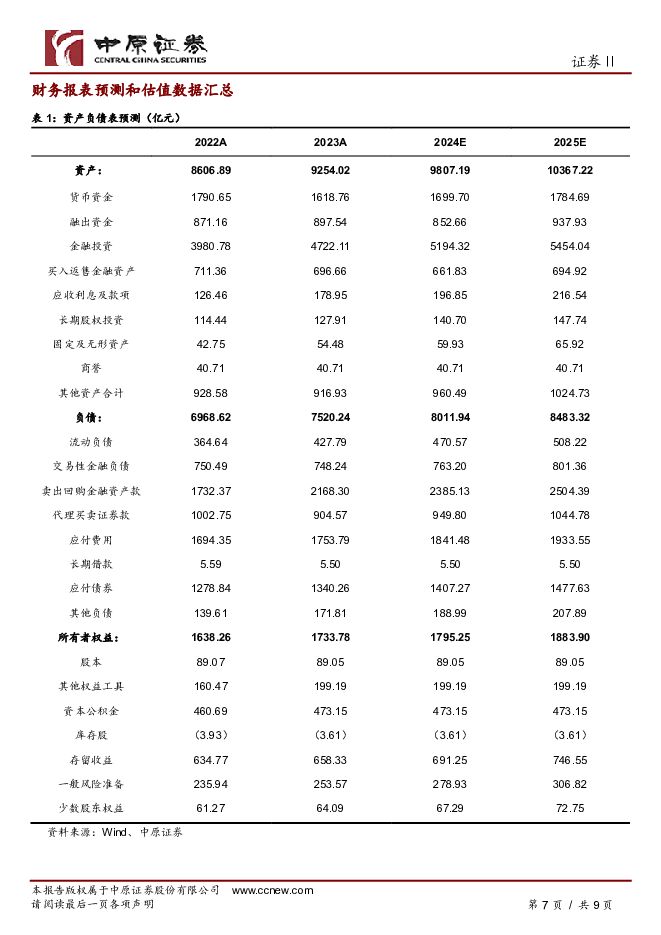

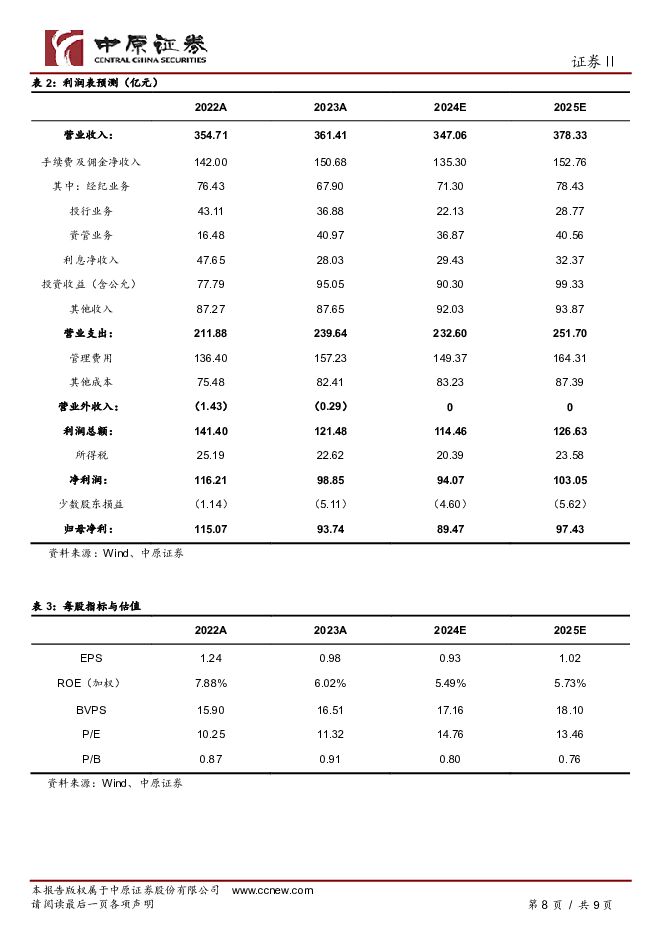

摘要:国泰君安(601211)2023年年报概况:国泰君安2023年实现营业收入361.41亿元,同比+1.89%;实现归母净利润93.74亿元,同比-18.55%;基本每股收益0.98元,同比-21.60%;加权平均净资产收益率6.02%,同比-1.86个百分点。2023年拟10派4.0元(含税)。点评:1.2023年公司资管业务净收入、投资收益(含公允价值变动)占比出现提高,经纪、投行、利息、其他收入占比出现下降。2.代理股票交易市场份额持续回升,机构经纪业务各细分领域实现全面增长,合并口径经纪业务手续费净收入同比-11.16%。3.IPO逆势小幅走高、再融资下滑幅度较大,各类债券主承销金额保持平稳,合并口径投行业务手续费净收入同比-14.45%。4.券商资管业务净收入同比实现增长,华安基金实现并表,合并口径资管业务手续费净收入同比+148.60%。5.场外衍生品规模保持持续增长,固收投资实现稳健盈利,合并口径投资收益(含公允价值变动)同比+22.19%。6.两融规模稳中有升、市场份额小幅下滑,质押规模微幅回升,合并口径利息净收入同比-41.18%。7.境外交易及投资业务扭亏为盈,利息收入增幅明显,国际业务收入同比+54.96%。投资建议:报告期内公司机构客户全面增长带动经纪业务手续费净收入的下滑幅度优于可比券商;自营业务坚定向低风险、非方向性转型,投资收益(含公允价值变动)明显回暖;国际业务显著改善。公司经营稳健、各项业务均衡,机构经纪与交易投资客需业务的持续拓展将进一步增强公司的业绩韧性。预计公司2024、2025年EPS分别为0.93元、1.02元,BVPS分别为17.16元、18.10元,按4月3日收盘价13.73元计算,对应P/B分别为0.80倍、0.76倍,维持“增持”的投资评级。风险提示:1.权益及固收市场环境转弱导致公司业绩出现下滑;2.市场波动风险;3.投资端改革的政策效果不及预期

免责声明: 1.本站部分作品是由网友自主投稿和发布、编辑整理上传,对此类作品本站仅提供交流平台,不为其版权负责。 2.如发布机构认为违背了您的权益,请与我们联系,我们将对相关资料予以删除。 3.资源付费,仅为我们搜集整理和运营维护费用,感谢您的支持!

合集服务: 单个细分行业的合集获取请联系行研君:hanyanjun830

-

消费一周看图2024W17:关注保温杯北美火热带来的新投资机会 国投证券 2024-04-28(59页) 附下载

附下载")

纺织服装行业分析师陆偲聪:2023年现象级产品StanleyQuencher北美热卖引发市杨对保温杯...

2.31 MB共59页中文简体

1天前020积分

-

通信行业周报:海外云巨头财报总结:AI对营收贡献逐渐显著,资本开支持续增长,AI投资有望实现正循环 开源证券 2024-04-28(18页) 附下载

AI相关资本开支持续增长,AI对营收贡献逐渐显著,有望实现投资正循环META发展AI雄心不减,再次上...

1.99 MB共18页中文简体

1天前220积分

-

建筑装饰行业深度研究:设备更新展望:哪些细分领域具备投资机会? 天风证券 2024-04-28(43页) 附下载

设备更新:大范围,高标准,强补贴24年国务院通过《推动大规模设备更新和消费品以旧换新行动方案》,我们...

4.57 MB共43页中文简体

1天前020积分

-

社零行业专题系列之四:调休屡引热议,带薪休假提上日程,关注长假期出行板块投资机会 信达证券 2024-04-26(12页) 附下载

我国的节假日制度经过调整和改革,目前包括双休日制度、法定节假日制度和带薪休假制度。1)1949-19...

1005.49 KB共12页中文简体

1天前020积分

-

汽车行业月报:北京车展开幕,自主品牌齐发力 中原证券 2024-04-28(19页) 附下载

投资要点:市场表现:汽车产销一季度保持平稳,自主品牌乘用车市场份额近60%。根据中汽协数据,1-3月...

1.5 MB共19页中文简体

1天前220积分

-

社服行业周报:五一出游需求全面释放,关注假日经济投资机会 上海证券 2024-04-28(13页) 附下载

主要观点五一假期出境游需求显著增加,关注出行产业链投资机会。根据上海边检总站数据,预计2024年五一...

735.07 KB共13页中文简体

1天前020积分

-

机械行业专题研究:工业机器人产业链分析及河南省产业概况 中原证券 2024-04-26(40页) 附下载

投资要点:一、我国工业机器人产业概况我国高度重视机器人产业,推行了一系列政策推动机器人产业发展。十四...

2.76 MB共40页中文简体

1天前020积分

-

家用电器行业专题报告:家电白马变红马,背后的短期长期逻辑与后续投资策略 华福证券 2024-04-26(29页) 附下载

投资要点行情复盘:受益红利风格,家电板块年初以来涨幅喜人。截至2024.4.19收盘,申万家电指数年...

2.2 MB共29页中文简体

1天前020积分

-

科技行业:小米2024年投资者日:新十年目标致力于成为全球硬核科技引导者 浦银国际证券 2024-04-26(5页) 附下载

4月23日,小米在北京小米科技园举行了2024年投资者活动。小米的创始人及管理层,包括雷军、卢伟冰、...

829.16 KB共5页中文简体

1天前020积分

-

电力设备及新能源行业周报:一季度电网投资增速达14.7%, 宁德时代发布神行PLUS电池【第17期】 华金证券 2024-04-28(14页) 附下载

投资要点新能源汽车:本周,据GGII数据显示,2024Q1我国新能源汽车销量约183.3万辆,同比增...

1.88 MB共14页中文简体

1天前220积分

-

招商公路 24Q1归母净利润同比-4.2%,看好央企龙头投资运营能力 信达证券 2024-04-28(5页) 附下载

招商公路(001965)事件:公司发布2024年一季报,24Q1实现归母净利润12.93亿元,同比下...

948.06 KB共5页中文简体

1天前018积分

-

长电科技 2023年报及2024年一季报点评:持续优化业务结构及推进高性能封装技术,加强先进存储器封测布局 中原证券 2024-04-28(5页) 附下载

附下载")

长电科技(600584)事件:近日公司发布2023年年度报告及2024年一季度报告,2023年公司实...

308.89 KB共5页中文简体

1天前218积分

-

伊之密 2023年报&2024一季报点评:注塑机行业需求复苏,大型压铸机不断成长 中原证券 2024-04-26(7页) 附下载

伊之密(300415)投资要点:伊之密4月19日披露2023年年报。2023年公司实现营业总收入40...

436.55 KB共7页中文简体

1天前018积分

-

伊之密 2023年报&2024一季报点评: 通用设备注塑机行业需求复苏,大型压铸机不断成长 中原证券 2024-04-26(7页) 附下载

伊之密(300415)投资要点:伊之密4月19日披露2023年年报。2023年公司实现营业总收入40...

436.55 KB共7页中文简体

1天前218积分

-

陕西煤业 2023年年报及2024年一季报点评:扣非净利符合预期,具备长期投资价值 民生证券 2024-04-26(3页) 附下载

陕西煤业(601225)事件:2024年4月25日公司发布2023年年报及2024年一季报,2023...

668.33 KB共3页中文简体

1天前218积分

-

平煤股份 平煤股份:业绩同比下滑,高股息凸显投资价值 德邦证券 2024-04-28(4页) 附下载

平煤股份(601666)投资要点事件:公司发布2024年一季度业绩报告。公司2024年一季度实现营业...

767.65 KB共4页中文简体

1天前018积分

-

普莱柯 公司信息更新报告:业绩有望随猪周期反转修复,高分红彰显投资价值 开源证券 2024-04-26(4页) 附下载

普莱柯(603566)业绩有望随猪周期反转修复,高分红彰显投资价值,维持“买入”评级公司发布2023...

664.55 KB共4页中文简体

1天前018积分

-

龙佰集团 年报一季报点评:钛白粉涨价带动业绩逐步改善,全产业链优势保障公司长 中原证券 2024-04-26(5页) 附下载

龙佰集团(002601)投资要点:公司公布2023年年报和2024年一季报。2023年公司实现营业收...

392.5 KB共5页中文简体

1天前018积分

-

科达制造 2024年一季报点评:全球化大建材发展蓬勃,注销股份提振投资价值 民生证券 2024-04-28(3页) 附下载

科达制造(600499)公司披露2024年一季报:24Q1实现营收25.62亿元,同比+2.83%,...

720.49 KB共3页中文简体

1天前018积分

-

金钼股份 公司点评报告:重点项目有序推进,公司业绩再创新高 中原证券 2024-04-26(5页) 附下载

金钼股份(601958)事件:公司发布2023年年报,2023年,公司实现营业收入115.31亿元,...

423.78 KB共5页中文简体

1天前018积分