诺泰生物业绩超预期,多肽领域优势不断兑现,高增趋势有望延续中泰证券2024-04-09.pdf

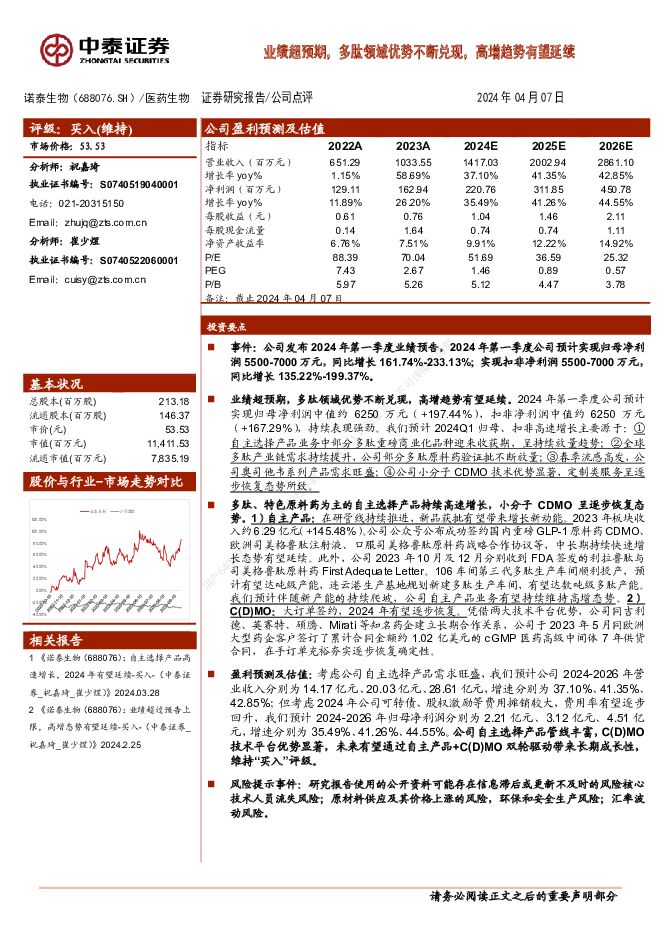

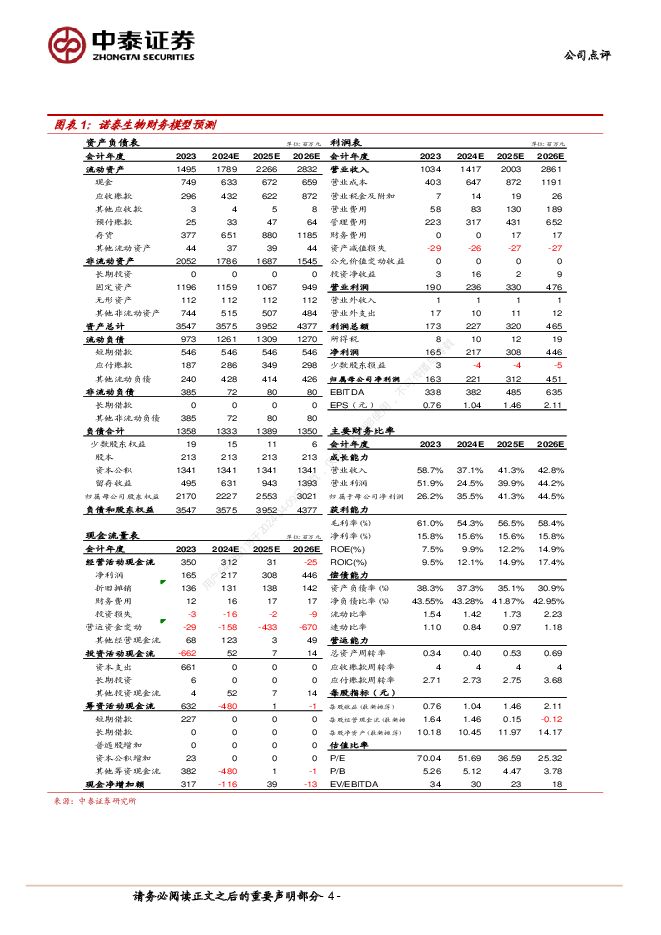

摘要:诺泰生物(688076)投资要点事件:公司发布2024年第一季度业绩预告,2024年第一季度公司预计实现归母净利润5500-7000万元,同比增长161.74%-233.13%;实现扣非净利润5500-7000万元,同比增长135.22%-199.37%。业绩超预期,多肽领域优势不断兑现,高增趋势有望延续。2024年第一季度公司预计实现归母净利润中值约6250万元(+197.44%),扣非净利润中值约6250万元(+167.29%),持续表现强劲。我们预计2024Q1归母、扣非高速增长主要源于:①自主选择产品业务中部分多肽重磅商业化品种迎来收获期,呈持续放量趋势;②全球多肽产业链需求持续提升,公司部分多肽原料药验证批不断放量;③春季流感高发,公司奥司他韦系列产品需求旺盛;④公司小分子CDMO技术优势显著,定制类服务呈逐步恢复态势所致。多肽、特色原料药为主的自主选择产品持续高速增长,小分子CDMO呈逐步恢复态势。1)自主产品:在研管线持续推进,新品获批有望带来增长新动能。2023年板块收入约6.29亿元(+145.48%)。公司公众号公布成功签约国内重磅GLP-1原料药CDMO、欧洲司美格鲁肽注射液、口服司美格鲁肽原料药战略合作协议等,中长期持续快速增长态势有望延续。此外,公司2023年10月及12月分别收到FDA签发的利拉鲁肽与司美格鲁肽原料药First Adequate Letter。106车间第三代多肽生产车间顺利投产,预计有望达吨级产能,连云港生产基地规划新建多肽生产车间,有望达数吨级多肽产能。我们预计伴随新产能的持续爬坡,公司自主产品业务有望持续维持高增态势。2)C(D)MO:大订单签约,2024年有望逐步恢复。凭借两大技术平台优势,公司同吉利德、英赛特、硕腾、Mirati等知名药企建立长期合作关系,公司于2023年5月同欧洲大型药企客户签订了累计合同金额约1.02亿美元的cGMP医药高级中间体7年供货合同,在手订单充裕夯实逐步恢复确定性。盈利预测及估值:考虑公司自主选择产品需求旺盛,我们预计公司2024-2026年营业收入分别为14.17亿元、20.03亿元、28.61亿元,增速分别为37.10%、41.35%、42.85%;但考虑2024年公司可转债、股权激励等费用摊销较大,费用率有望逐步回升,我们预计2024-2026年归母净利润分别为2.21亿元、3.12亿元、4.51亿元,增速分别为35.49%、41.26%、44.55%。公司自主选择产品管线丰富,C(D)MO技术平台优势显著,未来有望通过自主产品+C(D)MO双轮驱动带来长期成长性,维持“买入”评级。风险提示事件:研究报告使用的公开资料可能存在信息滞后或更新不及时的风险核心技术人员流失风险;原材料供应及其价格上涨的风险,环保和安全生产风险;汇率波动风险。

免责声明: 1.本站部分作品是由网友自主投稿和发布、编辑整理上传,对此类作品本站仅提供交流平台,不为其版权负责。 2.如发布机构认为违背了您的权益,请与我们联系,我们将对相关资料予以删除。 3.资源付费,仅为我们搜集整理和运营维护费用,感谢您的支持!

合集服务: 单个细分行业的合集获取请联系行研君:hanyanjun830

-

医药生物:公募基金持仓占比下降,板块后续有望企稳 国联证券 2024-04-26(10页) 附下载

附下载")

一季度医药生物公募基金重仓比例环比下降医药生物公募基金重仓比例从2023Q4的14.34%下降至20...

675.59 KB共10页中文简体

1天前020积分

-

医药生物行业跟踪周报:为何中药板块二季度可能有大行情? 东吴证券 2024-04-28(34页) 附下载

附下载")

投资要点本周、年初至今生物医药指数涨幅分别为4.43%、-11.97%,相对沪指的超额收益分别为3....

3.13 MB共34页中文简体

1天前220积分

-

有色金属行业周报:美或陷入滞胀金价上涨趋势不变,有色板块虽有回调但逻辑不改,继续推荐金铜铝 华福证券 2024-04-28(15页) 附下载

附下载")

投资要点:贵金属:美或陷入滞胀,金价上涨趋势不改。本周美联储降息预期延后叠加中东冲突双方相对克制,金...

2.27 MB共15页中文简体

1天前220积分

-

医药生物行业周报:胰岛素接续采购开标价格较首轮微降,三代胰岛素需求量及使用占比稳步提升 上海证券 2024-04-28(2页) 附下载

附下载")

主要观点胰岛素接续采购开标,价格较首轮微降。4月23日,全国胰岛素专项集采接续采购开标,在上海阳光医...

340.56 KB共2页中文简体

1天前420积分

-

生物医药Ⅱ行业周报:新药周观点:24Q1创新药板块持仓环比微增,机构关注度不断提升中 国投证券 2024-04-28(16页) 附下载

本周新药行情回顾:2024年4月22日-2024年4月26日,新药板块涨幅前5企业:北海康成(39....

1.14 MB共16页中文简体

1天前220积分

-

偏光片行业深度:大陆面板厂商份额提升趋势明确,偏光片国产替代需求扩大 东吴证券 2024-04-26(17页) 附下载

投资要点春江水暖:面板复苏趋势明朗,产能持续向大陆转移:在需求端复苏和供给缩减的共同作用下,面板价格...

4.68 MB共17页中文简体

1天前020积分

-

交运行业周报:五一小长假催化,持续看多航空机场 中泰证券 2024-04-28(38页) 附下载

投资要点n投资建议:一、航空机场:华夏航空季报超预期,航空板块整体上涨。本周华夏航空公布2023年及...

3.15 MB共38页中文简体

1天前220积分

-

生物制造行业点评:生物制造政策有望近期出台,合成生物产业迎来重要拐点 华安证券 2024-04-28(5页) 附下载

附下载")

主要观点:事件描述在4月26日的2024中关村论坛年会上,北京化工大学校长、中国工程院院士谭天伟提到...

485 KB共5页中文简体

1天前220积分

-

煤炭行业周报:多重利好因素共振,焦煤价格持续走强 中泰证券 2024-04-28(26页) 附下载

投资要点投资建议:多重利好因素共振,焦煤价格持续走强。本周港口动力煤价格呈现高位波动运行,炼焦煤价格...

1.67 MB共26页中文简体

1天前020积分

-

2024年趋势追踪:矿业及金属行业面临全球性挑战与机遇 德勤 2024-04-26(69页) 附下载

步入2024年,矿业及金属行业面临一系列错综复杂的挑战和机遇、预期及需求。随着能源转型、全球城市化和...

4.88 MB共69页中文简体

1天前020积分

-

氟化工行业周报:巨化股份、金石资源一季度业绩大幅增长,制冷剂、萤石趋势上行态势不变 开源证券 2024-04-28(22页) 附下载

本周(4月22日-4月26日)行情回顾本周氟化工指数上涨3.01%,跑赢上证综指2.25%。本周(4...

2.25 MB共22页中文简体

1天前020积分

-

非银金融行业:财政发力,政策积极,非银或现趋势性机会 信达证券 2024-04-28(15页) 附下载

附下载")

本期内容提要:核心观点:政策面上,高层定调将进一步优化国有金融资本布局,集中力量打造金融业“国家队”...

1.52 MB共15页中文简体

1天前220积分

-

电子周观点:微软&谷歌业绩超预期,AI产业趋势确定性增强 信达证券 2024-04-28(11页) 附下载

本周申万电子细分行业普涨。申万电子二级指数年初以来涨跌幅分别为:半导体(-15.31%)/其他电子Ⅱ...

1002.88 KB共11页中文简体

1天前020积分

-

长川科技 长川科技:景气低迷拖累23年业绩,24年受益大客户放量 中泰证券 2024-04-26(4页) 附下载

长川科技(300604)事件概述:公司发布2023年报和2024年一季度报【23年】营收17.75亿...

610.83 KB共4页中文简体

1天前218积分

-

意华股份 Q1业绩超预期,光伏支架有望放量 中泰证券 2024-04-28(4页) 附下载

意华股份(002897)投资要点公告摘要:公司发布2023年报及2024年一季报,2023年实现营收...

481.62 KB共4页中文简体

1天前218积分

-

药康生物 业绩符合预期,2024增长可期 平安证券 2024-04-28(4页) 附下载

药康生物(688046)事项:公司发布2023年和2024Q1业绩。2023年公司实现营收6.22亿...

720.49 KB共4页中文简体

1天前218积分

-

盐津铺子 砥砺前行,行稳致远 中泰证券 2024-04-26(3页) 附下载

盐津铺子(002847)投资要点事件:公司发布2024年一季报,2024年1季度收入营业收入12.2...

456.31 KB共3页中文简体

1天前218积分

-

兴森科技 兴森科技:23年受费用端拖累业绩承压,坚定看好公司FCBGA业务 中泰证券 2024-04-26(4页) 附下载

附下载")

兴森科技(002436)投资要点事件概述23年营收53.6亿元。yoy+0.11%,归母净利润2.1...

458.94 KB共4页中文简体

1天前218积分

-

新莱应材 2023年年报&2024年一季报点评:业绩符合预期,半导体板块趋势回暖 东吴证券 2024-04-28(3页) 附下载

附下载")

新莱应材(300260)事件:公司发布2023年报及2024年一季报。投资要点业绩符合预期,半导体板...

520.89 KB共3页中文简体

1天前218积分

-

天合光能 天合光能2023年报及2024年一季报点评:夯实全球地位,光储协同发展 中泰证券 2024-04-28(3页) 附下载

天合光能(688599)投资要点公司业绩符合预期。公司发布2023年报及2024年一季报,2023年...

581.69 KB共3页中文简体

1天前218积分