心脉医疗2023高增长兑现,产品渗透与迭代保障增长持续性平安证券2024-03-28.pdf

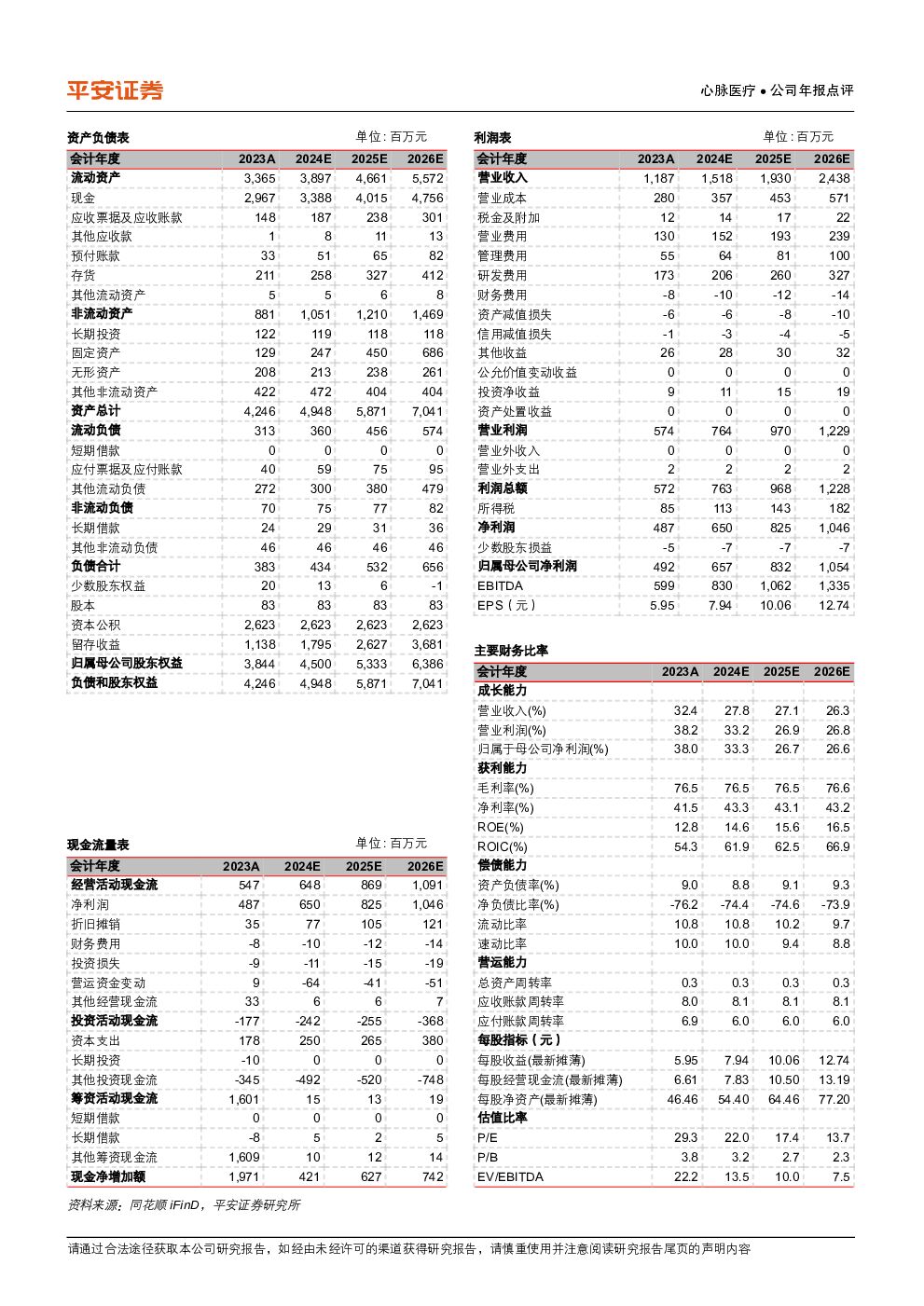

摘要:心脉医疗(688016)事项:公司发布2023年年报,全年实现营收11.87亿元(+32.43%),实现归母净利润4.92亿元(+37.98%),扣非后归母净利润为4.62亿元(+42.74%)。与此前公布的业绩快报保持一致。公司分红预案:每10股派现30元(含税),送股4.9股(含税)。平安观点:核心产品持续发力,药球带动外周管线高增长公司全年主动脉支架实现营收9.40亿元(+28.07%),其中核心产品castor和minos仍是核心增长主力,castor国内覆盖医院超1000家,估计全年增长仍可达到30%左右水平;minos国内覆盖超800家医院,同时在海外市场开拓顺利,估计贡献了更高的增长速度。术中支架实现营收1.32亿元(+54.59%),在新品Fontus的驱动下实现可持续高增长。23年外周板块实现营收1.15亿元(+49.30%),其中药球Reewarm PTX是核心产品。公司药球累积覆盖超900家终端医院,我们预期后续更多增量将来自医院的深耕。公司整体毛利率达到76.45%(+1.27pct),叠桥路场地等产能设施的利用率提升推动毛利率上行。海外毛利率因传统OEM产品收入占比进一步下降,毛利率同比增加5.95pct。销售、管理和研发费用率分别为10.96%(-0.64pct)、4.64%(-0.50pct)、14.56%(-0.78pct),常态化运营加上规模效应,费用率有所降低。境内更多新品有望落地,境外市场开拓马不停蹄除了已上市并逐渐进入放量期的Fontus、Talos等主动脉产品,公司年内也会有更多外周产品问世。静脉滤器、外周支架、阻断球囊、弹簧圈等问世能够显著扩大公司外周产品线,有利于公司在外周介入这个治疗手段复杂多样的市场取得优势。在海外开拓上,公司致力于拓展欧洲、亚太、拉美等多个地区的市场,累积覆盖31个国家。其中在海外具有成熟销售条件的minos、herculesLP分别进入了19、21个国家,并实现一定规模的销售;castor也进入了16个国家,为当地累及弓部的胸主动脉复杂病变提供快捷、优效的解决方法。展望未来,公司的海外收入占比有望在较短时间内超过10%。维持“推荐”评级。根据公司2023年实际兑现的业绩,以及近期产品渗透情况,调整2024-2025年并新增2026年盈利预测为EPS7.94、10.06和12.74元,对应净利润6.57、8.32和10.54亿元(原2024-2025年预测为6.39、8.46亿元)。考虑近期公司股价相对市场已兑现相对收益,且中期发展趋势不变,维持“推荐”评级。风险提示:1)高值耗材存在集采等降价压力,若降幅超预期可能影响公司增长速度;2)公司多个重要产品刚上市或即将上市,若临床/上市/招标结果不及预期,可能减弱公司后续增长动能;3)若海外市场环境变化,导致公司出海节奏低于预期,可能会对中长期业绩增长造成负面影响。

免责声明: 1.本站部分作品是由网友自主投稿和发布、编辑整理上传,对此类作品本站仅提供交流平台,不为其版权负责。 2.如发布机构认为违背了您的权益,请与我们联系,我们将对相关资料予以删除。 3.资源付费,仅为我们搜集整理和运营维护费用,感谢您的支持!

合集服务: 单个细分行业的合集获取请联系行研君:hanyanjun830

-

预制食品行业全景图:供需两旺,行业正在走向高质量发展 平安证券 2024-04-25(32页) 附下载

附下载")

核心摘要上游:原材料依存度较高,成本下行阶段有望释放利润弹性。预制食品直接材料成本在总成本中占比极高...

2.36 MB共32页中文简体

1天前020积分

-

中科飞测 业绩符合预期,产品种类日趋丰富 平安证券 2024-04-25(4页) 附下载

附下载")

中科飞测(688361)事项:公司公布2023年年报,2023年公司实现营收8.91亿元(74.95...

754.74 KB共4页中文简体

1天前018积分

-

长城汽车 坦克及出口保持高增长,发布直营销售体系 平安证券 2024-04-25(4页) 附下载

长城汽车(601633)事项:长城汽车发布2024年一季报,一季度公司实现营业收入428.6亿元,同...

696.05 KB共4页中文简体

1天前018积分

-

芯碁微装 PCB主业阿尔法显著,泛半导体业务维持高增长 平安证券 2024-04-25(4页) 附下载

芯碁微装(688630)事项:公司公布2023年年报和2024年一季报,2023年,公司实现营收8....

813.75 KB共4页中文简体

1天前018积分

-

翔宇医疗 2023年归母净利润增长81%,持续加大研发投入力度 国信证券 2024-04-25(6页) 附下载

翔宇医疗(688626)核心观点2023年业绩快速增长,康复器械疫后需求复苏强劲。2023年公司实现...

406.03 KB共6页中文简体

1天前018积分

-

立讯精密 各项业务进展顺利,半年度业绩预增 平安证券 2024-04-25(4页) 附下载

立讯精密(002475)事项:公司公布2023年年报,2023年公司实现营收2319.05亿元(8....

776.03 KB共4页中文简体

1天前218积分

-

九典制药 销售费用率改善趋势明显,酮洛芬凝胶贴膏迎放量元年 平安证券 2024-04-25(4页) 附下载

九典制药(300705)事项:公司公布2023年报,实现收入26.93亿元(+15.75%),归母净...

777.99 KB共4页中文简体

1天前018积分

-

坚朗五金 业绩保持平稳,应收款持续减少 平安证券 2024-04-25(4页) 附下载

坚朗五金(002791)事项:公司公布2024年一季报,期内实现营收13.7亿元,同比增长0.9%,...

693.35 KB共4页中文简体

1天前218积分

-

成都银行 盈利稳健资产质量夯实,持续看好区域红利释放 平安证券 2024-04-25(5页) 附下载

成都银行(601838)事项:成都银行发布2023年年报及2024年一季报,公司23年、24Q1分别...

985.79 KB共5页中文简体

1天前018积分

-

东方财富 自营投资表现较好,支撑业绩韧性 平安证券 2024-04-25(4页) 附下载

东方财富(300059)事项:东方财富发布2024年一季报,实现营业总收入24.56亿元(YoY-1...

863.8 KB共4页中文简体

1天前218积分

-

广联达 营收同比微幅下降,看好数字新成本业务未来发展 平安证券 2024-04-25(4页) 附下载

广联达(002410)事项:公司公告2024年一季报,2024年一季度,公司实现营业总收入13.00...

750.05 KB共4页中文简体

1天前218积分

-

平安研粹:2024年5月市场观点 平安证券 2024-04-25(23页) 附下载

海外:全球避险情绪升温1、 美国通胀仍强, 美联储“放鹰” 。 4月以来公布的数据显示, 美国经济韧...

1.37 MB共23页中文简体

1天前210积分

-

口腔医疗服务:“医疗”+“消费”千亿市场加速渗透 头豹词条报告系列 头豹研究院 2024-04-24(21页) 附下载

附下载")

口腔医疗服务行业是为口腔患者或有口腔医美需求人群提供专业诊疗服务的行业,拥有“消费+医疗”属性。服务...

2.04 MB共21页中文简体

2天前020积分

-

汽车行业点评:特斯拉一季度业绩下滑,新车型加速推出 平安证券 2024-04-24(3页) 附下载

事项:特斯拉发布2024年一季度业绩报告,2024年一季度特斯拉实现营业收入213.0亿美元,同环比...

311.59 KB共3页中文简体

2天前220积分

-

非银行业主动型基金重仓数据跟踪(24Q1):板块持仓已处底部,关注左侧布局机会 平安证券 2024-04-24(13页) 附下载

:板块持仓已处底部,关注左侧布局机会 平安证券 2024-04-24(13页) 附下载")

核心观点一、行业数据跟踪:A股重仓市值环比继续下降,新发基金数量下滑。24Q1上证综指宽幅震荡,结构...

1.36 MB共13页中文简体

2天前220积分

-

光伏玻璃行业深度报告:供需阶段性改善,龙头竞争优势稳固 平安证券 2024-04-24(24页) 附下载

光伏玻璃为组件重要构成,产品趋于轻薄化。光伏玻璃作为光伏组件重要防护构成,主要采用压延法生产工艺,相...

2.04 MB共24页中文简体

2天前220积分

-

2023年中国医疗半导体行业概览:医疗半导体国产化率低但增速迅猛,能否打破进口依赖的困境? 头豹研究院 2024-04-24(8页) 附下载

半导体是指常温下导电性能介于导体与绝缘体之间的结晶固体。医疗半导体行业指的是利用半导体技术、材料和工...

958.3 KB共8页中文简体

2天前220积分

-

沪电股份 数通PCB领域传统强者,乘AI之风实现业绩高增 平安证券 2024-04-24(23页) 附下载

附下载")

沪电股份(002463)平安观点:国内领先高端PCB厂商,深耕数通和汽车两大领域。公司是国内高端PC...

2.6 MB共23页中文简体

2天前018积分

-

中国中免 Q1海南离岛免税影响收入,经营开始改善向上 平安证券 2024-04-24(4页) 附下载

中国中免(601888)事项:中国中免2024Q1营收188.07亿元,同比下滑9.45%,归母净利...

708.37 KB共4页中文简体

2天前218积分

-

沪电股份 数通PCB领域传统强者,乘AI之风实现业绩高增 平安证券 2024-04-24(23页) 附下载

沪电股份(002463)平安观点:国内领先高端PCB厂商,深耕数通和汽车两大领域。公司是国内高端PC...

2.6 MB共23页中文简体

2天前218积分