翔宇医疗2023年归母净利润增长81%,持续加大研发投入力度国信证券2024-04-25.pdf

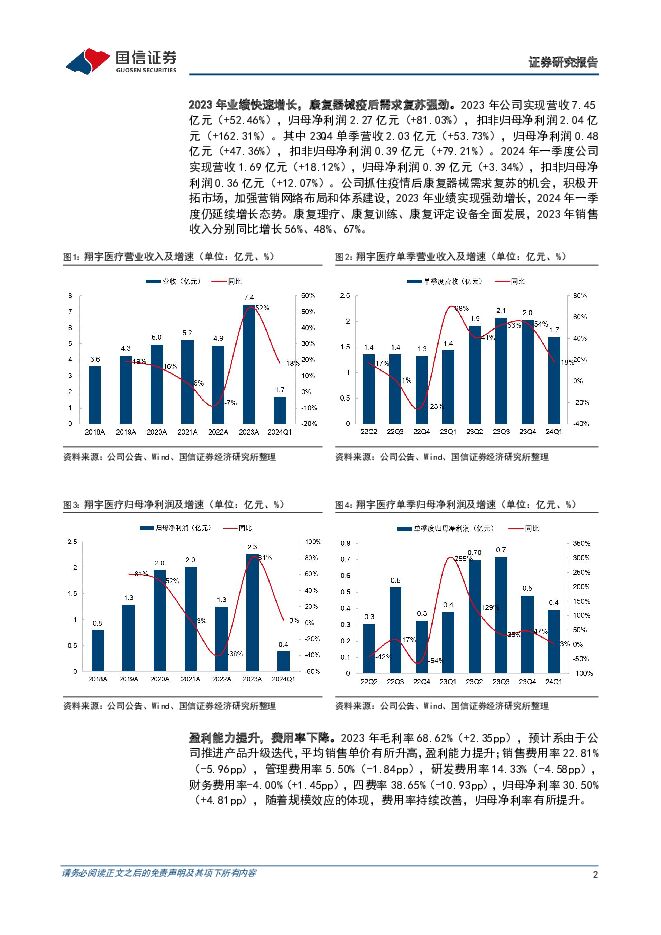

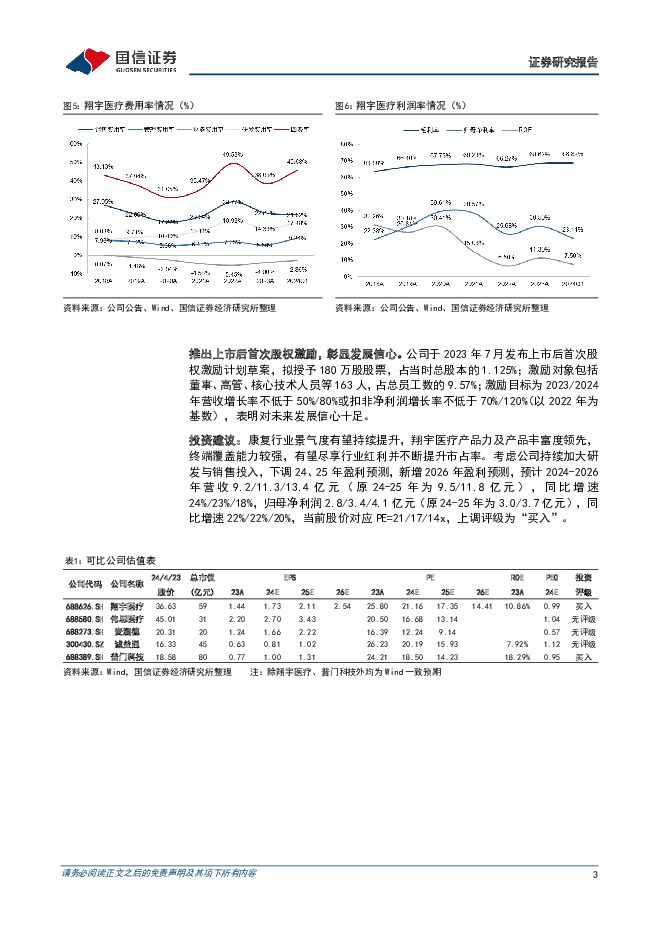

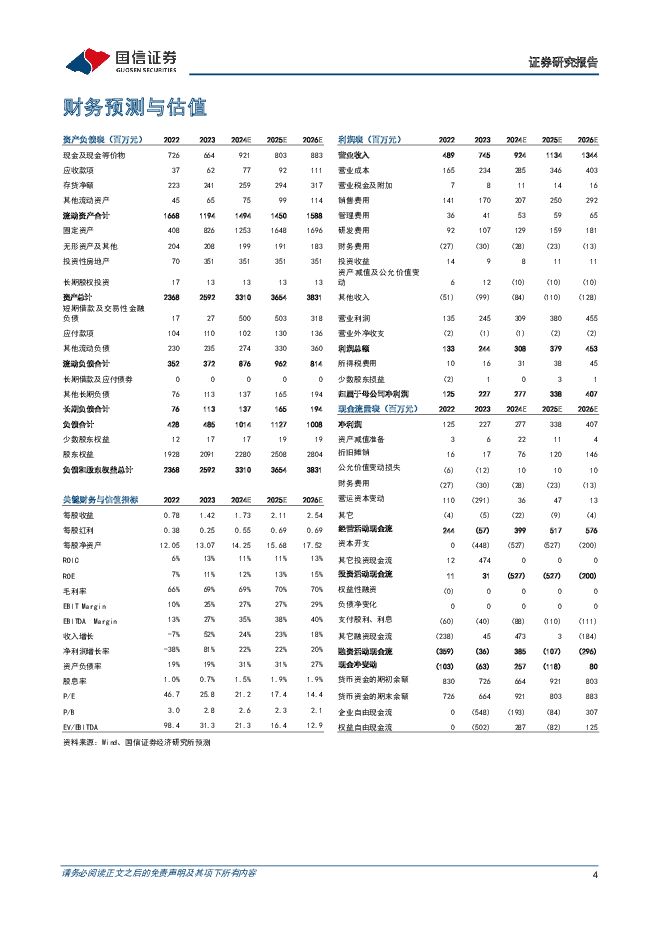

摘要:翔宇医疗(688626)核心观点2023年业绩快速增长,康复器械疫后需求复苏强劲。2023年公司实现营收7.45亿元(+52.46%),归母净利润2.27亿元(+81.03%),扣非归母净利润2.04亿元(+162.31%)。其中23Q4单季营收2.03亿元(+53.73%),归母净利润0.48亿元(+47.36%),扣非归母净利润0.39亿元(+79.21%)。2024年一季度公司实现营收1.69亿元(+18.12%),归母净利润0.39亿元(+3.34%),扣非归母净利润0.36亿元(+12.07%)。公司抓住疫情后康复器械需求复苏的机会,积极开拓市场,加强营销网络布局和体系建设,2023年业绩实现强劲增长,2024年一季度仍延续增长态势。康复理疗、康复训练、康复评定设备全面发展,2023年销售收入分别同比增长56%、48%、67%。盈利能力提升,费用率下降。2023年毛利率68.62%(+2.35pp),预计系由于公司推进产品升级迭代,平均销售单价有所升高,盈利能力提升;销售费用率22.81%(-5.96pp),管理费用率5.50%(-1.84pp),研发费用率14.33%(-4.58pp),财务费用率-4.00%(+1.45pp),四费率38.65%(-10.93pp),归母净利率30.50%(+4.81pp),随着规模效应的体现,费用率持续改善,归母净利率有所提升。推出上市后首次股权激励,彰显发展信心。公司于2023年7月发布上市后首次股权激励计划草案,拟授予180万股股票,占当时总股本的1.125%;激励对象包括董事、高管、核心技术人员等163人,占总员工数的9.57%;激励目标为2023/2024年营收增长率不低于50%/80%或扣非净利润增长率不低于70%/120%(以2022年为基数),表明对未来发展信心十足。投资建议:康复行业景气度有望持续提升,翔宇医疗产品力及产品丰富度领先,终端覆盖能力较强,有望尽享行业红利并不断提升市占率。考虑公司持续加大研发与销售投入,下调24、25年盈利预测,新增2026年盈利预测,预计2024-2026年营收9.2/11.3/13.4亿元(原24-25年为9.5/11.8亿元),同比增速24%/23%/18%,归母净利润2.8/3.4/4.1亿元(原24-25年为3.0/3.7亿元),同比增速22%/22%/20%,当前股价对应PE=21/17/14x,上调评级为“买入”。风险提示:行业景气度下行风险;设备招采金额及进度不及预期;市场竞争加剧风险;政策风险。

免责声明: 1.本站部分作品是由网友自主投稿和发布、编辑整理上传,对此类作品本站仅提供交流平台,不为其版权负责。 2.如发布机构认为违背了您的权益,请与我们联系,我们将对相关资料予以删除。 3.资源付费,仅为我们搜集整理和运营维护费用,感谢您的支持!

合集服务: 单个细分行业的合集获取请联系行研君:hanyanjun830

-

医药生物行业2024年4月投资策略:行业有望触底回升,建议Q2加大医药配置 国信证券 2024-04-30(45页) 附下载

附下载")

4月医药行业投资观点:创新动能和规范诊疗正在为行业积蓄反转力量。外部事件冲击,行业整顿事件持续影响,...

3.29 MB共45页中文简体

1天前020积分

-

油气行业2024年4月月报:国际油价高位震荡,三桶油业绩稳健增长 国信证券 2024-04-30(24页) 附下载

附下载")

核心观点4月油价回顾:截至4月26日收盘,WTI原油现货价格为83.85美元/桶,较上月末上涨0.6...

2.42 MB共24页中文简体

1天前020积分

-

医药生物周报(24年第18周):设备更新政策持续推进,关注医疗设备潜在投资机会 国信证券 2024-04-30(22页) 附下载

:设备更新政策持续推进,关注医疗设备潜在投资机会 国信证券 2024-04-30(22页) 附下载")

核心观点本周医药板块表现强于整体市场,化学制药板块领涨。本周全部A股上涨1.23%(总市值加权平均)...

1.26 MB共22页中文简体

1天前220积分

-

钛白粉行业专题:出口优势产品,海外增量可期 国信证券 2024-04-30(27页) 附下载

附下载")

核心观点我国钛白粉产能居世界首位,集中度较高。钛白粉是一种广泛应用于涂料、塑料、油墨和纸张等行业的无...

2.14 MB共27页中文简体

1天前220积分

-

化工行业2024年5月投资策略:化工景气有所复苏,推荐行业景气方向 国信证券 2024-04-30(37页) 附下载

核心观点化工行业5月投资观点:2024年2月以来国际油价持续上涨,主要受到地缘政治局势扰动、OPEC...

3.36 MB共37页中文简体

1天前220积分

-

家电行业周报(24年第17周):白电5月排产同比增长15%,格力投入30亿启动以旧换新 国信证券 2024-04-30(14页) 附下载

:白电5月排产同比增长15%,格力投入30亿启动以旧换新 国信证券 2024-04-30(14页) 附下载")

核心观点本周研究跟踪与投资思考:白电5月排产量同比增长15%,延续较快增长趋势,其中空调增速领先。格...

904.88 KB共14页中文简体

1天前220积分

-

非金属建材周报(24年第17周):行业需求整体疲弱,关注预期修复机会 国信证券 2024-04-30(19页) 附下载

核心观点核心二线城市政策放松释放积极信号,有望推动信心修复、改善市场预期。4月26日,江苏南京发布《...

2.62 MB共19页中文简体

1天前220积分

-

房地产行业周报(2024年第17周):销售提振需更有力政策,成都全市解除限购 国信证券 2024-04-30(14页) 附下载

核心观点近期核心观点:“金三银四”接近尾声,地产销售同比表现始终较弱,虽有高基数因素,但新房市场相对...

885.25 KB共14页中文简体

1天前220积分

-

鱼跃医疗 23年业绩亮眼,24Q1短暂承压,期待基数消化后重回增长轨道 国投证券 2024-04-30(5页) 附下载

鱼跃医疗(002223)事件:公司发布2023年报和2024年一季报。(1)2023全年:公司实现营...

927.2 KB共5页中文简体

1天前218积分

-

中国海油 三个万亿大气区战略规划明确,天然气助力公司长期成长 国信证券 2024-04-30(18页) 附下载

中国海油(600938)事项:2024年第一季度,中国海油天然气产量2295亿立方英尺,同比增长10...

1.06 MB共18页中文简体

1天前218积分

-

银轮股份 2024年一季报点评:盈利能力持续改善,海外加速拓展 国信证券 2024-04-30(10页) 附下载

银轮股份(002126)核心观点新能源乘用车业务持续放量,天然气重卡业务结构性增长。银轮股份2024...

623.27 KB共10页中文简体

1天前218积分

-

伟思医疗 23年业绩符合预期,24Q1短期承压 西南证券 2024-05-03(7页) 附下载

伟思医疗(688580)投资要点事件:公司发布2023年年报,实现收入4.6亿元(+43.7%),实...

1.41 MB共7页中文简体

1天前218积分

-

中国石油 油气产量稳步增长,化工业务实现盈利 国信证券 2024-04-30(7页) 附下载

中国石油(601857)核心观点归母净利润同比增长4.7%,业绩符合预期。2024年第一季度公司实现...

451.55 KB共7页中文简体

1天前218积分

-

重庆百货 零售主业持续稳健发展,降本增效优化盈利水平 国信证券 2024-05-03(6页) 附下载

附下载")

重庆百货(600729)核心观点一季度零售主业稳健发展。公司2024Q1实现营收48.50亿元/yo...

511.34 KB共6页中文简体

1天前418积分

-

中微公司 刻蚀设备营收同比增长64%,加强研发推进平台化 国信证券 2024-05-05(5页) 附下载

中微公司(688012)核心观点1Q24营收同比增长31%,非经损益减少和费用增加致归母净利润略微下...

526.24 KB共5页中文简体

1天前218积分

-

鱼跃医疗 2023年年报及2024年一季报业绩点评:基数切换致短期波动,看好创新及出海驱动成长 中国银河 2024-05-01(4页) 附下载

鱼跃医疗(002223)核心观点:事件:公司发布2023年年报及2024年一季报。2023年实现营业...

393.78 KB共4页中文简体

1天前218积分

-

桐昆股份 一季度净利扭亏为盈,长丝盈利修复中 国信证券 2024-04-30(9页) 附下载

桐昆股份(601233)核心观点公司2024年一季度归母净利润同环比扭亏为盈。公司发布2023年年度...

1.29 MB共9页中文简体

1天前218积分

-

韵达股份 经营稳定向好,盈利稳健增长 国信证券 2024-04-30(6页) 附下载

韵达股份(002120)核心观点2024年一季度公司业绩增长稳健。2023年全年营收449.8亿元(...

349.86 KB共6页中文简体

1天前218积分

-

伟思医疗 2023年年报及2024年一季报业绩点评:核心业务稳健增长,期待医美开辟第二曲线 中国银河 2024-05-01(11页) 附下载

伟思医疗(688580)核心观点:事件:公司发布2023年年度报告及2024年第一季度报告。公司20...

1.08 MB共11页中文简体

1天前218积分

-

温氏股份 2023年报与2024一季报点评:生猪成本稳步改善,黄鸡养殖成绩领先 国信证券 2024-04-30(8页) 附下载

温氏股份(300498)核心观点公司2023年归母净利亏损,由于猪价行情低迷业绩同比承压。公司202...

710.46 KB共8页中文简体

1天前218积分