建筑装饰行业跟踪周报:关注建筑领域设备更新和节能降碳政策推动下的投资机会东吴证券2024-03-18.pdf

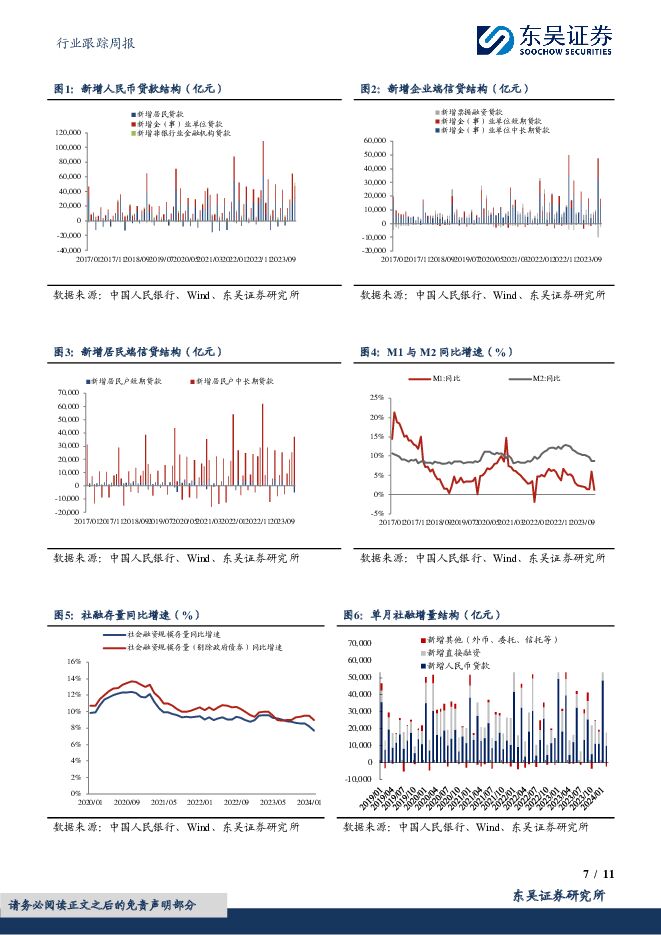

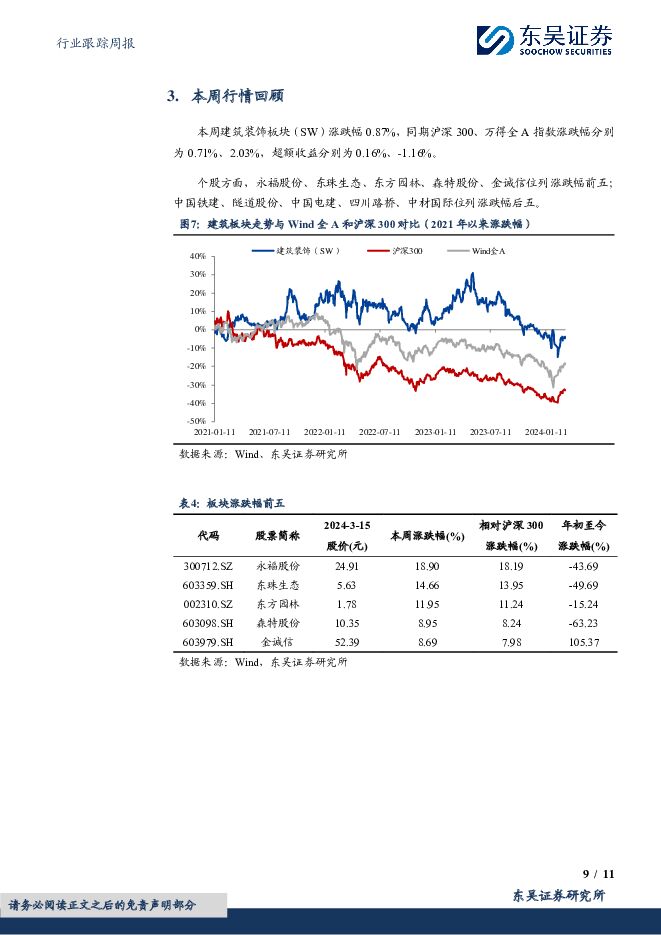

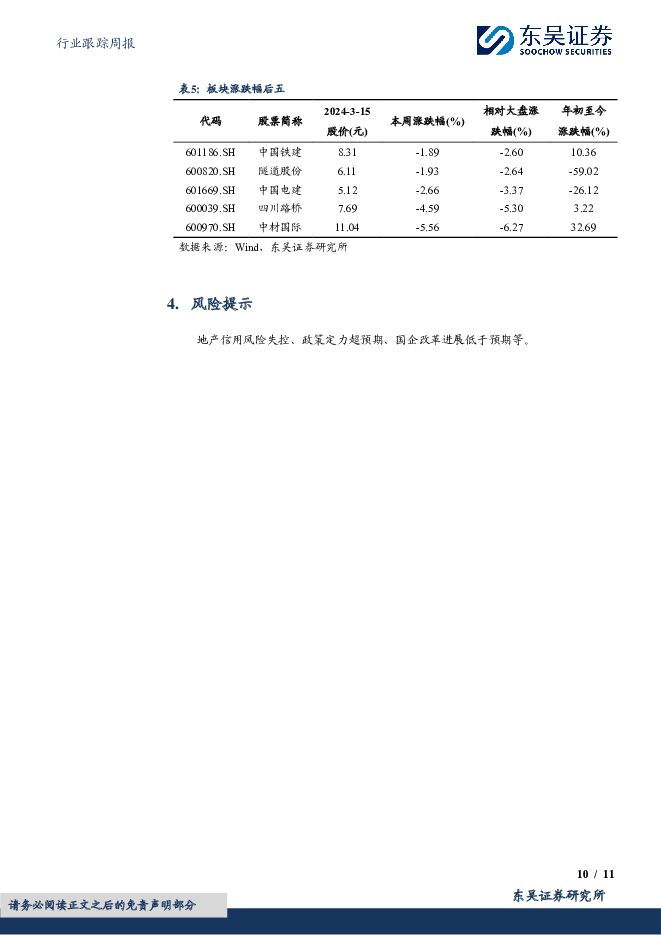

摘要:投资要点本周(2024.3.11–2024.3.15,下同):本周建筑装饰板块(SW)涨跌幅0.87%,同期沪深300、万得全A指数涨跌幅分别为0.71%、2.03%,超额收益分别为0.16%、-1.16%。行业重要政策、事件变化、数据跟踪点评:(1)中国人民银行发布2月金融统计数据报告。1-2月社融增量和新增人民币贷款分别为8.06万亿/6.37万亿,同比分别少增1.1万亿/0.34万亿,总量平稳之中略显偏弱。(2)国务院发布《推动大规模设备更新和消费品以旧换新行动方案》。加快建筑和市政基础设施领域设备更新涉及保温、门窗等品类,在建筑节能和存量改造的推动之下有望拉动相关品类需求。而支持居民开展旧房装修、厨卫等局部改造,积极培育智能家居等新型消费有望带动相关卫浴、家用管道、涂料等品类消费,同时智能马桶等智能化家居产品也有望加快渗透。(3)国务院办公厅转发国家发改委、住建部《加快推动建筑领域节能降碳工作方案》。《工作方案》明确了加快推动建筑领域节能降碳工作总体要求和2025年、2027年主要目标:到2025年,建筑领域节能降碳制度体系更加健全,城镇新建建筑全面执行绿色建筑标准,新建超低能耗、近零能耗建筑面积比2023年增长0.2亿平方米以上,完成既有建筑节能改造面积比2023年增长2亿平方米以上,建筑用能中电力消费占比超过55%,城镇建筑可再生能源替代率达到8%。周观点:(1)2月建筑PMI环比略有所回落,建筑业景气度表现和节后复工节奏有所偏弱,地产端下行压力仍在;政府工作报告提出积极的财政政策要适度加力,从今年开始拟连续几年发行超长期特别国债,专项用于国家重大战略实施和重点领域安全能力建设,预计基建投资端仍有韧性;此前中央金融工作会议明确提出加快保障性住房等“三大工程”建设,期待后续财政政策发力和实物量加快落地,建筑业景气有望企稳回升。此前国资委提出强化投资者回报,进一步研究将市值管理纳入中央企业负责人业绩考核,我们建议关注估值仍处历史低位、业绩稳健的基建龙头央企估值持续修复机会,推荐中国交建、中国建筑、中国电建、中国铁建、中国中铁等。(2)出海方向:二十大报告提出共建“一带一路”高质量发展,将进一步深化交通、能源和网络等基础设施的互联互通建设,开展更大范围、更高水平、更深层次的区域合作,为建筑央国企参与一带一路沿线市场打开更大空间;基建合作是重要形式,未来预计更多合作和政策支持有望出台,海外工程业务有望受益。多个国际工程公司上半年海外订单高增,后续有望逐渐兑现到业绩层面。建议关注国际工程板块,个股推荐中材国际,建议关注中工国际、北方国际、中钢国际等。(3)需求结构有亮点,新业务增量开拓下的投资机会:水利基础设施建设有望加快推进,建议关注粤水电、安徽建工等;在加快推动建筑领域节能降碳等政策推进下,装配式建筑、节能降碳以及新能源相关的基建细分领域景气度较高,有相关转型布局的企业有望受益,建议关注装配式建筑方向的鸿路钢构。风险提示:地产信用风险失控、政策定力超预期、国企改革进展低于预期等。

免责声明: 1.本站部分作品是由网友自主投稿和发布、编辑整理上传,对此类作品本站仅提供交流平台,不为其版权负责。 2.如发布机构认为违背了您的权益,请与我们联系,我们将对相关资料予以删除。 3.资源付费,仅为我们搜集整理和运营维护费用,感谢您的支持!

合集服务: 单个细分行业的合集获取请联系行研君:hanyanjun830

-

有色金属行业跟踪周报:中东局势缓和使得黄金避险属性得到弱化,黄金价格迎来回调 东吴证券 2024-04-27(20页) 附下载

附下载")

投资要点回顾本周行情(4月22日-4月26日),有色板块本周下跌2.04%,在全部一级行业中涨幅靠前...

1.13 MB共20页中文简体

1小时前020积分

-

医药生物行业跟踪周报:为何中药板块二季度可能有大行情? 东吴证券 2024-04-28(34页) 附下载

投资要点本周、年初至今生物医药指数涨幅分别为4.43%、-11.97%,相对沪指的超额收益分别为3....

3.13 MB共34页中文简体

1小时前020积分

-

消费一周看图2024W17:关注保温杯北美火热带来的新投资机会 国投证券 2024-04-28(59页) 附下载

纺织服装行业分析师陆偲聪:2023年现象级产品StanleyQuencher北美热卖引发市杨对保温杯...

2.31 MB共59页中文简体

1小时前020积分

-

通信行业周报:海外云巨头财报总结:AI对营收贡献逐渐显著,资本开支持续增长,AI投资有望实现正循环 开源证券 2024-04-28(18页) 附下载

AI相关资本开支持续增长,AI对营收贡献逐渐显著,有望实现投资正循环META发展AI雄心不减,再次上...

1.99 MB共18页中文简体

1小时前020积分

-

偏光片行业深度:大陆面板厂商份额提升趋势明确,偏光片国产替代需求扩大 东吴证券 2024-04-26(17页) 附下载

投资要点春江水暖:面板复苏趋势明朗,产能持续向大陆转移:在需求端复苏和供给缩减的共同作用下,面板价格...

4.68 MB共17页中文简体

1小时前020积分

-

建筑装饰行业深度研究:设备更新展望:哪些细分领域具备投资机会? 天风证券 2024-04-28(43页) 附下载

设备更新:大范围,高标准,强补贴24年国务院通过《推动大规模设备更新和消费品以旧换新行动方案》,我们...

4.57 MB共43页中文简体

1小时前020积分

-

社零行业专题系列之四:调休屡引热议,带薪休假提上日程,关注长假期出行板块投资机会 信达证券 2024-04-26(12页) 附下载

我国的节假日制度经过调整和改革,目前包括双休日制度、法定节假日制度和带薪休假制度。1)1949-19...

1005.49 KB共12页中文简体

1小时前020积分

-

社服行业周报:五一出游需求全面释放,关注假日经济投资机会 上海证券 2024-04-28(13页) 附下载

主要观点五一假期出境游需求显著增加,关注出行产业链投资机会。根据上海边检总站数据,预计2024年五一...

735.07 KB共13页中文简体

1小时前020积分

-

家用电器行业专题报告:家电白马变红马,背后的短期长期逻辑与后续投资策略 华福证券 2024-04-26(29页) 附下载

投资要点行情复盘:受益红利风格,家电板块年初以来涨幅喜人。截至2024.4.19收盘,申万家电指数年...

2.2 MB共29页中文简体

1小时前020积分

-

煤炭开采行业跟踪周报:静待煤价旺季反弹,看好板块进攻属性 东吴证券 2024-04-28(10页) 附下载

行业近况本周(4月22日至4月26日)港口动力煤现货价环比下跌5元/吨,报收821元/吨。供给端,近...

797.22 KB共10页中文简体

1小时前020积分

-

科技行业:小米2024年投资者日:新十年目标致力于成为全球硬核科技引导者 浦银国际证券 2024-04-26(5页) 附下载

4月23日,小米在北京小米科技园举行了2024年投资者活动。小米的创始人及管理层,包括雷军、卢伟冰、...

829.16 KB共5页中文简体

1小时前020积分

-

机械设备行业跟踪周报:推荐具有全球竞争力的设备公司;关注大产能设备推出后产业化加速的HJT行业 东吴证券 2024-04-28(28页) 附下载

1.推荐组合:三一重工、中微公司、恒立液压、晶盛机电、先导智能、拓荆科技、柏楚电子、杰瑞股份、迈为股...

1.07 MB共28页中文简体

1小时前020积分

-

电力设备及新能源行业周报:一季度电网投资增速达14.7%, 宁德时代发布神行PLUS电池【第17期】 华金证券 2024-04-28(14页) 附下载

投资要点新能源汽车:本周,据GGII数据显示,2024Q1我国新能源汽车销量约183.3万辆,同比增...

1.88 MB共14页中文简体

1小时前020积分

-

钢铁行业跟踪周报:需求上行动能不足,成本支撑钢价震荡运行 东吴证券 2024-04-28(15页) 附下载

投资要点本周(4.22-4.26)跟踪:本周钢材价格相对持平,供给端产量总体略有增长,需求略有下行,...

1.12 MB共15页中文简体

1小时前020积分

-

电力设备行业点评报告:“以旧换新”倾斜电动车,补贴力度超预期,继续看好板块 东吴证券 2024-04-28(2页) 附下载

投资要点事件:自“以旧换新”政策印发之日至24年底,对个人消费者报废国三及以下排放标准燃油乘用车或2...

392.9 KB共2页中文简体

1小时前020积分

-

《关于金融企业国有资产管理情况专项报告审议意见的研究处理情况和整改问责情况的报告》解读:打造金融业“国家队”,利好央国企金融机构估值释放 东吴证券 2024-04-28(5页) 附下载

投资要点事件:《关于金融企业国有资产管理情况专项报告审议意见的研究处理情况和整改问责情况的报告》(后...

375.73 KB共5页中文简体

1小时前020积分

-

上海电影 2023年报及2024年一季报点评:动画产品储备丰富,拟派发大额现金分红 东吴证券 2024-04-28(3页) 附下载

上海电影(601595)投资要点事件:公司发布2023年报及2024Q1季报。2023年营收同比增长...

524.12 KB共3页中文简体

1小时前018积分

-

招商公路 24Q1归母净利润同比-4.2%,看好央企龙头投资运营能力 信达证券 2024-04-28(5页) 附下载

招商公路(001965)事件:公司发布2024年一季报,24Q1实现归母净利润12.93亿元,同比下...

948.06 KB共5页中文简体

1小时前018积分

-

上海港湾 2023年报及2024年一季报点评:境外营收高速增长,有望持续斩获优质订单 东吴证券 2024-04-28(3页) 附下载

上海港湾(605598)投资要点事件:公司发布2023年年报及2024年一季报。2023全年实现营业...

487.56 KB共3页中文简体

1小时前018积分

-

长华集团 2023年年报&2024年一季报点评:净利率逐季度抬升,业绩兑现步入加速期 东吴证券 2024-04-28(3页) 附下载

长华集团(605018)公告要点:公司公布2023年年报及2024年一季报,2023年年报业绩低于预...

505.78 KB共3页中文简体

1小时前018积分