今世缘顺利跨越百亿,开启后百亿新时代国投证券2024-01-02.pdf

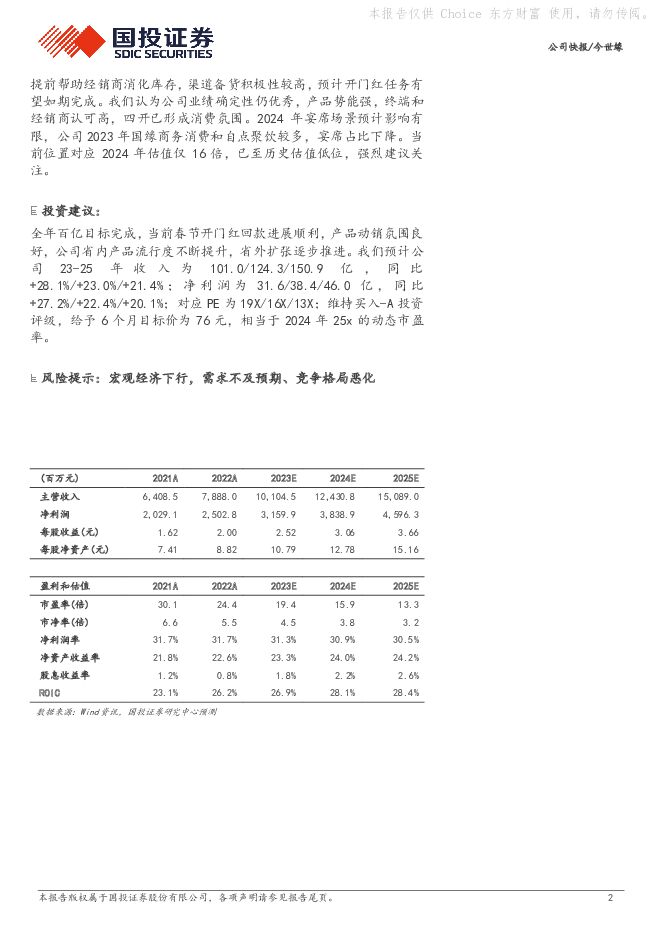

摘要:今世缘(603369)事件:公司发布2023年经营数据公告,预计2023年实现营业总收入100.5亿元左右,同比增长27.41%左右。近期公司在南京召开发展大会。顺利实现百亿营收,产品多点开花,国缘品牌势能足。公司基本面稳健,11-12月渠道库存消化效果良好,为2024年春节开门红做足准备。2023年产品线多点开花,根据江苏地区渠道反馈,省内四开延续大单品优势,预计增速维持稳健,对开预计增速较快;淡雅、柔雅受益国缘品牌提升、中档价位带需求提升,表现亮眼;V3在南京及淮安市场已形成消费氛围,经前期培育逐步放量,低基数下增长较快。品牌产品双轮驱动,开启后百亿新时代。公司发展大会上明确未来三阶段发展目标,第一阶段2025年实现150亿,第二阶段2026-2030年实现省内引领竞争、省外周边化板块化,第三阶段2035年实现集约高效发展,进入创新型企业前列。同时坚定“十五五”期间加快迈入营收“双百亿时代”不动摇,彰显战略决心。1)产品端,公司当前已理顺旗下三大品牌定位,国缘聚焦300-800元价格带,以千元内第一梯队品牌为目标。新发布的第五代国缘四开产品在更新换代的同时有望优化渠道利润。今世缘聚焦100-300元价格带,致力于成为行业中高端优势新锐品牌。高沟聚焦中高线光瓶酒,着力品牌复兴,江苏地区渠道反馈今年高沟有翻倍以上增长。2)全国化路径方面,公司通过省内高精尖,省外三聚焦跨越后百亿时代。公司省内区域发展不均衡,南京淮安等高占有市场品牌认知度高,消费氛围浓,仍有挤占竞品份额的空间。苏中苏南市场相对薄弱,在省会南京的消费引领下近年来增速较快。未来省内将聚焦V3/四开/对开/淡雅四大尖刀单品,精细化区域运营巩固提升市占率。省外仍处于导入期,公司将聚焦国缘品牌,引入升级新品六开,主推超级单品四开,带动对开放量,明确“三年不盈利,三年30亿”的发展决心,聚焦“10+N”重点板块。3)组织力方面,公司再次强调“厂商同心、其利断金”,继续深化今世缘良好的厂商合作协同关系优势,提振经销商信心。按“三年再翻番”计划,增补营销人员,加大营销人员培训投入,为后续企业发展奠定人才基础。经营稳中向好,渠道信心较高。江苏渠道反馈近期库存由于春节备货有一定上行,但仍处于合理水平,公司将开门红任务做合理拆解,并提前帮助经销商消化库存,渠道备货积极性较高,预计开门红任务有望如期完成。我们认为公司业绩确定性仍优秀,产品势能强,终端和经销商认可高,四开已形成消费氛围。2024年宴席场景预计影响有限,公司2023年国缘商务消费和自点聚饮较多,宴席占比下降。当前位置对应2024年估值仅16倍,已至历史估值低位,强烈建议关注。投资建议:全年百亿目标完成,当前春节开门红回款进展顺利,产品动销氛围良好,公司省内产品流行度不断提升,省外扩张逐步推进。我们预计公司23-25年收入为101.0/124.3/150.9亿,同比+28.1%/+23.0%/+21.4%;净利润为31.6/38.4/46.0亿,同比+27.2%/+22.4%/+20.1%;对应PE为19X/16X/13X;维持买入-A投资评级,给予6个月目标价为76元,相当于2024年25x的动态市盈率。风险提示:宏观经济下行,需求不及预期、竞争格局恶化

免责声明: 1.本站部分作品是由网友自主投稿和发布、编辑整理上传,对此类作品本站仅提供交流平台,不为其版权负责。 2.如发布机构认为违背了您的权益,请与我们联系,我们将对相关资料予以删除。 3.资源付费,仅为我们搜集整理和运营维护费用,感谢您的支持!

合集服务: 单个细分行业的合集获取请联系行研君:hanyanjun830

-

汽车行业系列深度一:北京车展前瞻:新时代新汽车自主全面崛起 民生证券 2024-04-25(45页) 附下载

附下载")

2024北京车展:拥抱汽车行业新时代。第十八届北京国际车展将于2024年4月25日-5月4日在北京国...

3.38 MB共45页中文简体

2天前220积分

-

金山办公 公司信息更新报告:净利润增速超预期,开启AI办公新时代 开源证券 2024-04-24(4页) 附下载

附下载")

金山办公(688111)长期成长路径清晰,维持“买入”评级我们维持公司2024-2026年归母净利润...

824.48 KB共4页中文简体

3天前218积分

-

金山办公 公司信息更新报告:净利润增速超预期,开启AI办公新时代 开源证券 2024-04-24(4页) 附下载

金山办公(688111)长期成长路径清晰,维持“买入”评级我们维持公司2024-2026年归母净利润...

824.48 KB共4页中文简体

3天前218积分

-

建筑安装行业研究:智能化与绿色化并进,打造新时代的高质量建筑安装服务 头豹词条报告系列 头豹研究院 2024-04-23(21页) 附下载

附下载")

建筑安装业是指在建筑物主体工程完成后进行的设备安装和相关工程作业。该行业竞争激烈,市场集中度低,整体...

2.21 MB共21页中文简体

4天前220积分

-

电子行业周报:中国液冷服务器市场快速增长,速腾聚创MX或将开启激光雷达千元新时代 上海证券 2024-04-23(10页) 附下载

附下载")

核心观点市场行情回顾过去一周(04.15-04.19),SW电子指数下跌2.59%,板块整体跑输沪深...

586.18 KB共10页中文简体

4天前520积分

-

机械行业周报:波士顿动力推出全新Atlas,人形机器人迈入电动新时代 太平洋 2024-04-22(20页) 附下载

附下载")

报告摘要本期(4月15日-4月19日),沪深300上涨1.9%,机械板块下跌0.8%,在所有一级行业...

767.28 KB共20页中文简体

5天前120积分

-

汽车和汽车零部件行业周报:车展开幕在即 自主品牌迎新时代 民生证券 2024-04-21(30页) 附下载

附下载")

本周数据:根据交强险数据,4月第二周(4.8-4.14),乘用车销量31.0万辆,同比-13.0%,...

1.82 MB共30页中文简体

6天前520积分

-

中小盘周报:北京车展前瞻:插混+智能化引领新时代 开源证券 2024-04-21(54页) 附下载

附下载")

本周市场表现及要闻:三部门:扩大车联网信贷规模,支持车企“走出去”市场表现:本周(指4月15日至4月...

4.76 MB共54页中文简体

6天前010积分

-

北交所策略专题报告:北交所周观察:“920”代码号段正式启用,北交所“新时代”来临 开源证券 2024-04-21(11页) 附下载

附下载")

北交所“920”代码号段正式启用,北交所“新时代”来临从时间脉络来看,半年时间顺利推出920新号码号...

1.58 MB共11页中文简体

6天前510积分

-

边缘AI行业深度:边缘AI硬件,引领硬件创新时代 山西证券 2024-04-18(37页) 附下载

附下载")

投资要点:边缘AI是云端算力的有效补充,也是AI应用落地的必要工具,长期成长空间巨大,当前已处于爆发...

2.94 MB共37页中文简体

1周前220积分

-

京新药业 公司点评:制剂增量空间不断拓展,开启仿创结合新时代 太平洋 2024-04-09(5页) 附下载

附下载")

京新药业(002020)事件:公司发布2023年年度报告,2023年公司实现营业收入39.99亿元,...

607.58 KB共5页中文简体

2周前018积分

-

万达电影 新时代、新班子,院线龙头价值重估 东吴证券国际经纪 2024-04-08(7页) 附下载

附下载")

万达电影(002739)投资要点引言:院线龙头如何能价值重估?疫后院线公司重回正常经营轨道,23年末...

826.93 KB共7页中文简体

2周前218积分

-

电力设备及新能源:能源革命创新驱动,核能商业化应用进入新时代 国投证券 2024-04-03(5页) 附下载

附下载")

发展核电是应对全球能源和环境挑战的重要战略之一:为了应对能源需求的急剧增长、减少对传统化石能源的依赖...

358.85 KB共5页中文简体

2周前49020积分

-

折叠屏终端行业深度报告:折叠引领创新时代,百家竞逐助力增长 华福证券 2024-03-21(33页) 附下载

附下载")

投资要点折叠屏终端发展迅猛,华为荣耀表现亮眼。根据市调机构DSCC数据显示,2023年Q3,全球折叠...

3.9 MB共33页中文简体

1个月前51520积分

-

万达电影 新时代、新班子,院线龙头价值重估 东吴证券 2024-03-19(26页) 附下载

附下载")

万达电影(002739)院线龙头如何能价值重估?疫后院线公司重回正常经营轨道,23年末儒意投资拟入股...

1.54 MB共26页中文简体

1个月前86818积分

-

集装箱运输:跨境新时代,美森迈向新征程 西南证券 2024-03-15(19页) 附下载

附下载")

核心观点跨境电商方兴未艾,催生海运时效需求。“最低限度条款”(deminimisprovision)...

2.01 MB共19页中文简体

1个月前76920积分

-

今世缘 公司简评报告:国缘开系适时提价,全年目标实现可期 首创证券 2024-03-14(3页) 附下载

附下载")

今世缘(603369)核心观点事件:根据微酒消息,江苏今世缘酒业依据2024年度市场营销策略规划,对...

331.75 KB共3页中文简体

1个月前92818积分

-

电子行业周报:以设备为基石,中国半导体迈向新时代 中航证券 2024-03-07(17页) 附下载

附下载")

富强、民主、文明、和谐、自由、平等、公正、法治、爱国、敬业、诚信、友善

3.66 MB共17页中文简体

1个月前67520积分

-

今世缘 核心单品提价,巩固渠道体系及省内基本盘 中银证券 2024-03-04(4页) 附下载

附下载")

今世缘(603369)2024年2月25日,公司发布国缘开系订单及价格体系调整通知,停止接收四代开系...

554.76 KB共4页中文简体

1个月前23218积分

-

今世缘 动态点评:国缘开系挺价,品牌势能提振 东方财富证券 2024-03-01(3页) 附下载

附下载")

今世缘(603369)【事项】国缘开系产品全线提价。自2月29日起,公司将停止接收国缘四代开系产品销...

407.53 KB共3页中文简体

1个月前22818积分