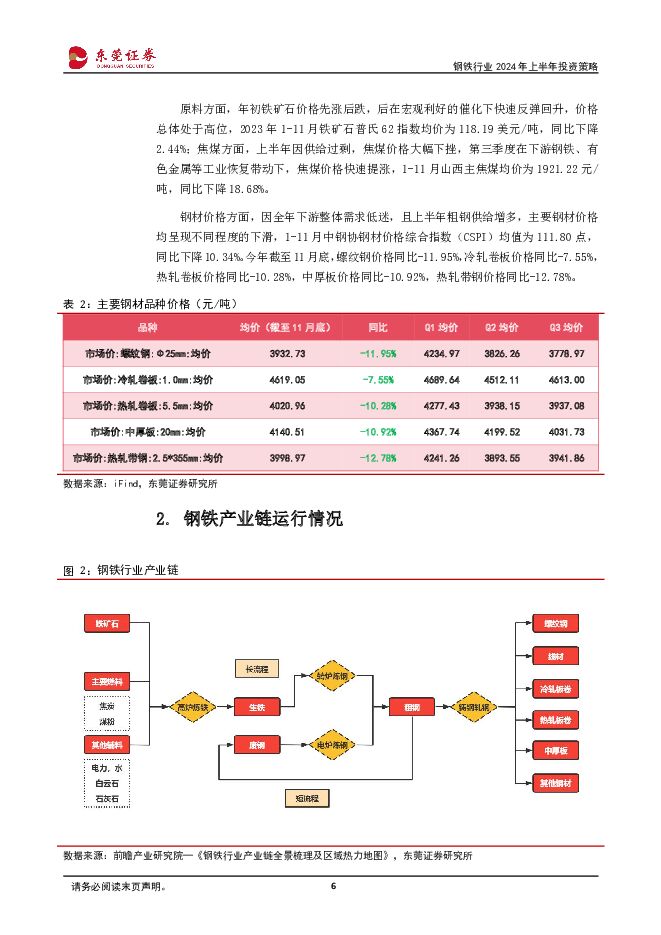

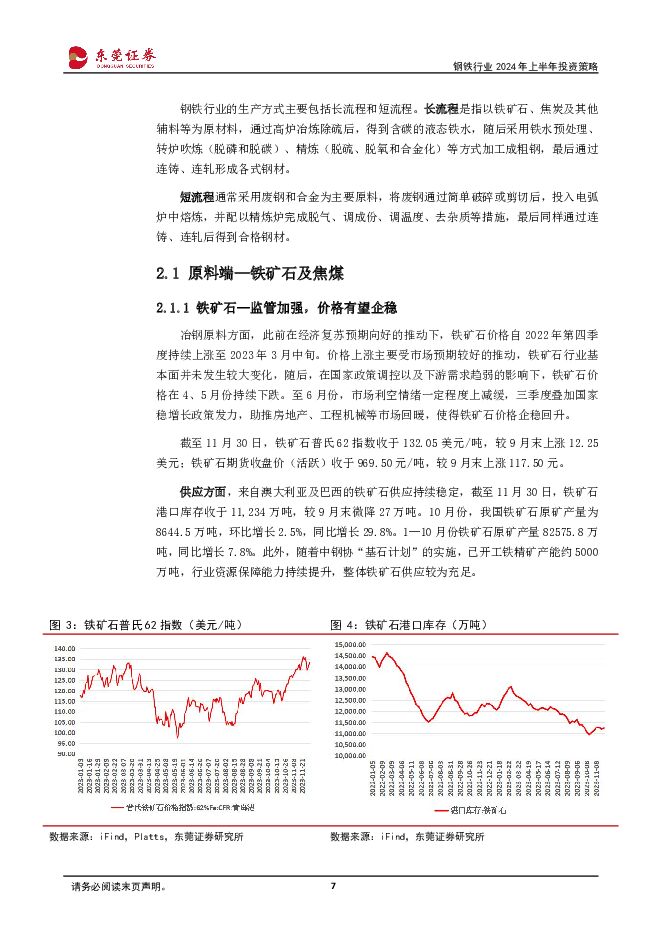

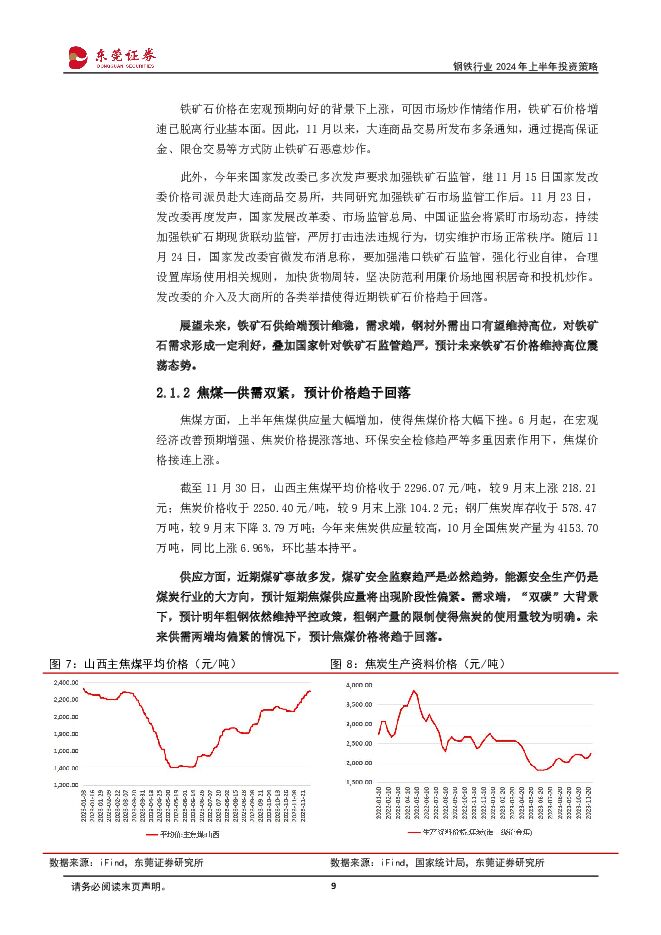

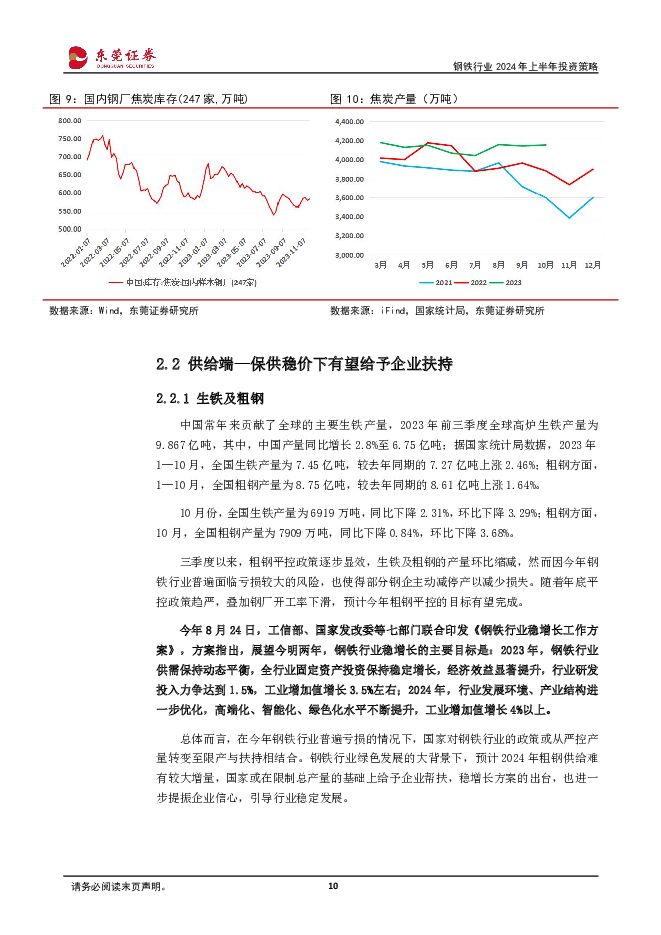

钢铁行业2024年上半年投资策略:长坡厚雪,久久为功,行业转型正提速东莞证券2023-12-11.pdf

摘要:投资策略:钢铁行业转型升级正提速,供给结构趋于改善。转型升级是钢铁行业的发展主线,通过“高端化、智能化、绿色化”的三化发展,钢铁产品的技术含量持续提升,继而有望带动企业盈利能力上涨。当前,我国坚定不移的推动制造业转型升级,且“双循环”新发展格局逐步形成,高品质、低碳环保的特殊钢得到大力支持,未来钢材供给中特钢占比有望提升。细分领域强者优势凸显,国产替代赋予发展新动能。我国部分特钢的细分领域中存在“卡脖子”等问题,因此加速重点领域的国产替代势在必行。我国特钢进口量中,以高端特殊钢、新能源用钢等需求为主,应用于航空航天、先进轨道交通、海洋工程、汽车、能源石化、信息技术等领域。目前国内部分中、小规模特钢和合金材料研发制造企业凭借专业化优势发展迅速,通过调整产品结构,向高附加值、高利润产业发展,成为细分领域佼佼者。地产用钢预期转暖,基建需求或将延续增长。建筑是钢铁下游最大的消费领域,建筑业的繁荣与否直接影响了钢材市场的需求。当前房地产新开工及销售数据依旧偏弱,明年稳地产政策的持续加码及落地显效是行业转暖的关键。基建是建筑用钢的有力支撑,在房地产市场表现低迷的情况下,基建用钢持续为建筑用钢需求托底。展望2024年,宏观政策持续助力下,各地重大项目开工预计恢复良好,基建用钢需求增速预计强于房地产,基建投资有望稳中有进。建议关注受益于地产需求回暖、“一带一路”及“万亿国债”支持方向的相关钢铁企业。原料价格企稳,钢材盈利有望修复。供给端铁矿石到港量稳定,且国内产量有所回升,需求端因宏观预期较好,铁水产量降速趋缓,整体铁矿石供需格局良好。近期国家发改委多次发声加强铁矿石监管,预计后续铁矿石价格将高位震荡。煤炭方面,近期煤矿事故频发的背景下,行业安全监管趋严,预计未来供给难有较大增量;需求端,国内宏观政策持续助力,且2024年美联储降息的预期增强,明年建筑用钢有望转暖,钢厂开工率或有回升,对焦煤需求形成一定利好预期。原材料铁矿石、焦煤价格企稳,且随着地产及基建用钢等下游需求转暖,钢材盈利能力有望修复。投资建议。建议关注转型升级进程良好,产品结构丰富的特钢企业:中信特钢(000708)、华菱钢铁(000932)。技术优势显著,细分钢铁领域的强者:久立特材(002318)、抚顺特钢(600399)、盛德鑫泰(300881)、武进不锈(603878)、首钢股份(000959)。受益于建筑用钢需求回暖,产能、技术占据明显优势的钢铁龙头公司:宝钢股份(600019)、甬金股份(603995)、新兴铸管(000778)。风险提示。宏观经济波动风险、环保风险、行业竞争风险、原材料价格波动风险、外贸出口风险、在建项目进程不及预期的风险等。

免责声明: 1.本站部分作品是由网友自主投稿和发布、编辑整理上传,对此类作品本站仅提供交流平台,不为其版权负责。 2.如发布机构认为违背了您的权益,请与我们联系,我们将对相关资料予以删除。 3.资源付费,仅为我们搜集整理和运营维护费用,感谢您的支持!

合集服务: 单个细分行业的合集获取请联系行研君:hanyanjun830

-

消费一周看图2024W17:关注保温杯北美火热带来的新投资机会 国投证券 2024-04-28(59页) 附下载

附下载")

纺织服装行业分析师陆偲聪:2023年现象级产品StanleyQuencher北美热卖引发市杨对保温杯...

2.31 MB共59页中文简体

1天前020积分

-

通信行业周报:海外云巨头财报总结:AI对营收贡献逐渐显著,资本开支持续增长,AI投资有望实现正循环 开源证券 2024-04-28(18页) 附下载

AI相关资本开支持续增长,AI对营收贡献逐渐显著,有望实现投资正循环META发展AI雄心不减,再次上...

1.99 MB共18页中文简体

1天前220积分

-

钢铁行业周报:钢材持续去库,复产步履偏缓 华福证券 2024-04-28(17页) 附下载

投资要点:投资策略:本周钢铁延续缓慢复产态势,高炉开工率周环比提升0.87个百分点,电炉开工率周环比...

6.86 MB共17页中文简体

1天前220积分

-

建筑装饰行业深度研究:设备更新展望:哪些细分领域具备投资机会? 天风证券 2024-04-28(43页) 附下载

设备更新:大范围,高标准,强补贴24年国务院通过《推动大规模设备更新和消费品以旧换新行动方案》,我们...

4.57 MB共43页中文简体

1天前020积分

-

社零行业专题系列之四:调休屡引热议,带薪休假提上日程,关注长假期出行板块投资机会 信达证券 2024-04-26(12页) 附下载

我国的节假日制度经过调整和改革,目前包括双休日制度、法定节假日制度和带薪休假制度。1)1949-19...

1005.49 KB共12页中文简体

1天前220积分

-

社服行业周报:五一出游需求全面释放,关注假日经济投资机会 上海证券 2024-04-28(13页) 附下载

附下载")

主要观点五一假期出境游需求显著增加,关注出行产业链投资机会。根据上海边检总站数据,预计2024年五一...

735.07 KB共13页中文简体

1天前220积分

-

家用电器行业专题报告:家电白马变红马,背后的短期长期逻辑与后续投资策略 华福证券 2024-04-26(29页) 附下载

投资要点行情复盘:受益红利风格,家电板块年初以来涨幅喜人。截至2024.4.19收盘,申万家电指数年...

2.2 MB共29页中文简体

1天前220积分

-

科技行业:小米2024年投资者日:新十年目标致力于成为全球硬核科技引导者 浦银国际证券 2024-04-26(5页) 附下载

4月23日,小米在北京小米科技园举行了2024年投资者活动。小米的创始人及管理层,包括雷军、卢伟冰、...

829.16 KB共5页中文简体

1天前020积分

-

钢铁周报:品种表现分化,建筑钢材表需回升 民生证券 2024-04-27(20页) 附下载

价格:本周钢材价格震荡。本周20mm HRB400材质螺纹价格为3640元/吨,较上周环比持平,热轧...

1.68 MB共20页中文简体

1天前220积分

-

电力设备及新能源行业周报:一季度电网投资增速达14.7%, 宁德时代发布神行PLUS电池【第17期】 华金证券 2024-04-28(14页) 附下载

投资要点新能源汽车:本周,据GGII数据显示,2024Q1我国新能源汽车销量约183.3万辆,同比增...

1.88 MB共14页中文简体

1天前220积分

-

钢铁行业跟踪周报:需求上行动能不足,成本支撑钢价震荡运行 东吴证券 2024-04-28(15页) 附下载

投资要点本周(4.22-4.26)跟踪:本周钢材价格相对持平,供给端产量总体略有增长,需求略有下行,...

1.12 MB共15页中文简体

1天前020积分

-

招商公路 24Q1归母净利润同比-4.2%,看好央企龙头投资运营能力 信达证券 2024-04-28(5页) 附下载

招商公路(001965)事件:公司发布2024年一季报,24Q1实现归母净利润12.93亿元,同比下...

948.06 KB共5页中文简体

1天前218积分

-

陕西煤业 2023年年报及2024年一季报点评:扣非净利符合预期,具备长期投资价值 民生证券 2024-04-26(3页) 附下载

陕西煤业(601225)事件:2024年4月25日公司发布2023年年报及2024年一季报,2023...

668.33 KB共3页中文简体

1天前218积分

-

平煤股份 平煤股份:业绩同比下滑,高股息凸显投资价值 德邦证券 2024-04-28(4页) 附下载

平煤股份(601666)投资要点事件:公司发布2024年一季度业绩报告。公司2024年一季度实现营业...

767.65 KB共4页中文简体

1天前018积分

-

普莱柯 公司信息更新报告:业绩有望随猪周期反转修复,高分红彰显投资价值 开源证券 2024-04-26(4页) 附下载

普莱柯(603566)业绩有望随猪周期反转修复,高分红彰显投资价值,维持“买入”评级公司发布2023...

664.55 KB共4页中文简体

1天前018积分

-

科达制造 2024年一季报点评:全球化大建材发展蓬勃,注销股份提振投资价值 民生证券 2024-04-28(3页) 附下载

科达制造(600499)公司披露2024年一季报:24Q1实现营收25.62亿元,同比+2.83%,...

720.49 KB共3页中文简体

1天前018积分

-

江苏国信 2024年一季报点评:火力全开、主业向好,投资收益正常波动 民生证券 2024-04-27(3页) 附下载

江苏国信(002608)事件:4月26日,公司发布2024年一季度报告,报告期内实现营业总收入90....

672.32 KB共3页中文简体

1天前018积分

-

华发股份 销售稳健投资聚焦,融资畅通分红提升 平安证券 2024-04-28(4页) 附下载

华发股份(600325)事项:公司公布2023年年报,全年实现营业收入721.4亿元,较上年调整后增...

731.09 KB共4页中文简体

1天前018积分

-

国药股份 2024Q1业绩符合预期,投资净收益同比增长30% 信达证券 2024-04-28(5页) 附下载

国药股份(600511)事件:公司发布2024年一季报,2024年一季度实现营业收入121.22亿元...

482.76 KB共5页中文简体

1天前018积分

-

国金证券 2023年年报点评:多项业务表现优异,投资收益贡献弹性 中原证券 2024-04-28(8页) 附下载

国金证券(600109)2023年年报概况:国金证券2023年实现营业收入67.30亿元,同比+17...

499.89 KB共8页中文简体

1天前018积分