充电桩行业深度报告(二):边际盈利改善,充电桩运营商有望迎来黎明前的曙光华宝证券2023-06-06.pdf

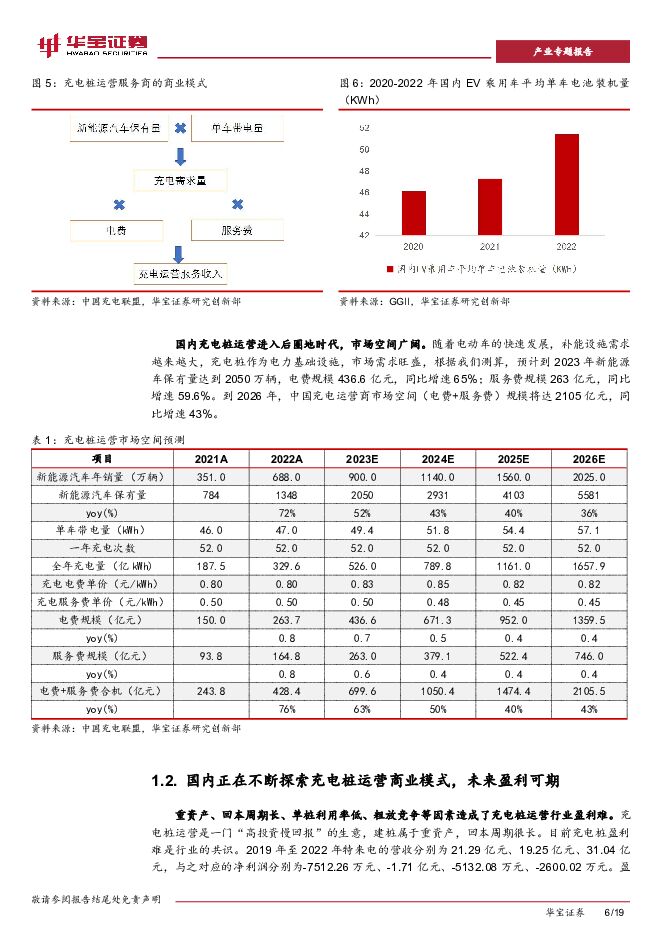

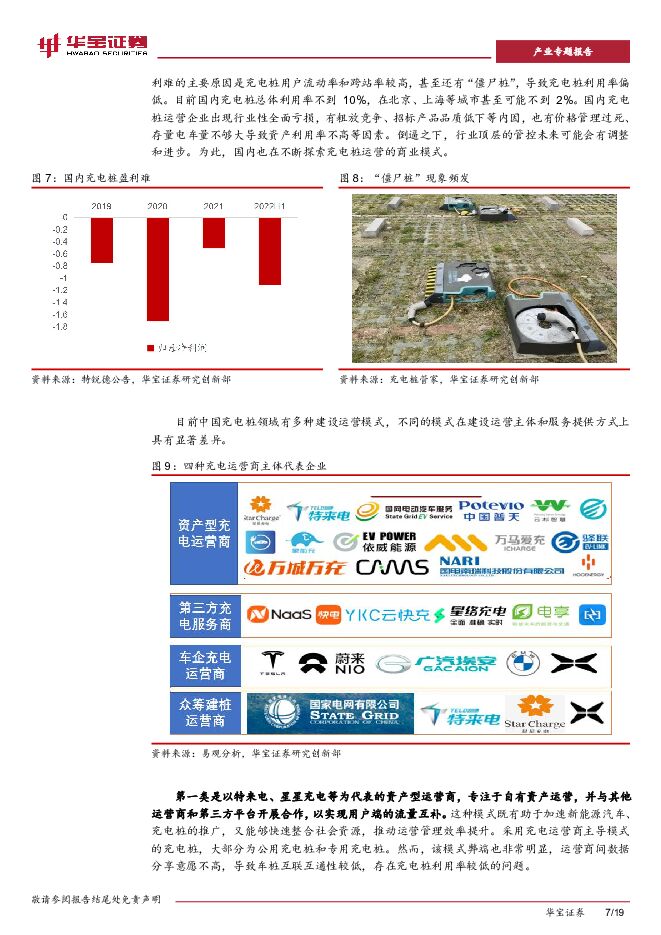

摘要:投资要点充电桩运营市场空间广阔,市场不断探索盈利模式。随着新能源汽车保有量和单车带电量的逐步提升,充电运服务收入规模有望得到大幅增长,预计到2026年,中国充电运营商市场空间(电费+服务费)规模将达2105亿元,同比增速43%。充电桩运营是一门“高投资慢回报”的生意,建桩属于重资产,回本周期很长,为此,国内也在不断探索充电桩运营的商业模式,目前国内形成了资产型运营商、第三方充电服务商、车企充电运营商、众筹建桩运营商等多种商业模式,不同的模式在建设运营主体和服务提供方式上具有显著差异。充电桩运营行业即将迎来黎明前的曙光。通过对海外厂商进行复盘,我们发现美国充电桩龙头ChargePoint、EVgo和BlinkCharging三家企业积极扩站,商业模式多元化,毛利率持续回升。参考美国龙头运营商的发展现状,我们认为在需求和政策补贴双重刺激下,国内充电桩利用率稳步提升,此外在盈利模式上,除了收取服务费的传统商业模式外,还可以通过需求响应、峰谷套利(调峰)获益,提高运营商的盈利能力,多种模式发展助推充电桩行业突破发展瓶颈,国内充电桩运营行业盈利即将到来。看好充电桩运营商环节,行业格局好马太效应显著。国内充电桩行业存在资金、场地、电网容量和数据资源四大竞争壁垒,马太效应显著,充电桩运营行业龙头先发优势明显。目前国内公共充电运营商行业马太效应显著,呈现高度集中状态,行业CR5常年保持70%以上,CR10保持在80%以上。龙头特来电、星星充电市占率在20%左右,地位保持稳定;同时,以小桔充电为代表的腰部厂商也不断发力,市占率有所提高。代表性上市公司有特锐德(国内充电桩运营龙头,子公司特来电国内充电桩保有量第一名);万马股份(深耕充电桩多年,截至2022年在运营充电桩约为2.65万台)。风险提示:新能源汽车销量增速不及预期;充电运营行业竞争加剧;新型商业模式开拓不及预期;充电桩上游设备价格上涨风险

免责声明: 1.本站部分作品是由网友自主投稿和发布、编辑整理上传,对此类作品本站仅提供交流平台,不为其版权负责。 2.如发布机构认为违背了您的权益,请与我们联系,我们将对相关资料予以删除。 3.资源付费,仅为我们搜集整理和运营维护费用,感谢您的支持!

合集服务: 单个细分行业的合集获取请联系行研君:hanyanjun830

-

从实物需求看金价涨跌:金价下跌,反而是配置良机? 华宝证券 2024-04-25(8页) 附下载

附下载")

在连涨2个多月后金价迎来了快速下跌,黄金的行情是否已经结束,还能不能买?由于黄金实物需求变化对金价的...

895.25 KB共8页中文简体

1天前210积分

-

钢铁行业点评报告:3月全球粗钢产量同比下滑,印度产量高增长 华宝证券 2024-04-24(6页) 附下载

附下载")

全球粗钢产量同比下滑,土耳其、印度等国增幅明显:2024年3月,全球粗钢产量1.612亿吨,同比-4...

828.62 KB共6页中文简体

2天前020积分

-

钒行业月度报告:钢铁需求偏弱,储能需求偏好,关注钒供需结构再匹配 华宝证券 2024-04-23(7页) 附下载

附下载")

投资要点上游:3月钒钛粉价格回调,主要钢企高炉铁水产量增加,推动钒渣供给增加。3月国内攀枝花和承德地...

481.15 KB共7页中文简体

3天前220积分

-

《公开募集证券投资基金证券交易费用管理规定》点评:引领资管服务化改革新起点,促进公募行业回归本源 华宝证券 2024-04-23(9页) 附下载

附下载")

2024年4月19日,证监会制定发布《公开募集证券投资基金证券交易费用管理规定》(以下简称“《规定》...

432.11 KB共9页中文简体

3天前415积分

-

钢铁3月月报:3月整体需求不及预期,钢价震荡下行 华宝证券 2024-04-22(17页) 附下载

投资要点3月供给修复快于需求,钢价震荡下行:3月钢铁及成品材产量升降并存。3月粗钢产量8827万吨,...

3.88 MB共17页中文简体

4天前120积分

-

镁行业月度报告:镁产品需求市场回暖,陕西将打造镁合金千亿产业链 华宝证券 2024-04-22(7页) 附下载

投资要点金属镁生产成本下行,市场开工恢复,镁锭价格趋稳:从原料端来看,3月我国兰炭开工率44.55%...

842.56 KB共7页中文简体

4天前220积分

-

银行理财产品周观察:黄金屡破新高,固收+黄金理财如何参与? 华宝证券 2024-04-21(8页) 附下载

附下载")

投资要点2023年以来,受美国降息预期、地缘冲突、各国央行持续增持黄金储备等多因素叠加影响,推动金价...

382.82 KB共8页中文简体

5天前220积分

-

制氢电源深度报告:沟通电网与电解槽的“桥梁”,制氢电源有望打开增长之路 华宝证券 2024-04-17(13页) 附下载

附下载")

投资要点制氢电源概念及主要技术路线:制氢电源一般指整流器或直流变换器,是连接电网与电解槽之间的桥梁,...

1.23 MB共13页中文简体

1周前020积分

-

《国务院关于加强监管防范风险推动资本市场高质量发展的若干意见》点评:“新国九条”纲领文件重磅发布,“1+N”政策合力夯实市场根基 华宝证券 2024-04-17(14页) 附下载

附下载")

4月12日,国务院印发《关于加强监管防范风险推动资本市场高质量发展的若干意见》(以下简称“新‘国九条...

378.06 KB共14页中文简体

1周前015积分

-

人形机器人专题报告四:六维力传感器:人机末端力觉来源,行业格局变化在即 华宝证券 2024-04-15(41页) 附下载

附下载")

投资要点力传感器作为力的感知及测量工具,上游材料成本占比高,下游应用广泛。从产业链上看:1、力传感器...

2.22 MB共41页中文简体

1周前020积分

-

盛弘股份海外市场多点开花,储能+充电桩维持高景气度天风证券2024-04-10 附下载

富强、民主、文明、和谐、自由、平等、公正、法治、爱国、敬业、诚信、友善

697.44 KB共3页中文简体

1周前018积分

-

绿能慧充 公司信息更新报告:2023年充电桩营收翻倍增长,毛利率持续提升 开源证券 2024-04-14(4页) 附下载

附下载")

绿能慧充(600212)充电桩营收翻倍增长,毛利率持续提升公司发布2023年报,2023年实现营收6...

818.98 KB共4页中文简体

1周前218积分

-

《国务院关于加强监管防范风险推动资本市场高质量发展的若干意见》点评:“新国九条”纲领文件重磅发布,“1+N”政策合力夯实市场根基华宝证券2024-04-17 附下载

富强、民主、文明、和谐、自由、平等、公正、法治、爱国、敬业、诚信、友善

378.06 KB共14页中文简体

1周前715积分

-

钢铁产业专题研究报告:核电投资进入高峰,带动相关钢铁材料需求 华宝证券 2024-04-08(11页) 附下载

附下载")

国内核电投资进入高峰期:中国核电2024年投资计划总额为12155279万元,相比23年增长51.9...

571.42 KB共11页中文简体

2周前420积分

-

新型电力系统系列报告(一):源网荷储一体化发展,促进新能源时代供需精准匹配 华宝证券 2024-04-03(15页) 附下载

:源网荷储一体化发展,促进新能源时代供需精准匹配 华宝证券 2024-04-03(15页) 附下载")

投资要点新能源发展迅猛,为电力系统带来挑战。我国新能源发电量和装机占比持续提升,我国正在向“构建以新...

1.44 MB共15页中文简体

2周前35120积分

-

2024年3月银行理财市场月报:把握黄金资产配置机遇,固收+黄金理财发行增多 华宝证券 2024-04-03(11页) 附下载

附下载")

投资要点监管政策及市场要闻:多家银行暂停“零钱组合”服务的新客签约。近期多家银行对原有“零钱组合”理...

464.3 KB共11页中文简体

2周前75420积分

-

盛弘股份 2023年业绩符合预期,储能和充电桩业务高增长 中邮证券 2024-04-03(5页) 附下载

附下载")

盛弘股份(300693)投资要点事件:公司3月26号发布2023年年报。2023年公司营收26.5亿...

474.02 KB共5页中文简体

2周前58118积分

-

2024年4月资产配置报告:美联储降息再添变数,耐心、降波 华宝证券 2024-04-03(38页) 附下载

国内外宏观主线美国经济数据持续展现出韧性,降息又添变数,耐心等待二季度通胀回落信号国内经济数据好于预...

15.84 MB共38页中文简体

2周前97815积分

-

派诺科技 北交所首次覆盖报告:能源数字化解决方案助力多下游降本增效,充电桩借时代东风扩产起势 开源证券 2024-03-26(39页) 附下载

附下载")

派诺科技(831175)能源数字化解决方案“小巨人”,2023年实现营收6.09亿元派诺科技为国家级...

3.58 MB共39页中文简体

1个月前46518积分

-

盛弘股份 储能、充电桩兑现高增长,经营现金流同比大幅改善 国金证券 2024-03-26(4页) 附下载

附下载")

盛弘股份(300693)业绩简评2024年3月25日,公司发布年报,2023年实现营收26.51亿元...

869.48 KB共4页中文简体

1个月前57918积分