轻工制造行业双周报:家居估值仍处底部,618预售迎开门红国海证券2023-06-06.pdf

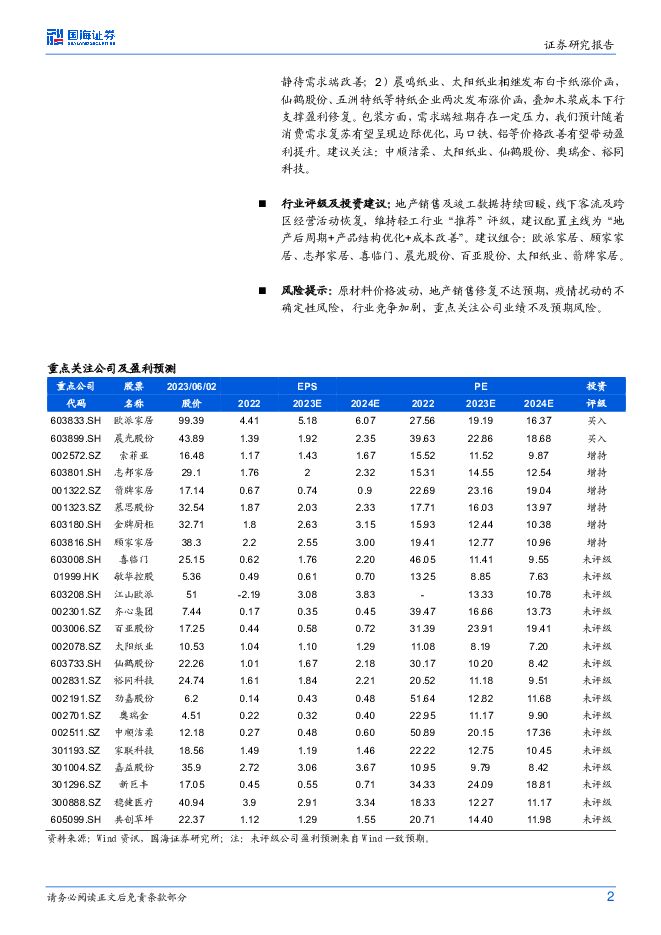

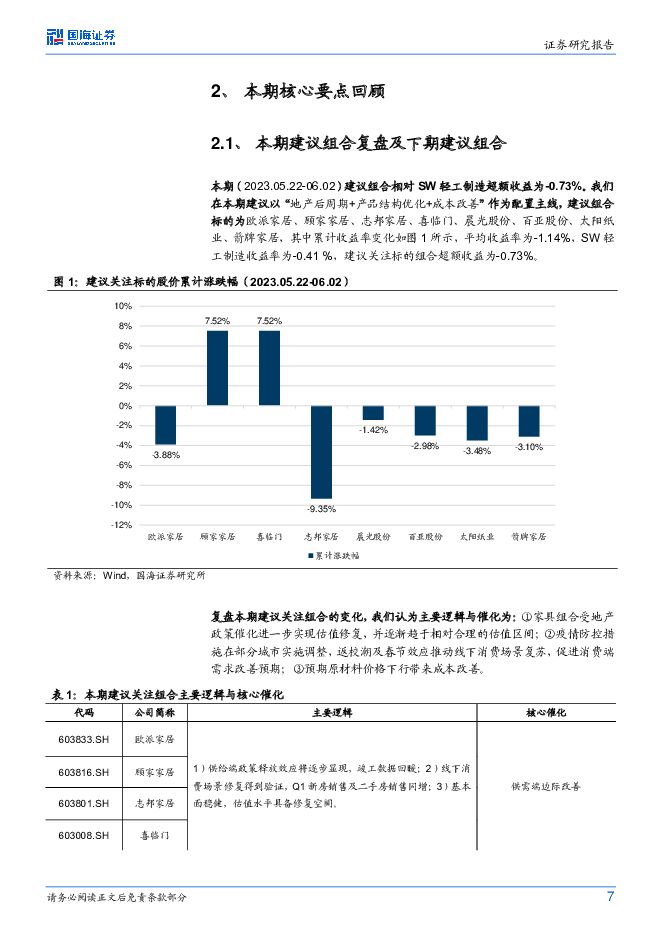

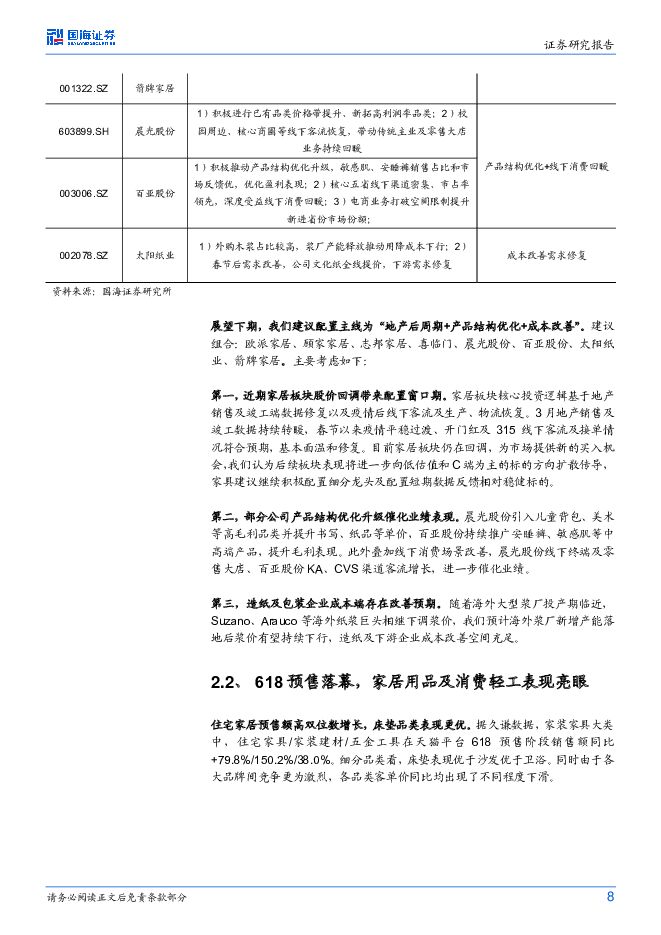

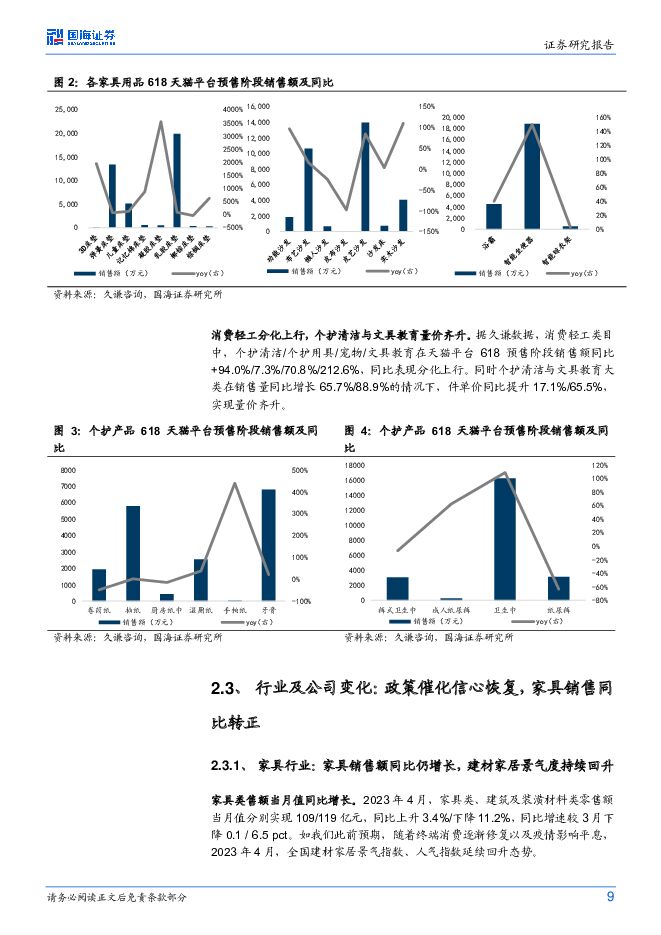

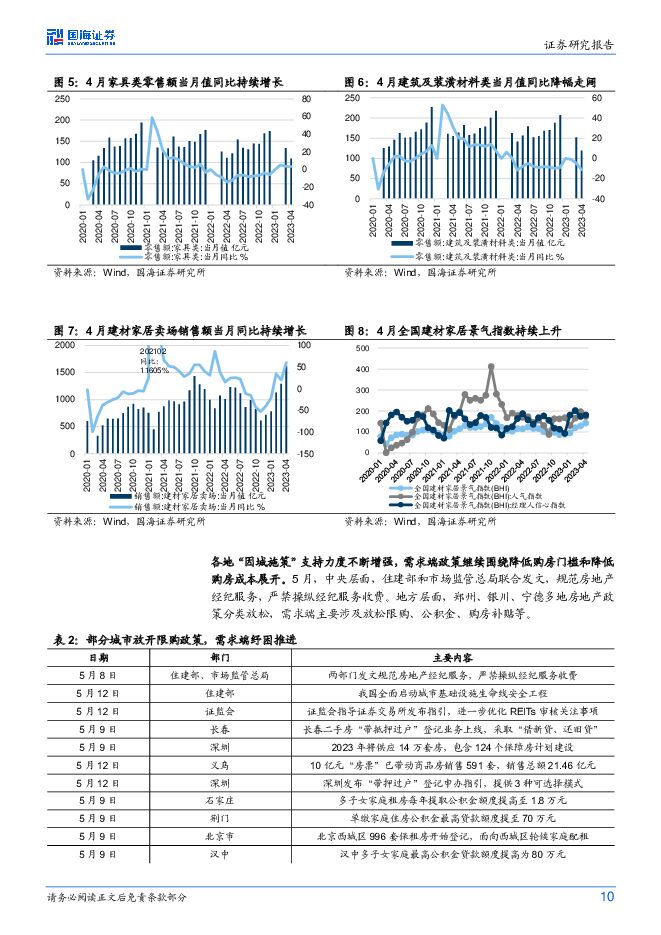

摘要:投资要点:618 大促预售阶段家居及个护用品表现亮眼。 据天猫发布预售榜单,截至 5 月 30 日, 喜临门、顾家家居、芝华仕分别位列住宅家具品类榜单第 1/3/4 位,占比分别为 15.56%/7.28%/6.26%, 龙头品牌强者恒强。 据久谦数据, 家居品类中顾家家居/喜临门/芝华仕/慕思/好太太 / 箭 牌 天 猫 平 台 预 售 阶 段 的 销 售 额 同 比 分 别 为382.7%/83.7%/43.6%/127.8%/77.0%/243.9%,个护用品中,自由点/ 护 舒 宝 / 帮 宝 适 / 洁 柔 / 冷 酸 灵 同 比 分 别 为92.8%/86.0%/98.2%/202.8%/85.5%。家居板块估值回落底部,有望随 Q2 业绩兑现逐步修复。 家居前端获客的修复逐渐向后续转化推进,并将逐步传导至上市公司工厂端接单及出货。从中长期来看,头部企业的管理优势正在不断显现,马太效应显著,营收和净利润水平在较高的基数情况下仍能实现超过行业平均水平的增长,有望在市场从分散到集中的过程中抢占更多的市场份额。 在行业内卷、竞争加剧的情况下,各家公司通过积极布局产品、渠道、品牌等方面积极突破,寻求新增长点。 推荐标的:欧派家居、志邦家居、索菲亚、慕思股份、 箭牌家居、金牌厨柜;建议关注:顾家家居、敏华控股、喜临门、江山欧派。看好文具板块景气度回升,行业龙头晨光股份估值已处于历史底部。疫情影响趋弱,全国经济秩序高效修复,线下消费强势复苏。晨光股份作为行业龙头,庞大终端网络仍将使其充分受益线下消费场景改善,传统核心业务恢复确定性强。同时儿美等品类扩张以及强品牌战略坚定落地,将进一步驱动业绩回升。截至 6 月 2 日,晨光股份 PE估值处于上市以来 4.79%分位数,处于历史底部,我们认为目前具备较高配置价值。推荐标的:晨光股份。木浆下行预期有望带动盈利改善,细分纸种表现存在分化。 UPM 乌拉圭 210 万吨漂按浆项目正式投产,首批纸浆于 5 月发货。继巴西Suzano 宣布 12 月阔叶浆报价 820 美元/吨,相比 2022 年 7 月报价860 美元/吨下调 4.7%后, Arauco2023 年 6 月份木浆外盘报价:针叶浆银星 680 美元/吨,与上轮持平;阔叶浆明星 505 美元/吨,与上轮上涨 30 美元/吨,本色浆金星 610 美元/吨,与上轮持平。市场对浆价进一步下行预期渐强,成本端改善有望逐步释放盈利弹性。根据细分纸种来看, 1)生活用纸、文化纸等均处在较低的开工负荷率,静待需求端改善; 2)晨鸣纸业、太阳纸业相继发布白卡纸涨价函,仙鹤股份、五洲特纸等特纸企业两次发布涨价函,叠加木浆成本下行支撑盈利修复。包装方面,需求端短期存在一定压力,我们预计随着消费需求复苏有望呈现边际优化,马口铁、铝等价格改善有望带动盈利提升。建议关注:中顺洁柔、太阳纸业、仙鹤股份、奥瑞金、裕同科技。行业评级及投资建议: 地产销售及竣工数据持续回暖,线下客流及跨区经营活动恢复,维持轻工行业“推荐”评级,建议配置主线为“地产后周期+产品结构优化+成本改善”。建议组合:欧派家居、顾家家居、志邦家居、喜临门、晨光股份、百亚股份、太阳纸业、箭牌家居。风险提示: 原材料价格波动,地产销售修复不达预期,疫情扰动的不确定性风险,行业竞争加剧,重点关注公司业绩不及预期风险

免责声明: 1.本站部分作品是由网友自主投稿和发布、编辑整理上传,对此类作品本站仅提供交流平台,不为其版权负责。 2.如发布机构认为违背了您的权益,请与我们联系,我们将对相关资料予以删除。 3.资源付费,仅为我们搜集整理和运营维护费用,感谢您的支持!

合集服务: 单个细分行业的合集获取请联系行研君:hanyanjun830

-

汽车行业周报:周动态:理想汽车发布30万以内新品L6,方程豹春季发布会发布3款新车 周专题:FSD12最新进展和梳理 国海证券 2024-04-23(21页) 附下载

附下载")

投资要点:周涨跌幅:2024.04.15-04.19A股汽车板块跑输上证综指。一周涨跌幅:上证综指+...

993.03 KB共21页中文简体

8小时前020积分

-

同力股份 公司深度报告:非公路宽体自卸车头部企业,露天煤矿渗透率提升、叠加大型化趋势、出海发力助力公司增长 国海证券 2024-04-23(44页) 附下载

同力股份(834599)投资要点:非公路宽体自卸车首创者和领跑者。同力股份是国内第一批研发、生产非公...

2.63 MB共44页中文简体

8小时前018积分

-

赞宇科技 2023年年报点评报告: 2023年实现扭亏为盈,2024Q1量价齐升景气 延续 国海证券 2024-04-23(12页) 附下载

赞宇科技(002637)事件:2024年4月19日,赞宇科技发布2023年年度报告及一季度业绩预告:...

939.35 KB共12页中文简体

8小时前018积分

-

国瓷材料 2023年年报点评:营收净利同比增长,多板块营收景气度恢复 国海证券 2024-04-23(14页) 附下载

国瓷材料(300285)事件:2024年4月19日,国瓷材料发布2023年年度报告:2023年实现营...

1.21 MB共14页中文简体

8小时前218积分

-

恒逸石化 2023年年报点评报告:2023年归母净利润逐季改善,文莱炼厂盈利有望稳健提升 国海证券 2024-04-23(12页) 附下载

恒逸石化(000703)事件:2024年4月20日,恒逸石化发布2023年年度报告:2023年实现营...

1.15 MB共12页中文简体

8小时前018积分

-

皇马科技 2023年年报点评报告:持续优化产能结构,第三工厂积极推进 国海证券 2024-04-23(12页) 附下载

皇马科技(603181)事件:2024年4月17日,皇马科技发布2023年年度报告:2023年实现营...

910.71 KB共12页中文简体

8小时前018积分

-

箭牌家居 智能产品升级持续推进,静待盈利能力回升 国投证券 2024-04-23(5页) 附下载

箭牌家居(001322)事件:箭牌家居发布2023年年度报告和2024年一季报。2023年公司实现营...

861.11 KB共5页中文简体

8小时前018积分

-

安宁股份 2023年年报及2024年一季报点评报告:钛精矿景气延续,矿材一体化战略有序推进 国海证券 2024-04-23(12页) 附下载

安宁股份(002978)事件:2024年4月18日,安宁股份发布2023年年度报告及2024年一季报...

880.68 KB共12页中文简体

8小时前218积分

-

箭牌家居 2023年报及2024年一季报点评:智能产品持续渗透,竞争加剧毛利率承压 东吴证券 2024-04-23(3页) 附下载

箭牌家居(001322)投资要点事件:公司发布2023年年报及2024年一季报。2023年公司实现营...

513.06 KB共3页中文简体

8小时前218积分

-

建筑装饰行业跟踪周报:3月基建投资保持平稳,继续推荐估值低位的建筑央企 东吴证券 2024-04-22(11页) 附下载

投资要点本周(2024.4.15–2024.4.19,下同):本周建筑装饰板块(SW)涨跌幅2.94...

961.35 KB共11页中文简体

1天前220积分

-

家用电器行业周报:家电板块估值中枢提升,关注一季报业绩表现 信达证券 2024-04-22(13页) 附下载

附下载")

本期内容提要:根据苏宁易购一季度数据显示,零售云超万家门店零售规模同比增长17%,新开门店415家,...

888.2 KB共13页中文简体

1天前220积分

-

天士力 2023年年报点评报告:产品布局丰富,业绩稳定增长 国海证券 2024-04-22(5页) 附下载

天士力(600535)事件:天士力于2024年4月16日发布2023年年度报告:2023年公司实现营...

284.01 KB共5页中文简体

1天前218积分

-

箭牌家居 毛利率承压拖累业绩,智能化发展向好 平安证券 2024-04-22(4页) 附下载

箭牌家居(001322)事项:公司发布2023年报,全年营收76.5亿元,较上年同期调整后增长1.8...

786.38 KB共4页中文简体

1天前118积分

-

科博达 2023年报及2024一季报点评:营收业绩稳定增长,新业务及海外持续拓张 国海证券 2024-04-22(5页) 附下载

附下载")

科博达(603786)事件:科博达于2024年4月20日发布2023年年报及2024年一季报:202...

281.15 KB共5页中文简体

1天前418积分

-

箭牌家居 2023年报及2024年一季报点评:智能坐便器拉动营收增长,静待盈利回暖 民生证券 2024-04-22(3页) 附下载

附下载")

箭牌家居(001322)事件:公司发布23年年报及24年一季报:2023年公司实现营收/归母净利润/...

699.37 KB共3页中文简体

1天前418积分

-

精锻科技 2023年年报及2024Q1季报点评报告:2023年营收稳定增长,积极开拓产品品类卡位新能源热潮 国海证券 2024-04-22(5页) 附下载

附下载")

精锻科技(300258)事件:2024年4月19日,精锻科技发布2023年年报及2024年Q1季报:...

305.03 KB共5页中文简体

1天前218积分

-

德邦科技 2023年年报点评报告:短期业绩承压,IC封装材料有望放量 国海证券 2024-04-22(12页) 附下载

附下载")

德邦科技(688035)事件:2024年4月20日,德邦科技发布2023年报:2023年公司实现营业...

1.03 MB共12页中文简体

1天前218积分

-

光线传媒 2023年及2024Q1业绩点评:2024Q1业绩如期释放,关注《哪吒2》上线释放弹性 国海证券 2024-04-22(7页) 附下载

附下载")

光线传媒(300251)事件:2024年4月19日,光线传媒公告2023年年报及2024年一季报:(...

581.77 KB共7页中文简体

1天前218积分

-

估值周报:微盘股大跌,全球风险资产普跌 西南证券 2024-04-22(15页) 附下载

摘要本周万得全A下跌0.33%,全部A股PE(TTM)较上周上升0.11至16.57,1年/3年/5...

2.86 MB共15页中文简体

1天前210积分

-

煤炭开采行业周报:全国3月煤炭产量维持负增长;煤炭价格全方面上涨 国海证券 2024-04-21(25页) 附下载

附下载")

投资要点:2024年4月16日,国家统计局发布2024年3月能源生产情况:煤炭:原煤生产基本稳定,进...

7.38 MB共25页中文简体

2天前420积分