5月美国就业数据点评:量有支撑,价有抑制东方证券2023-06-06.pdf

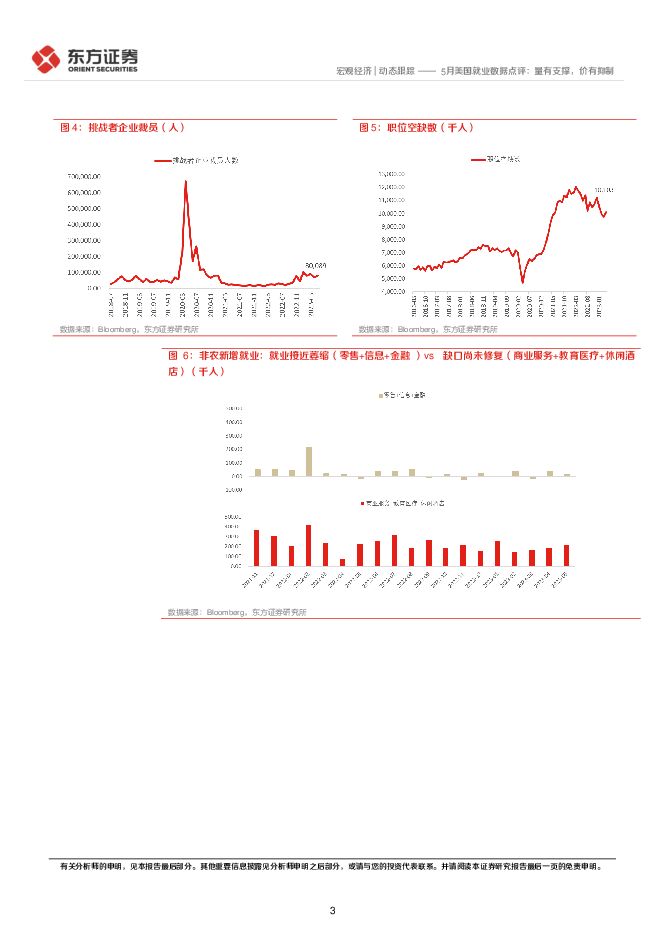

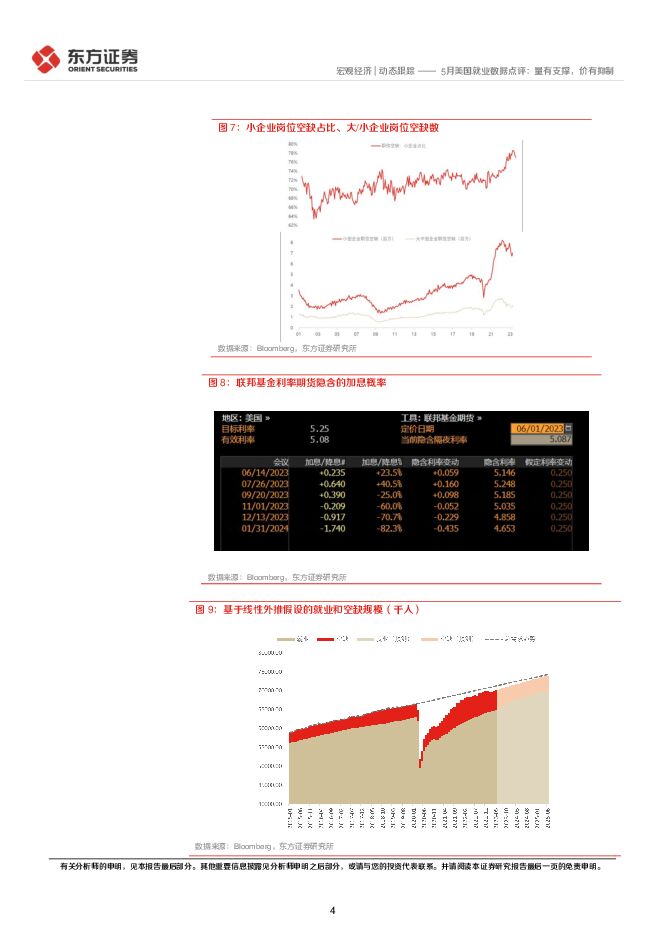

摘要:美东时间6月2日周五8:30,美国劳工局发布5月美国就业数据:新增非农33.9万,大幅超过预期值19.5万人。时薪环比增速为0.3%,与预期一致。失业率上升至3.7%,高于预期值3.5%和前值3.4%。劳动参与率维持在62.6%,与预期一致。在需求端,一批服务业较大流行前仍有未关闭的雇佣缺口,低收入人群的持续返岗仍在支撑就业规模(量)的扩张,同时抑制薪资(价)的增速。另外一边,金融、信息、零售等行业仍在结构性地表达当前经济运行的压力。这种量有支撑、价有抑制的“金发姑娘”数据对经济增长和通胀来说都不是坏消息,继续支撑市场表现。数据落地后,股票同债券收益率齐齐拉升,6月加息预期由于先前的预期管理,并未发生大幅变动,加息仍为小概率。分行业来看,结构上,冰火两重天。低薪持续返岗、高薪就业恶化是就业市场现况。增量仍然来自3个主要服务行业:休闲酒店业、教育医疗业、专业和商业服务,分别新增4.8万人、9.7万人和6.4万人,延续上月反弹趋势。这几个行业的雇佣规模相较于大流行之前,仍有相当的缺口。而对比之下,零售业、信息业、金融业已在很长时间里处于弱势。零售业作为在整体就业规模中占比达10%的大行业,近1年新增雇佣不足5万。信息业与金融业合计雇佣规模2023年以来呈负增长。就业结构性的分化塑造了目前就业数据特征:低收入返岗支撑了就业规模扩张,加上高收入恶化,一并平抑了薪资上涨压力。薪资:我们将总工时和时薪的变化加总作为名义劳动报酬收入的代理指标,计算显示,5月平均时薪和工时总量增速均有所回落,劳动报酬增长幅度由4月的6.67%降至6.25%。构建近期薪资增速的前瞻指标空缺率/失业率,该指标领先薪资增速约12个月,这个指标最近1个月出现反弹,但趋势延续下行,意味着尽管个别月份可能由于日历、季节等因素出现小幅反弹,但薪资增速回落的趋势不会改变,后续薪资增速大概率还将进一步下行。其它相关就业数据显示,裁员数回落,本轮大企业裁员潮可能暂时度过了一波高潮。5月挑战者企业裁员数小幅波动至约8万人,但显著低于2023年1月的高峰值,处于下行区间,意味着本轮美国裁员潮可能暂时度过了一波高潮,但由于遣散费等因素,企业裁员潮对于就业数据的影响存在一定滞后性,本轮裁员潮对于就业规模统计的影响尚未完全显现,上述就业人数已出现负增长的行业可能会进一步萎缩。职位空缺数4月有反弹,但从替代性指标来看,岗位空缺持续回落仍是确定性趋势。拆分后,近期小企业职位空缺下行幅度更大。在权重上,小企业占整体职位空缺比重约为80%,决定了整体就业数据表现。如果观察到银行危机发展成信贷紧缩,压力向小企业传导,需警惕就业数据面临更显著下行压力。由于周中费城联储主席哈克和美联储理事杰弗逊相继表示倾向于6月暂停加息,随后WSJ的Timiraos也发文称6月将暂停加息,两位官员讲话表明他们将这一决定视作评估更多经济数据的机会,市场对此已做出相应反馈。因此非农数据并没有影响到6月加息预期,定价概率仅23.5%。往后看,基于线性外推的假设,到24Q1,低薪加速返岗的现象会持续,将驱动新增就业规模一直维持比较高的读数,但期间薪资增速会相对下降、失业率上升,经济数据整体呈现缓慢下降。24Q1之后,超额的雇佣缺口预计被补齐,美国居民部门的就业、收入、支出彻底失去韧性,投资的萎缩充分暴露,经济呈现标准的衰退特征。如果随后看到信贷紧缩和雇佣需求下行,拐点判断会再向前修正。风险提示疫情对就业数据的扰动持续性难以预测。后续就业数据非线性变化的可能性。经济快速衰退对于就业形成冲击。

免责声明: 1.本站部分作品是由网友自主投稿和发布、编辑整理上传,对此类作品本站仅提供交流平台,不为其版权负责。 2.如发布机构认为违背了您的权益,请与我们联系,我们将对相关资料予以删除。 3.资源付费,仅为我们搜集整理和运营维护费用,感谢您的支持!

合集服务: 单个细分行业的合集获取请联系行研君:hanyanjun830

-

东方证券 2023年年报点评:轻资产业务均有所承压,信用减值持续拖累业绩 中原证券 2024-04-12(10页) 附下载

附下载")

东方证券(600958)2023年年报概况:东方证券2023年实现营业收入170.90亿元,同比-8...

347.37 KB共10页中文简体

1周前85718积分

-

东方证券 市场环境制约业绩,信用自营贡献增长 国投证券 2024-04-04(4页) 附下载

附下载")

东方证券(600958)事件:公司披露2023年报,全年实现营业收入171亿元(YoY-9%),归母...

571.33 KB共4页中文简体

3周前10818积分

-

东方证券 财富管理业务稳健发展,估值具有安全边际 开源证券 2024-03-28(4页) 附下载

附下载")

东方证券(600958)财富管理业务稳健发展,估值具有安全边际2023年公司营业总收入/归母净利润为...

847.41 KB共4页中文简体

1个月前30318积分

-

东方证券 自营稳固,反转持续 国信证券 2024-03-28(6页) 附下载

附下载")

东方证券(600958)核心观点东方证券发布2023年年度报告。2023年,公司实现营业收入170....

436.84 KB共6页中文简体

1个月前73218积分

-

东方证券 财富管理业务有所承压,股质规模进一步压缩 国联证券 2024-03-28(4页) 附下载

附下载")

东方证券(600958)事件:东方证券发布2023年报,公司累计实现营业收入170.9亿,同比-8....

335.82 KB共4页中文简体

1个月前91518积分

-

东方证券 公司季报点评:三季度自营环比显著增长,前三季度归母净利润同比+42.7% 海通国际 2023-12-19(14页) 附下载

附下载")

东方证券(600958)投资要点:2023年第三季度公司除自营收入环比显著增长外,其余业务同比及环比...

2.12 MB共14页中文简体

2023-12-2028718积分

-

东方证券 反转进行,价值重估 国信证券 2023-11-24(8页) 附下载

附下载")

东方证券(600958)事项:国信非银观点:基于权益市场波动对证券业务的影响,我们对公司的盈利预测下...

460.8 KB共8页中文简体

2023-11-2710018积分

-

东方证券 2023三季报点评:手续费型业务承压,自营投资逆势增长 开源证券 2023-11-20(4页) 附下载

附下载")

东方证券(600958)手续费型业务承压,自营投资逆势增长,估值具有安全边际2023前三季度公司营业...

837.85 KB共4页中文简体

2023-11-2182418积分

-

东方证券 业绩有望随市场修复延续复苏 国联证券 2023-11-01(4页) 附下载

附下载")

东方证券(600958)事件:东方证券发布三季报,前三季度累计实现营业收入137亿,同比+14%;归...

319.6 KB共4页中文简体

2023-11-0228118积分

-

东方证券 业绩符合预期,自营表现亮眼 浙商证券 2023-10-31(3页) 附下载

附下载")

东方证券(600958)投资要点业绩概览23Q1-3东方证券实现营业收入137.0亿元,同比增长13...

462.18 KB共3页中文简体

2023-11-015818积分

-

东方证券 东方证券2023年半年报点评 江海证券 2023-09-26(3页) 附下载

附下载")

东方证券(600958)事件:东方证券发布 2023 年中报,实现营业收入 86.95 亿元,同比增...

301.05 KB共3页中文简体

2023-09-2853018积分

-

股权策略周报:利率可能已到顶,股市调整是短暂的 东方证券(香港) 2023-09-21(3页) 附下载

2023-09-21(3页) 附下载")

美联储9月份FOMC符合预期不加息,但点阵图显示19位会议成员之中12位认为今年还有一次加息的机会。...

899.54 KB共3页中文简体

2023-09-2279510积分

-

东方证券 自营业务依旧持续领先,买方投顾规模稳健扩大 太平洋 2023-09-15(4页) 附下载

附下载")

东方证券(600958)事件:公司近日发布2023年中报,实现营业收入86.95亿元,同比增19.2...

893.15 KB共4页中文简体

2023-09-1673818积分

-

东方证券 2023年中报点评:投资收益显著改善推动公司释放业绩弹性 中原证券 2023-09-05(9页) 附下载

附下载")

东方证券(600958)2023 年中报概况:东方证券 2023 年上半年实现营业收入 86.95 ...

664.32 KB共9页中文简体

2023-09-0822618积分

-

东方证券 二季度增速收敛,机构业务增长强劲 国信证券 2023-09-01(6页) 附下载

附下载")

东方证券(600958)东方证券发布 2023 年半年度报告。2023 年上半年, 公司实现营业收入...

470.12 KB共6页中文简体

2023-09-0628118积分

-

东方证券 自营信用提振业绩,资管稳居行业前列 安信证券 2023-09-01(5页) 附下载

附下载")

东方证券(600958)事件:公司公布2023年半年报,上半年实现营业收入87亿元(YoY+19%)...

575.59 KB共5页中文简体

2023-09-0631618积分

-

东方证券 东方证券2023H1点评:投资业务驱动净利润高增,减值计提构成一定拖累 开源证券 2023-09-01(4页) 附下载

附下载")

东方证券(600958)投资业务驱动净利润高增,减值计提构成一定拖累2023H1公司营业总收入/归母...

857.81 KB共4页中文简体

2023-09-065718积分

-

东方证券 公司有望随市场修复延续业绩复苏态势 国联证券 2023-08-31(4页) 附下载

附下载")

东方证券(600958)事件:东方证券发布半年报,23H1实现营业收入87亿,同比+19.2%;归母...

317.49 KB共4页中文简体

2023-09-066518积分

-

东方证券 高增效应有望全年贯穿,基金投顾布局超前 太平洋 2023-07-23(4页) 附下载

附下载")

东方证券(600958)事件:公司发布公告,预计1H23公司归母净利润为18.00-20.00亿元,...

924.65 KB共4页中文简体

2023-07-2410418积分

-

股权策略周报:人工智能推动美股在财报季前到一年高位 东方证券(香港) 2023-07-20(3页) 附下载

2023-07-20(3页) 附下载")

第二季度的业绩公布期已经开始,投资者的焦点将从经济数据和央行的货币政策转移关注最新的公司财报,看看它...

881.89 KB共3页中文简体

2023-07-2132010积分