东方证券反转进行,价值重估国信证券2023-11-24.pdf

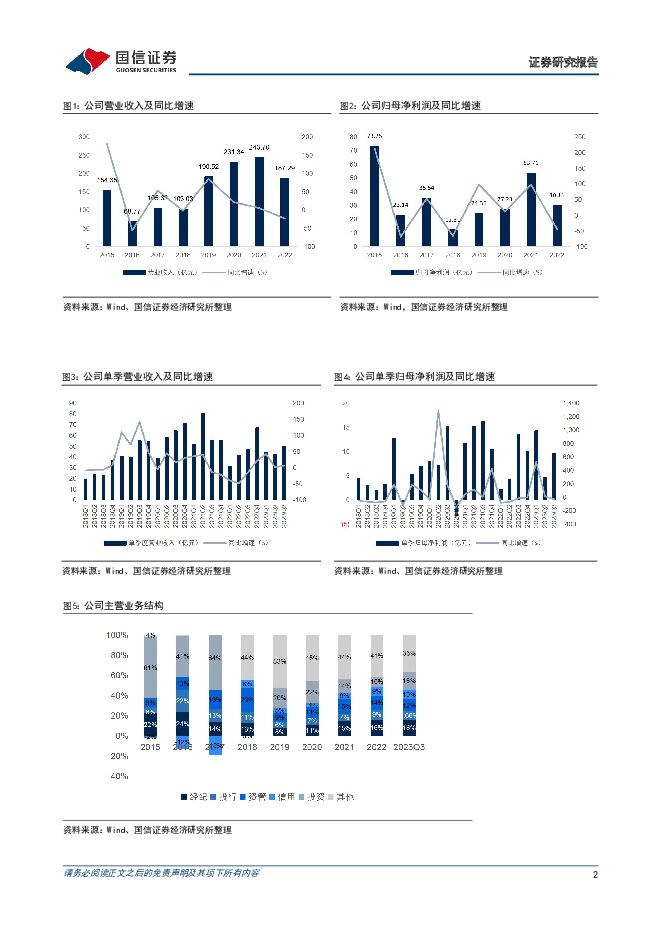

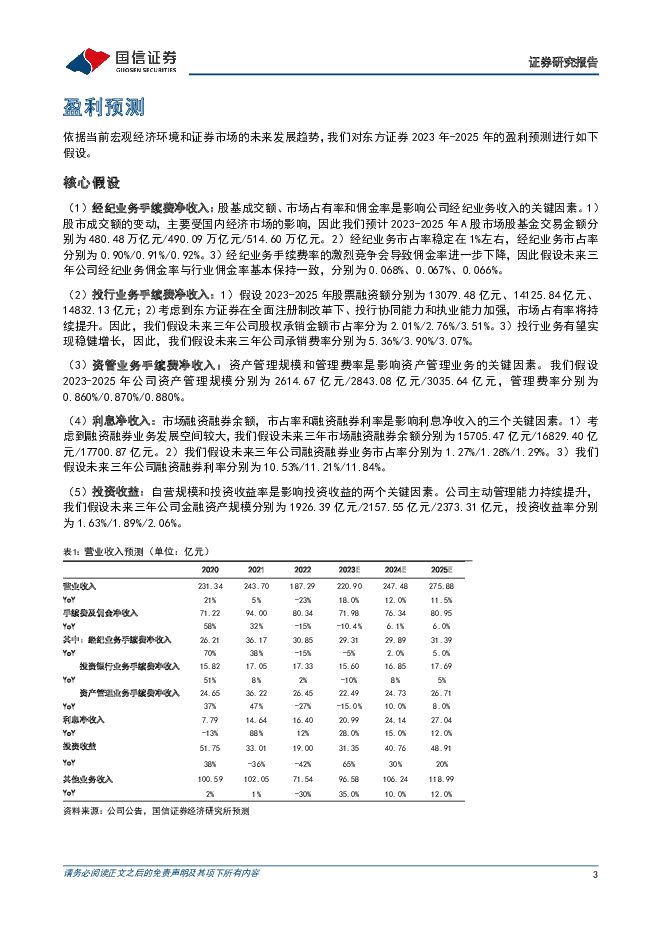

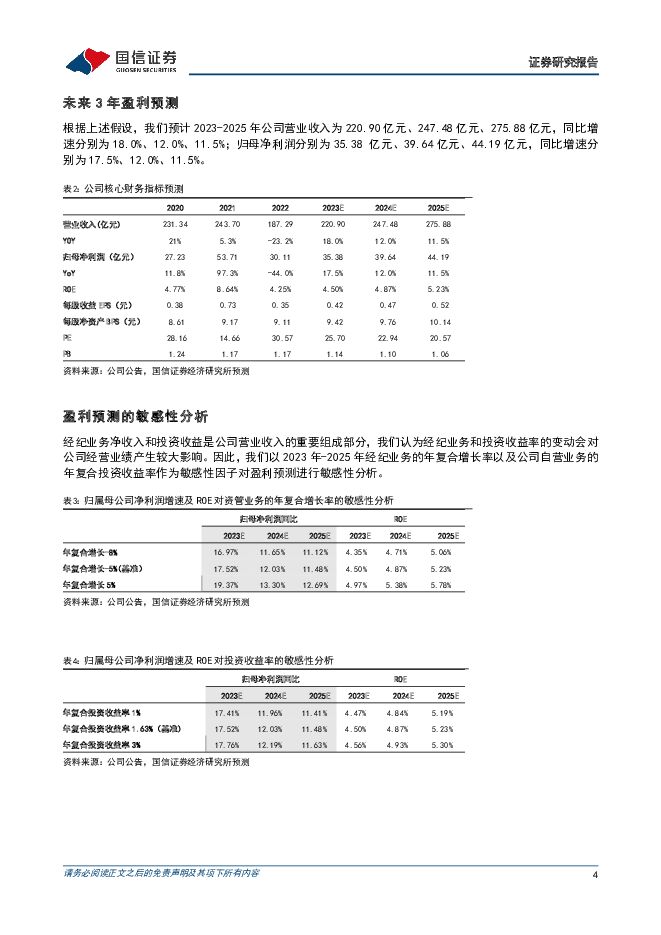

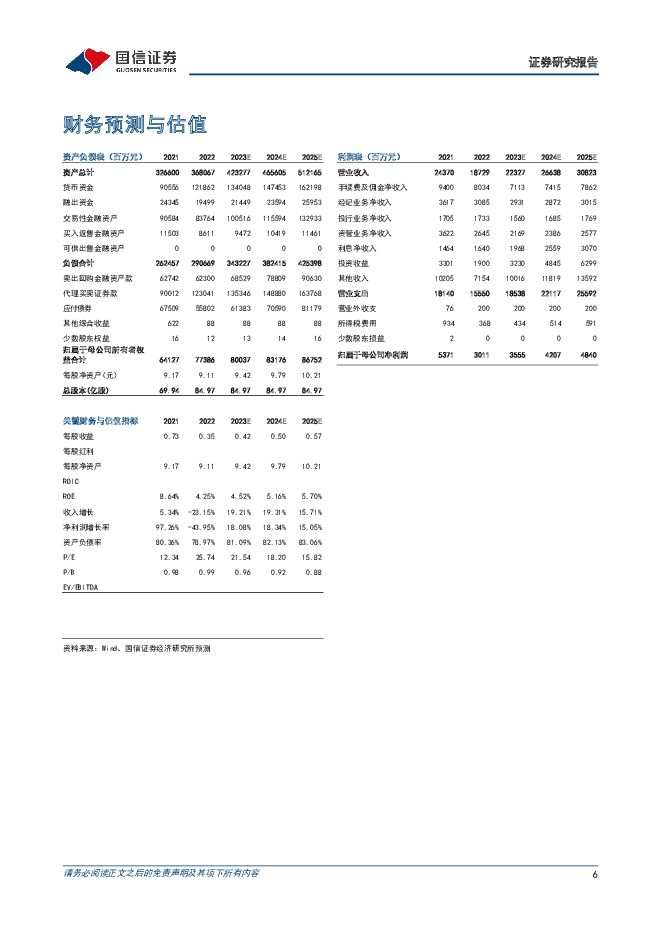

摘要:东方证券(600958)事项:国信非银观点:基于权益市场波动对证券业务的影响,我们对公司的盈利预测下调,预计2023-2025年净利润为35.38亿元、39.63亿元、44.18亿元,同比增长17.5%/12.0%/11.5%,当前股价对应的PE为25.7/22.9/20.6x,PB为1.1/1.1/1.1x。公司未来将稳步开展证券业务,随着市场活跃度改善,持续看好公司财富管理和资管业务的发展,维持对公司“买入”评级。评论:投行业务冲击有限:浙江国祥IPO暂停事件,不影响公司投行业务正常经营。2023年前三季度,公司投行业务实现收入11.89亿元,在营收中占比为8.68%。截止至2023年11月21日,东方证券已完成4家公司(光大同创、西山科技、赛维时代、威迈斯)的IPO业务,共计获得4.08亿元的保荐承销费用,并参与华虹公司的联席承销;为5家公司首发募集资金合计59.30亿元,市场份额1.75%,较去年同期上升0.32pct。我们判断浙江国祥事件不影响公司的投行业务整体运作正常。根据公告披露,公司尚未收取浙江国祥的承销费用,对公司的投行业务收入和营收不造成实质影响。同时,公司投行项目储备充足。投行储备项目共计23家,其中已受理4家,已询问7家,已通过审核5家,已注册5家。长期转型已在路上:核心管理层就位,财富管理扬帆起航。公司在财富管理方面有着深厚的积累,运作经验丰富,持续打造“一个东方”财富管理品牌,将销售端、产品端、资产端有机融合。核心管理层到位后,公司财富管理将充分发挥自身优势和积累,通过构建与投资者利益一致的商业模式和业务场景,形成“公募产品代销、公募基金投顾、个人养老金、机构理财、私人财富管理”等业务协同矩阵,最终实现服务体系的全面升级,推动财富管理业务的新一轮发展。当前估值仅反映资产负债表估值,资管等轻资产板块提供重估机会。公司整体资产质量夯实,各项业务稳健发展,资产负债表整体重估不存在资产减计影响。公司资产管理板块具备品牌价值,“东方红”品牌享誉市场,汇添富基金主动权益规模处于行业前列。截至2023年上半年,公司全资子公司东证资管总资产47.68亿元,净资产36.67亿元;资产管理规模2,632.92亿元,其中公募基金管理规模1,958.55亿元,管理业务净收入排名证券行业第1位(数据来源:中国证券业协会)。同期,公司作为第一大股东的联营企业汇添富基金总资产139.56亿元,净资产96.64亿元。汇添富基金资产管理总规模超1.1万亿元。其中,公募基金规模超8,700亿元,非货币公募基金规模达4,900亿元,排名行业前列。我们判断目前公司估值(约1.1倍)仅反映了对资产负债表的估值,而对资产管理、财富管理等轻资产业务估值尚未体现,期待公司困局反转带来的业绩提升弹性。盈利预测依据当前宏观经济环境和证券市场的未来发展趋势,我们对东方证券2023年-2025年的盈利预测进行如下假设。核心假设(1)经纪业务手续费净收入:股基成交额、市场占有率和佣金率是影响公司经纪业务收入的关键因素。1)股市成交额的变动,主要受国内经济市场的影响,因此我们预计2023-2025年A股市场股基金交易金额分别为480.48万亿元/490.09万亿元/514.60万亿元。2)经纪业务市占率稳定在1%左右,经纪业务市占率分别为0.90%/0.91%/0.92%。3)经纪业务手续费率的激烈竞争会导致佣金率进一步下降,因此假设未来三年公司经纪业务佣金率与行业佣金率基本保持一致,分别为0.068%、0.067%、0.066%。(2)投行业务手续费净收入:1)假设2023-2025年股票融资额分别为13079.48亿元、14125.84亿元、14832.13亿元;2)考虑到东方证券在全面注册制改革下、投行协同能力和执业能力加强,市场占有率将持续提升。因此,我们假设未来三年公司股权承销金额市占率分为2.01%/2.76%/3.51%。3)投行业务有望实现稳健增长,因此,我们假设未来三年公司承销费率分别为5.36%/3.90%/3.07%。(3)资管业务手续费净收入:资产管理规模和管理费率是影响资产管理业务的关键因素。我们假设2023-2025年公司资产管理规模分别为2614.67亿元/2843.08亿元/3035.64亿元,管理费率分别为0.860%/0.870%/0.880%。(4)利息净收入:市场融资融券余额,市占率和融资融券利率是影响利息净收入的三个关键因素。1)考虑到融资融券业务发展空间较大,我们假设未来三年市场融资融券余额分别为15705.47亿元/16829.40亿元/17700.87亿元。2)我们假设未来三年公司融资融券业务市占率分别为1.27%/1.28%/1.29%。3)我们假设未来三年公司融资融券利率分别为10.53%/11.21%/11.84%。(5)投资收益:自营规模和投资收益率是影响投资收益的两个关键因素。公司主动管理能力持续提升,我们假设未来三年公司金融资产规模分别为1926.39亿元/2157.55亿元/2373.31亿元,投资收益率分别为1.63%/1.89%/2.06%。未来3年盈利预测根据上述假设,我们预计2023-2025年公司营业收入为220.90亿元、247.48亿元、275.88亿元,同比增速分别为18.0%、12.0%、11.5%;归母净利润分别为35.38亿元、39.64亿元、44.19亿元,同比增速分别为17.5%、12.0%、11.5%。盈利预测的敏感性分析经纪业务净收入和投资收益是公司营业收入的重要组成部分,我们认为经纪业务和投资收益率的变动会对公司经营业绩产生较大影响。因此,我们以2023年-2025年经纪业务的年复合增长率以及公司自营业务的年复合投资收益率作为敏感性因子对盈利预测进行敏感性分析。风险提示市场波动风险、业务创新风险、市场竞争加剧的风险。

免责声明: 1.本站部分作品是由网友自主投稿和发布、编辑整理上传,对此类作品本站仅提供交流平台,不为其版权负责。 2.如发布机构认为违背了您的权益,请与我们联系,我们将对相关资料予以删除。 3.资源付费,仅为我们搜集整理和运营维护费用,感谢您的支持!

合集服务: 单个细分行业的合集获取请联系行研君:hanyanjun830

-

房地产行业2024年5月投资策略:复苏持续性仍有待验证,维持新开工改善的判断 国信证券 2024-04-25(12页) 附下载

附下载")

核心观点行业:复苏持续性仍有待验证。从统计局数据看,新房销售量价降幅小幅收窄。2024年1-3月,商...

2.01 MB共12页中文简体

3天前020积分

-

格林美 前驱体行业领先企业,受益以旧换新政策回收业务未来可期 国信证券 2024-04-25(38页) 附下载

附下载")

格林美(002340)核心观点公司是国内前三的锂电三元前驱体材料生产企业,并在资源综合利用领域深耕多...

2.77 MB共38页中文简体

3天前218积分

-

亿田智能 2023年报点评:直营收入增长较快,业绩有所承压 国信证券 2024-04-25(6页) 附下载

附下载")

亿田智能(300911)核心观点经营有所承压,Q4盈利受募投项目转固影响。公司2023年实现营收12...

408.74 KB共6页中文简体

3天前218积分

-

燕京啤酒 高基数压制收入增速,费效提升助力利润释放 国信证券 2024-04-25(6页) 附下载

附下载")

燕京啤酒(000729)核心观点收入增速有所放缓,利润展现较高弹性。燕京啤酒公布2024年第一季度报...

462.04 KB共6页中文简体

3天前218积分

-

新澳股份 第一季度收入增长13%,毛利率小幅提升 国信证券 2024-04-25(6页) 附下载

附下载")

新澳股份(603889)核心观点第一季度收入增长12.5%,财务费用率提升令净利率小幅下降。公司是羊...

603.42 KB共6页中文简体

3天前218积分

-

盐津铺子 春节动销旺盛,战略转型红利持续释放 国信证券 2024-04-25(6页) 附下载

附下载")

盐津铺子(002847)核心观点2024年第一季度公司收入、利润表现亮眼。2024年第一季度公司实现...

448.3 KB共6页中文简体

3天前018积分

-

翔宇医疗 2023年归母净利润增长81%,持续加大研发投入力度 国信证券 2024-04-25(6页) 附下载

附下载")

翔宇医疗(688626)核心观点2023年业绩快速增长,康复器械疫后需求复苏强劲。2023年公司实现...

406.03 KB共6页中文简体

3天前018积分

-

行动教育 2024Q1业绩点评:2024年一季度归母净利润同增34%,销售收款支撑未来增长 国信证券 2024-04-25(6页) 附下载

附下载")

行动教育(605098)核心观点2024Q1归母净利润同增34%,略优于我们预期。2024Q1,公司...

313.79 KB共6页中文简体

3天前218积分

-

龙佰集团 2023年季度净利逐季提升,钛矿价格稳定高位 国信证券 2024-04-25(8页) 附下载

附下载")

龙佰集团(002601)核心观点公司2023年四季度归母净利润同环比提升,2024年一季度归母净利润...

870.2 KB共8页中文简体

3天前218积分

-

盘江股份 煤价下行、销量下滑拖累业绩,煤电新一体化发展改善可期 国信证券 2024-04-25(7页) 附下载

附下载")

盘江股份(600395)核心观点2023年煤价下行、自产煤销量减少,业绩下降;2024Q1自产煤销量...

571.35 KB共7页中文简体

3天前218积分

-

凯因科技 凯力唯销售收入同比增长超过200%, 派益生乙肝适应症有序推进 国信证券 2024-04-25(16页) 附下载

凯因科技(688687)核心观点核心品种凯力唯销售收入同比增长超过200%。2023年, 公司实现营...

718.13 KB共16页中文简体

3天前218积分

-

华鲁恒升 一季度营收净利双增,低成本竞争战略不改 国信证券 2024-04-25(7页) 附下载

附下载")

华鲁恒升(600426)核心观点公司2024年一季度营收、归母净利润同环比双增。公司发布2024年一...

986.09 KB共7页中文简体

3天前418积分

-

芒果超媒 23年年报及24Q1点评:广告增速向上,内容表现值得期待 国信证券 2024-04-25(6页) 附下载

附下载")

芒果超媒(300413)核心观点营收增长稳健,所得税政策调整扰动业绩表现。1)23年全年公司实现营业...

408.78 KB共6页中文简体

3天前118积分

-

健盛集团 第一季度净利润增长112%,无缝服饰业务盈利改善 国信证券 2024-04-25(6页) 附下载

附下载")

健盛集团(603558)核心观点第一季度收入增长10%,净利润增长112%,无缝服饰业务盈利能力改善...

589 KB共6页中文简体

3天前218积分

-

华能国际 煤电盈利同比大幅增长,新能源盈利表现稳健 国信证券 2024-04-25(7页) 附下载

附下载")

华能国际(600011)核心观点营业收入微升,归母净利润同比大幅增长。2024年第一季度,公司实现营...

372.78 KB共7页中文简体

3天前218积分

-

东方财富 证券业务回暖,回购彰显信心 国信证券 2024-04-25(6页) 附下载

东方财富(300059)核心观点东方财富发布2024年第一季度报告。一季度公司实现营业收入24.56...

884.34 KB共6页中文简体

3天前218积分

-

好太太 2023年年报点评:产品迭代、渠道深化,盈利能力提升 国信证券 2024-04-25(6页) 附下载

好太太(603848)核心观点营收、利润双增,经营效率提升。公司发布2023年年报,2023年营收1...

387.76 KB共6页中文简体

3天前018积分

-

海大集团 2023年报及2024一季报点评:饲料主业经营稳健,生猪养殖成本下降 国信证券 2024-04-25(7页) 附下载

附下载")

海大集团(002311)核心观点2023年营收稳步增长,净利受养殖行情低迷影响同比下降。公司2023...

651.56 KB共7页中文简体

3天前018积分

-

爱美客 一季度归母净利润增长27%,产品矩阵建设稳步推进 国信证券 2024-04-25(6页) 附下载

爱美客(300896)核心观点一季度业绩增长稳健,主要产品持续扩大规模体量。公司2024年一季度营收...

592.56 KB共6页中文简体

3天前218积分

-

宝信软件 2024年一季报点评:收入增速反弹,业绩持续稳健增长 国信证券 2024-04-25(5页) 附下载

附下载")

宝信软件(600845)核心观点一季度收入高增长。公司发布24Q1财报,收入33.91亿元(+34....

572.58 KB共5页中文简体

3天前018积分