东方证券高增效应有望全年贯穿,基金投顾布局超前太平洋2023-07-23.pdf

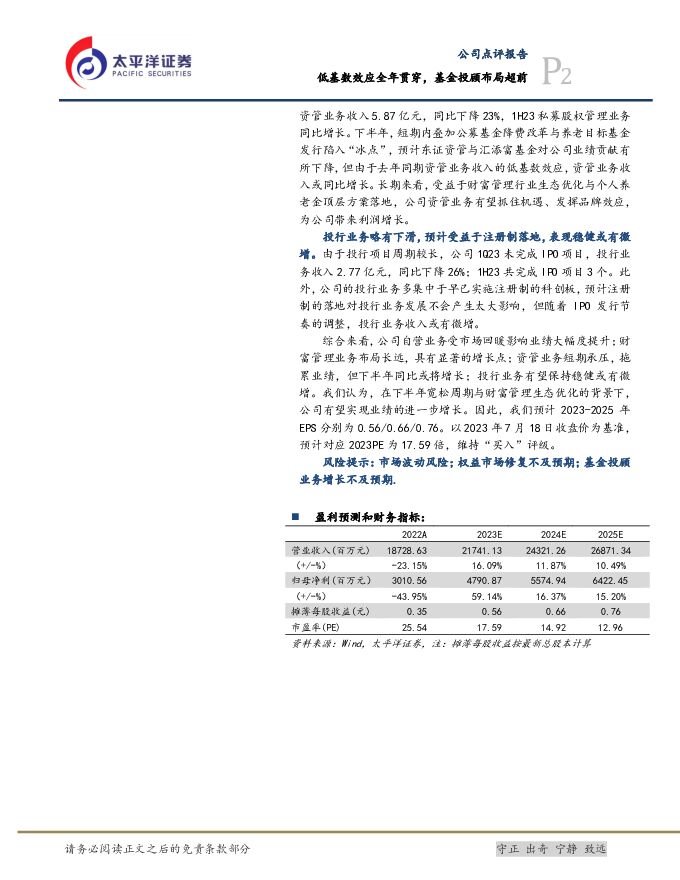

摘要:东方证券(600958)事件:公司发布公告,预计1H23公司归母净利润为18.00-20.00亿元,同比增长178%-209%,2Q23实现归母净利润3.72-5.72亿元,环比减少60%-74%。去年同期权益市场震荡使得自营收入基数较低,随一季度市场回暖,自营投资业绩高增。1Q23权益市场上行,沪深300上涨4.7%,公司自营业务净收入11.52亿元,扭亏为盈;2Q23沪深300下降5.15%,纯债债基指数上涨1.09%,预计2Q23股市大幅下跌与债市相对小幅上涨,是自营业务反弹停滞的主因;我们预计上半年自营业务收入仍是提振利润的核心。随着新一轮宽松周期的开启,叠加去年下半年的低基数,2H23自营业务收入有望继续贡献收入弹性。财富管理业务深化发展,转型布局带来新的增长点。公司1Q23经纪业务收入6.95亿元,同比下降18%。(1)近期监管层大力倡导的基金投顾业务方面,公司起步较早,投入力度较大,截至2022年末,基金投顾业务签约规模达149亿元,累计服务客户约20万,客户留存率83%,复投率71%。东方证券引入基金大V“银行螺丝钉”,客户存量与粘性相对较高。目前公司在基金投顾业务上依然处于领先位置。随着基金投顾业务由试点转常规、投资者建立起对基金投顾的信任,预计公司基金投顾业务的利润贡献率逐渐上升。(2)代销金融产品方面,2022年受市场行情影响,代销金融产品业务收入2.57亿元,同比下降54.65%;但公司一方面扩大代销产品规模,截至1Q23公司股票+混合公募基金保有规模达411亿元,另一方面通过优质产品拉动客户投资形成良性循环,因此我们预计随市场行情回暖,代销金融产品业务收入有望上升。资管业务或将短期同比承压上涨,长期具有成长性。公司1Q23资管业务收入5.87亿元,同比下降23%,1H23私募股权管理业务同比增长。下半年,短期内叠加公募基金降费改革与养老目标基金发行陷入“冰点”,预计东证资管与汇添富基金对公司业绩贡献有所下降,但由于去年同期资管业务收入的低基数效应,资管业务收入或同比增长。长期来看,受益于财富管理行业生态优化与个人养老金顶层方案落地,公司资管业务有望抓住机遇、发挥品牌效应,为公司带来利润增长。投行业务略有下滑,预计受益于注册制落地,表现稳健或有微增。由于投行项目周期较长,公司1Q23未完成IPO项目,投行业务收入2.77亿元,同比下降26%;1H23共完成IPO项目3个。此外,公司的投行业务多集中于早已实施注册制的科创板,预计注册制的落地对投行业务发展不会产生太大影响,但随着IPO发行节奏的调整,投行业务收入或有微增。综合来看,公司自营业务受市场回暖影响业绩大幅度提升;财富管理业务布局长远,具有显著的增长点;资管业务短期承压,拖累业绩,但下半年同比或将增长;投行业务有望保持稳健或有微增。我们认为,在下半年宽松周期与财富管理生态优化的背景下,公司有望实现业绩的进一步增长。因此,我们预计2023-2025年EPS分别为0.56/0.66/0.76。以2023年7月18日收盘价为基准,预计对应2023PE为17.59倍,维持“买入”评级。风险提示:市场波动风险;权益市场修复不及预期;基金投顾业务增长不及预期.

免责声明: 1.本站部分作品是由网友自主投稿和发布、编辑整理上传,对此类作品本站仅提供交流平台,不为其版权负责。 2.如发布机构认为违背了您的权益,请与我们联系,我们将对相关资料予以删除。 3.资源付费,仅为我们搜集整理和运营维护费用,感谢您的支持!

合集服务: 单个细分行业的合集获取请联系行研君:hanyanjun830

-

有色金属行业2024Q1基金持仓分析:主动权益类基金大幅增持有色行业,重点加仓铜板块 中国银河 2024-04-26(9页) 附下载

附下载")

核心观点:2024Q1主动权益类公募基金大幅增持A股有色金属行业,有色金属行业重仓持股市值占股票投资...

535.81 KB共9页中文简体

4小时前020积分

-

医药生物:公募基金持仓占比下降,板块后续有望企稳 国联证券 2024-04-26(10页) 附下载

一季度医药生物公募基金重仓比例环比下降医药生物公募基金重仓比例从2023Q4的14.34%下降至20...

675.59 KB共10页中文简体

4小时前020积分

-

有色金属行业专题报告:2024Q1基金重仓持股有色大幅加仓 继续推荐有色配置 华福证券 2024-04-28(15页) 附下载

投资要点24Q1有色明显跑赢大盘指数,基金重仓有色继续超配。2024Q1基金重仓持股规模27,541...

1.58 MB共15页中文简体

4小时前020积分

-

食品饮料行业专题:2024Q1基金重仓分析:持仓环比增配明显,赛道龙头更受青睐 德邦证券 2024-04-26(17页) 附下载

投资要点:食品饮料板块机构增配明显,重仓比例仍居市场前列。24Q1食品饮料板块基金重仓持股总市值达3...

2.47 MB共17页中文简体

4小时前020积分

-

食品饮料行业2024Q1基金重仓分析:估值修复,集中度提升 信达证券 2024-04-26(10页) 附下载

本期内容提要:日2024Q1食品饮料跑输上证指数3.1pct。2024年1月1日到3月31日,SW食...

3 MB共10页中文简体

4小时前020积分

-

医药行业周报:赛诺菲Amlitelimab在中国启动3期临床,治疗特应性皮炎 太平洋 2024-04-26(3页) 附下载

报告摘要市场表现:2024年4月25日,医药板块涨跌幅+0.93%,跑赢沪深300指数0.68pct...

537.94 KB共3页中文简体

4小时前020积分

-

食品饮料行业周报:食品饮料具备业绩支撑,一季度基金加配受青睐 开源证券 2024-04-28(13页) 附下载

核心观点:板块一季度业绩表现较好,食品饮料重仓比例回升4月22日-4月26日,食品饮料指数涨幅为4....

1.52 MB共13页中文简体

4小时前020积分

-

建筑材料行业周报:2024Q1基金建材持仓减少,关注建材底部机会 开源证券 2024-04-28(23页) 附下载

2024Q1基金建材持仓减少,关注建材底部机会2024Q1末建材板块基金重仓持股总量为7亿股,较20...

3.37 MB共23页中文简体

4小时前220积分

-

汽车行业2024Q1基金持仓分析:2024Q1重仓比例环比提升,政策助力销量向上 国联证券 2024-04-28(12页) 附下载

行业:2024年一季度汽车重仓与超配比例环比提升2024Q1汽车行业基金重仓比例4.42%,环比提升...

1.26 MB共12页中文简体

4小时前020积分

-

煤炭开采行业专题研究:2024Q1主动型基金在煤炭行业持仓比例进一步提升 国海证券 2024-04-26(11页) 附下载

投资要点:2024年一季度,主动型基金重仓股中持有煤炭行业股票的市值占比提升至1.47%,环比+0....

1.55 MB共11页中文简体

4小时前020积分

-

建筑材料行业周观点:Q1基金建材持仓降至历史低位,玻纤粗纱价格继续上涨 德邦证券 2024-04-28(32页) 附下载

投资要点:周观点:近期基金公布一季报,从基金持股建材数量来看,基金重仓建材板块的绝对数从23Q4的8...

2.36 MB共32页中文简体

4小时前020积分

-

交通运输行业2024Q1基金持仓分析:持仓比例环比提高,航运板块增持明显 国联证券 2024-04-28(8页) 附下载

行业:持仓比例环比+0.48pct至2.43%2024Q1,交运行业基金持仓市值占基金全部持股市值比...

727.66 KB共8页中文简体

4小时前020积分

-

机械设备:公募基金持仓占比下降, 看好设备更新及出口需求 国联证券 2024-04-28(10页) 附下载

2024Q1机械设备公募基金重仓环比小幅下降2024Q1机械设备公募基金重仓比例环比小幅下降。机械设...

960.35 KB共10页中文简体

4小时前220积分

-

国防军工周报:军工与低空经济板块基金持仓统计专题报告 国联证券 2024-04-28(21页) 附下载

国防军工24Q1主动基金持仓情况概览(标的来自中信指数)2024Q1,国防军工板块基金配置比例位列各...

1.46 MB共21页中文简体

4小时前220积分

-

房地产24年一季度基金持仓点评:持仓已至低位,关注困境反转 天风证券 2024-04-28(21页) 附下载

行业追踪(2024.4.20-2024.4.26)公募持仓:地产股持仓继续回落,相对标准行业低配0....

2.02 MB共21页中文简体

4小时前020积分

-

电力设备与新能源24Q1持仓分析:电新基金持仓环比上升,锂电&电力运营商获增持 国联证券 2024-04-28(12页) 附下载

电新持仓比例8.83%,环比+0.07pct2024Q1电新行业基金重仓比例为8.83%,环比+0....

1.02 MB共12页中文简体

4小时前020积分

-

2024Q1轻工板块基金持仓点评:多板块获小幅加仓,稳健低估值龙头关注度提升 国联证券 2024-04-28(8页) 附下载

轻工重仓比例1.08%,环比提升0.28pct据中信分类口径,2024Q1轻工公募基金重仓比例为1....

451.46 KB共8页中文简体

4小时前220积分

-

2024Q1纺织服饰板块基金持仓点评:景气维持,重仓比例攀至五年新高 国联证券 2024-04-28(8页) 附下载

板块行情:纺服指数累计下跌7%,跑输上证2024Q1期间,中信纺织服装指数累计下跌6.6%,跑输上证...

340.66 KB共8页中文简体

4小时前220积分

-

燕京啤酒 改革提效成果显著,利润端实现高弹性增长 太平洋 2024-04-26(5页) 附下载

燕京啤酒(000729)事件:燕京啤酒发布2024年一季报,2024Q1实现营收35.87亿元,同比...

610.78 KB共5页中文简体

4小时前018积分

-

阳光诺和 Q1业绩超预期,毛利率提升显著 太平洋 2024-04-26(4页) 附下载

阳光诺和(688621)事件:4月25日,公司发布2023年年报及2024年一季报,2023年全年及...

598.77 KB共4页中文简体

4小时前018积分