5月PMI点评:内外需双双回落,库存延续去化东方证券2023-06-05.pdf

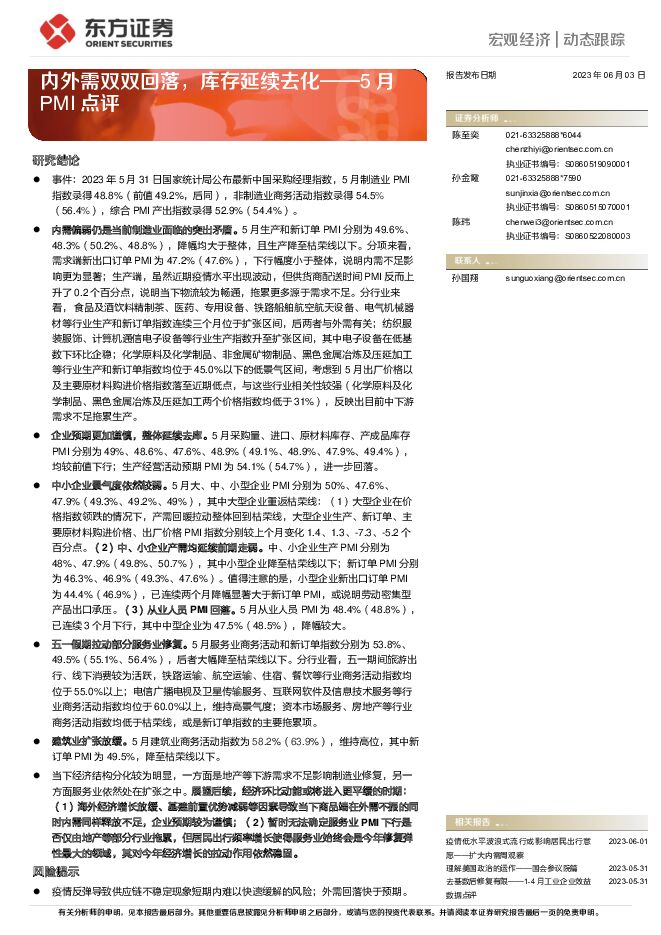

摘要:研究结论事件:2023年5月31日国家统计局公布最新中国采购经理指数,5月制造业PMI指数录得48.8%(前值49.2%,后同),非制造业商务活动指数录得54.5%(56.4%),综合PMI产出指数录得52.9%(54.4%)。内需偏弱仍是当前制造业面临的突出矛盾。5月生产和新订单PMI分别为49.6%、48.3%(50.2%、48.8%),降幅均大于整体,且生产降至枯荣线以下。分项来看,需求端新出口订单PMI为47.2%(47.6%),下行幅度小于整体,说明内需不足影响更为显著;生产端,虽然近期疫情水平出现波动,但供货商配送时间PMI反而上升了0.2个百分点,说明当下物流较为畅通,拖累更多源于需求不足。分行业来看,食品及酒饮料精制茶、医药、专用设备、铁路船舶航空航天设备、电气机械器材等行业生产和新订单指数连续三个月位于扩张区间,后两者与外需有关;纺织服装服饰、计算机通信电子设备等行业生产指数升至扩张区间,其中电子设备在低基数下环比企稳;化学原料及化学制品、非金属矿物制品、黑色金属冶炼及压延加工等行业生产和新订单指数均位于45.0%以下的低景气区间,考虑到5月出厂价格以及主要原材料购进价格指数落至近期低点,与这些行业相关性较强(化学原料及化学制品、黑色金属冶炼及压延加工两个价格指数均低于31%),反映出目前中下游需求不足拖累生产。企业预期更加谨慎,整体延续去库。5月采购量、进口、原材料库存、产成品库存PMI分别为49%、48.6%、47.6%、48.9%(49.1%、48.9%、47.9%、49.4%),均较前值下行;生产经营活动预期PMI为54.1%(54.7%),进一步回落。中小企业景气度依然较弱。5月大、中、小型企业PMI分别为50%、47.6%、47.9%(49.3%、49.2%、49%),其中大型企业重返枯荣线:(1)大型企业在价格指数领跌的情况下,产需回暖拉动整体回到枯荣线,大型企业生产、新订单、主要原材料购进价格、出厂价格PMI指数分别较上个月变化1.4、1.3、-7.3、-5.2个百分点。(2)中、小企业产需均延续前期走弱。中、小企业生产PMI分别为48%、47.9%(49.8%、50.7%),其中小型企业降至枯荣线以下;新订单PMI分别为46.3%、46.9%(49.3%、47.6%)。值得注意的是,小型企业新出口订单PMI为44.4%(46.9%),已连续两个月降幅显著大于新订单PMI,或说明劳动密集型产品出口承压。(3)从业人员PMI回落。5月从业人员PMI为48.4%(48.8%),已连续3个月下行,其中中型企业为47.5%(48.5%),降幅较大。五一假期拉动部分服务业修复。5月服务业商务活动和新订单指数分别为53.8%、49.5%(55.1%、56.4%),后者大幅降至枯荣线以下。分行业看,五一期间旅游出行、线下消费较为活跃,铁路运输、航空运输、住宿、餐饮等行业商务活动指数均位于55.0%以上;电信广播电视及卫星传输服务、互联网软件及信息技术服务等行业商务活动指数均位于60.0%以上,维持高景气度;资本市场服务、房地产等行业商务活动指数均低于枯荣线,或是新订单指数的主要拖累项。建筑业扩张放缓。5月建筑业商务活动指数为58.2%(63.9%),维持高位,其中新订单PMI为49.5%,降至枯荣线以下。当下经济结构分化较为明显,一方面是地产等下游需求不足影响制造业修复,另一方面服务业依然处在扩张之中。展望后续,经济环比动能或将进入更平缓的时期:(1)海外经济增长放缓、基建前置优势减弱等因素导致当下商品端在外需不振的同时内需同样释放不足,企业预期较为谨慎;(2)暂时无法确定服务业PMI下行是否仅由地产等部分行业拖累,但居民出行频率增长使得服务业始终会是今年修复弹性最大的领域,其对今年经济增长的拉动作用依然稳固。风险提示疫情反弹导致供应链不稳定现象短期内难以快速缓解的风险;外需回落快于预期。

免责声明: 1.本站部分作品是由网友自主投稿和发布、编辑整理上传,对此类作品本站仅提供交流平台,不为其版权负责。 2.如发布机构认为违背了您的权益,请与我们联系,我们将对相关资料予以删除。 3.资源付费,仅为我们搜集整理和运营维护费用,感谢您的支持!

合集服务: 单个细分行业的合集获取请联系行研君:hanyanjun830

-

东方证券 2023年年报点评:轻资产业务均有所承压,信用减值持续拖累业绩 中原证券 2024-04-12(10页) 附下载

附下载")

东方证券(600958)2023年年报概况:东方证券2023年实现营业收入170.90亿元,同比-8...

347.37 KB共10页中文简体

1周前218积分

-

东方证券 市场环境制约业绩,信用自营贡献增长 国投证券 2024-04-04(4页) 附下载

附下载")

东方证券(600958)事件:公司披露2023年报,全年实现营业收入171亿元(YoY-9%),归母...

571.33 KB共4页中文简体

3周前10818积分

-

东方证券 财富管理业务稳健发展,估值具有安全边际 开源证券 2024-03-28(4页) 附下载

附下载")

东方证券(600958)财富管理业务稳健发展,估值具有安全边际2023年公司营业总收入/归母净利润为...

847.41 KB共4页中文简体

1个月前30318积分

-

东方证券 自营稳固,反转持续 国信证券 2024-03-28(6页) 附下载

附下载")

东方证券(600958)核心观点东方证券发布2023年年度报告。2023年,公司实现营业收入170....

436.84 KB共6页中文简体

1个月前73218积分

-

东方证券 财富管理业务有所承压,股质规模进一步压缩 国联证券 2024-03-28(4页) 附下载

附下载")

东方证券(600958)事件:东方证券发布2023年报,公司累计实现营业收入170.9亿,同比-8....

335.82 KB共4页中文简体

1个月前91518积分

-

东方证券 公司季报点评:三季度自营环比显著增长,前三季度归母净利润同比+42.7% 海通国际 2023-12-19(14页) 附下载

附下载")

东方证券(600958)投资要点:2023年第三季度公司除自营收入环比显著增长外,其余业务同比及环比...

2.12 MB共14页中文简体

2023-12-2028718积分

-

东方证券 反转进行,价值重估 国信证券 2023-11-24(8页) 附下载

附下载")

东方证券(600958)事项:国信非银观点:基于权益市场波动对证券业务的影响,我们对公司的盈利预测下...

460.8 KB共8页中文简体

2023-11-2710018积分

-

东方证券 2023三季报点评:手续费型业务承压,自营投资逆势增长 开源证券 2023-11-20(4页) 附下载

附下载")

东方证券(600958)手续费型业务承压,自营投资逆势增长,估值具有安全边际2023前三季度公司营业...

837.85 KB共4页中文简体

2023-11-2182418积分

-

东方证券 业绩有望随市场修复延续复苏 国联证券 2023-11-01(4页) 附下载

附下载")

东方证券(600958)事件:东方证券发布三季报,前三季度累计实现营业收入137亿,同比+14%;归...

319.6 KB共4页中文简体

2023-11-0228118积分

-

东方证券 业绩符合预期,自营表现亮眼 浙商证券 2023-10-31(3页) 附下载

附下载")

东方证券(600958)投资要点业绩概览23Q1-3东方证券实现营业收入137.0亿元,同比增长13...

462.18 KB共3页中文简体

2023-11-015818积分

-

东方证券 东方证券2023年半年报点评 江海证券 2023-09-26(3页) 附下载

附下载")

东方证券(600958)事件:东方证券发布 2023 年中报,实现营业收入 86.95 亿元,同比增...

301.05 KB共3页中文简体

2023-09-2853018积分

-

股权策略周报:利率可能已到顶,股市调整是短暂的 东方证券(香港) 2023-09-21(3页) 附下载

2023-09-21(3页) 附下载")

美联储9月份FOMC符合预期不加息,但点阵图显示19位会议成员之中12位认为今年还有一次加息的机会。...

899.54 KB共3页中文简体

2023-09-2279510积分

-

东方证券 自营业务依旧持续领先,买方投顾规模稳健扩大 太平洋 2023-09-15(4页) 附下载

附下载")

东方证券(600958)事件:公司近日发布2023年中报,实现营业收入86.95亿元,同比增19.2...

893.15 KB共4页中文简体

2023-09-1673818积分

-

东方证券 2023年中报点评:投资收益显著改善推动公司释放业绩弹性 中原证券 2023-09-05(9页) 附下载

附下载")

东方证券(600958)2023 年中报概况:东方证券 2023 年上半年实现营业收入 86.95 ...

664.32 KB共9页中文简体

2023-09-0822618积分

-

东方证券 二季度增速收敛,机构业务增长强劲 国信证券 2023-09-01(6页) 附下载

附下载")

东方证券(600958)东方证券发布 2023 年半年度报告。2023 年上半年, 公司实现营业收入...

470.12 KB共6页中文简体

2023-09-0628118积分

-

东方证券 自营信用提振业绩,资管稳居行业前列 安信证券 2023-09-01(5页) 附下载

附下载")

东方证券(600958)事件:公司公布2023年半年报,上半年实现营业收入87亿元(YoY+19%)...

575.59 KB共5页中文简体

2023-09-0631618积分

-

东方证券 东方证券2023H1点评:投资业务驱动净利润高增,减值计提构成一定拖累 开源证券 2023-09-01(4页) 附下载

附下载")

东方证券(600958)投资业务驱动净利润高增,减值计提构成一定拖累2023H1公司营业总收入/归母...

857.81 KB共4页中文简体

2023-09-065718积分

-

东方证券 公司有望随市场修复延续业绩复苏态势 国联证券 2023-08-31(4页) 附下载

附下载")

东方证券(600958)事件:东方证券发布半年报,23H1实现营业收入87亿,同比+19.2%;归母...

317.49 KB共4页中文简体

2023-09-066518积分

-

东方证券 高增效应有望全年贯穿,基金投顾布局超前 太平洋 2023-07-23(4页) 附下载

附下载")

东方证券(600958)事件:公司发布公告,预计1H23公司归母净利润为18.00-20.00亿元,...

924.65 KB共4页中文简体

2023-07-2410418积分

-

股权策略周报:人工智能推动美股在财报季前到一年高位 东方证券(香港) 2023-07-20(3页) 附下载

2023-07-20(3页) 附下载")

第二季度的业绩公布期已经开始,投资者的焦点将从经济数据和央行的货币政策转移关注最新的公司财报,看看它...

881.89 KB共3页中文简体

2023-07-2132010积分