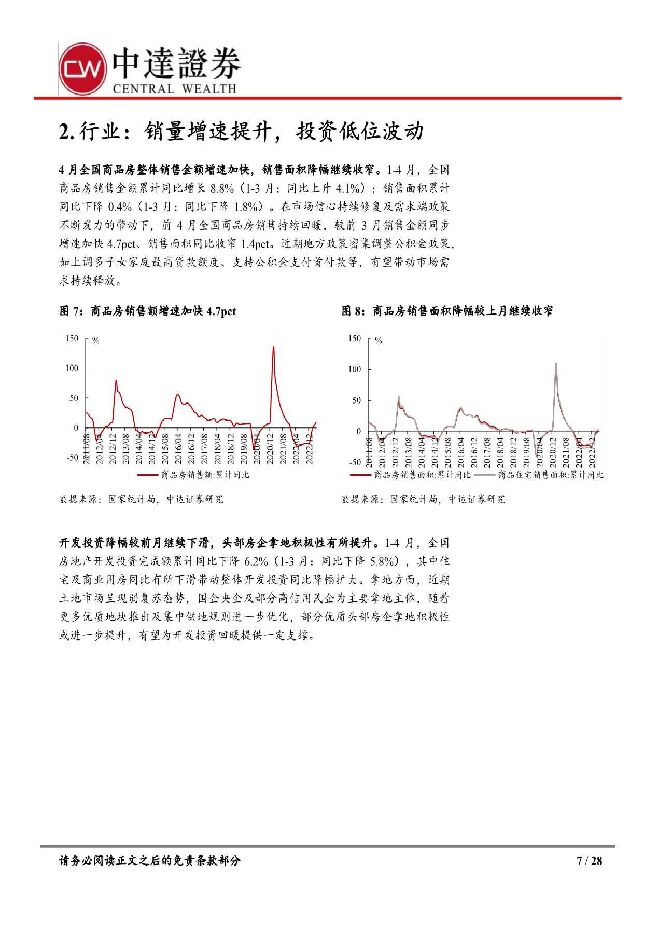

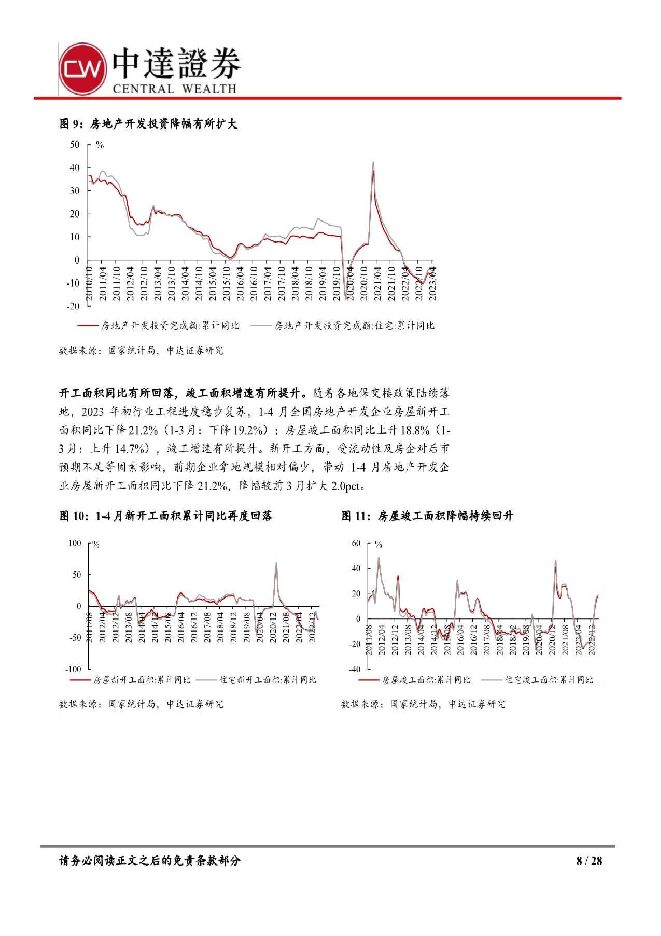

4月统计局数据点评及房地产月报:销售增速持续提升,开发投资低位波动中达证券投资2023-05-17.pdf

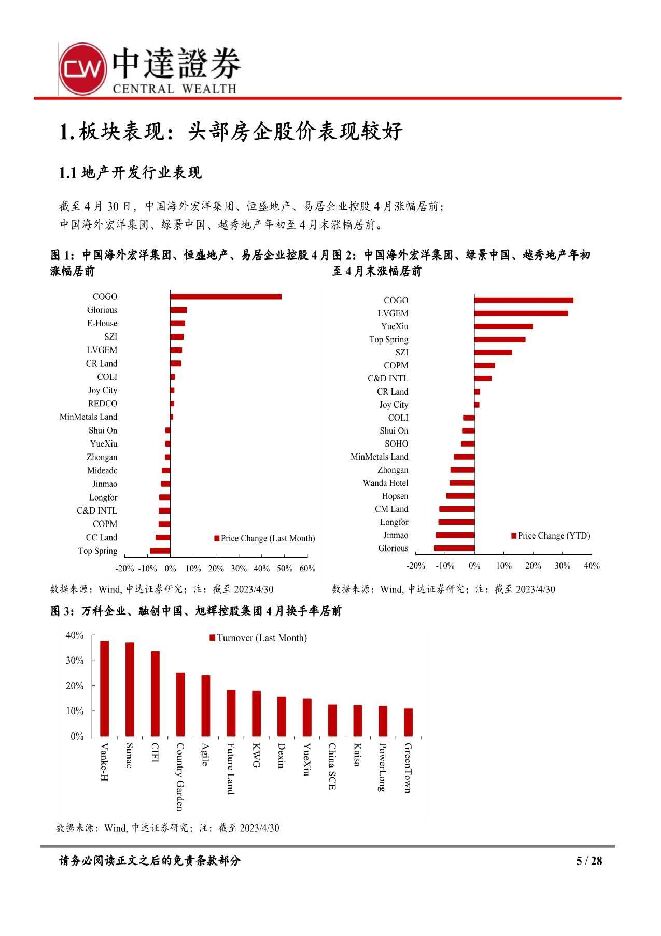

摘要:住宅销售持续向好,带动4月商品房整体销售金额增速继续提升。1-4月,全国商品房销售金额累计同比增长8.8%(前3月:上升4.1%),销售面积累计同比下降0.4%(前3月:下降1.8%);其中,住宅销售持续向好,1-4月销售金额同比增速为11.8%(前3月:上升7.1%),销售面积同比增速为2.7%(前3月:上升1.4%),带动全国商品房销售持续回暖。当前上调公积金贷款额度、取消地区限购等政策持续高频,或将为销售市场企稳提供一定支撑。全国开发投资低位波动,竣工同比升势延续。开发投资方面,1-4月房地产开发投资完成额累计同比下降6.2%,较前3月降幅扩大0.4pct。房屋竣工方面,2023年房屋竣工情况已出现明显改善,房屋竣工面积同比增长18.8%,较前3月增速提升4.lpct,行业竣工同比进一步提升。新开工情况,受流动性及房企对后市预期不足等因素影响,前期企业拿地规模相对偏少,带动1-4月房地产开发企业房屋新开工面积同比下降21.2%,降幅较前3月扩大2.0pct。随着商品房销售稳步复苏,房屋新开工情况或将得到相应改善。个贷、定金及预收款累计同比增速止跌回正,开发资金来源降幅收窄2.6pct。1-4月房地产开发资金来源累计同比下降6.4%,较1-3月降幅收窄2.6pct。拆分来看,1-4月个人按揭贷款、定金及预收款项增速年内首次回正,分别同比上升4.0%、2.5%;国内贷款、自筹资金受融资活动尚未全面恢复影响,分别累计同比下滑10.0%、19.4%,较前3月降幅进一步扩大。从目前来看,在销售逐步企稳及融资渠道进一步改善的带动下,资金面有望逐步回暖。重点城市新房及二手房成交回落,一线二手房挂牌价率先回升。4月,45城新房成交面积环比下降24%,同比上升24%;当年累计成交面积同增10%(3月:上升6%),一、二、三线城市分别上升26%、11%、1%。肇庆、海门、惠州、温州累计增幅较大,而绍兴、泉州、大连、芜湖累计降幅较大。截至4月末,14城新房去化周期为16.4个月,平均环比上升32%,同比下降26%。二手房方面,4月,15城二手房成交面积环比下降16%,同比上升82%;截至4月末,15城累计成交面积同增81%,与前3月持平。青岛、扬州、东莞二手房成交面积累计增幅居前。挂牌指数方面,一线城市挂牌价格指数率先复苏,二三线挂牌量维持相对高位。销售驱动一线成交继续上升,溢价率维持平稳。1-4月,百城住宅用地累计成交建面同比下降约30.4%;其中,一线城市增长62.6%,二线城市下降41.4%,三线城市下降27.1%,一线宅地成交量在销售的驱动下稳步上升。成交楼面均价方面,4月单月继续回升。溢价率方面,4月单月溢价率环比基本持平。投资建议:重点城市销售持续回暖,政策端改善延续,维持“强于大市”评级。4月,地方政策成效逐步显现,在住宅销售持续回升的带动下,全国商品房销售稳步提升;另一方面,部分长三角热点城市土地市场复苏较快,不同能级城市间分化或将延续。从目前来看,政策端仍有一定的改善空间,且调整方向或更趋一区一策。展望未来,在重点城市核心区域布局较多的高信用型房企更具竞争优势。维持“强于大市”评级。

免责声明: 1.本站部分作品是由网友自主投稿和发布、编辑整理上传,对此类作品本站仅提供交流平台,不为其版权负责。 2.如发布机构认为违背了您的权益,请与我们联系,我们将对相关资料予以删除。 3.资源付费,仅为我们搜集整理和运营维护费用,感谢您的支持!

合集服务: 单个细分行业的合集获取请联系行研君:hanyanjun830

-

消费一周看图2024W17:关注保温杯北美火热带来的新投资机会 国投证券 2024-04-28(59页) 附下载

附下载")

纺织服装行业分析师陆偲聪:2023年现象级产品StanleyQuencher北美热卖引发市杨对保温杯...

2.31 MB共59页中文简体

1天前020积分

-

通信行业周报:海外云巨头财报总结:AI对营收贡献逐渐显著,资本开支持续增长,AI投资有望实现正循环 开源证券 2024-04-28(18页) 附下载

AI相关资本开支持续增长,AI对营收贡献逐渐显著,有望实现投资正循环META发展AI雄心不减,再次上...

1.99 MB共18页中文简体

1天前020积分

-

建筑装饰行业深度研究:设备更新展望:哪些细分领域具备投资机会? 天风证券 2024-04-28(43页) 附下载

设备更新:大范围,高标准,强补贴24年国务院通过《推动大规模设备更新和消费品以旧换新行动方案》,我们...

4.57 MB共43页中文简体

1天前020积分

-

社零行业专题系列之四:调休屡引热议,带薪休假提上日程,关注长假期出行板块投资机会 信达证券 2024-04-26(12页) 附下载

我国的节假日制度经过调整和改革,目前包括双休日制度、法定节假日制度和带薪休假制度。1)1949-19...

1005.49 KB共12页中文简体

1天前020积分

-

社服行业周报:五一出游需求全面释放,关注假日经济投资机会 上海证券 2024-04-28(13页) 附下载

主要观点五一假期出境游需求显著增加,关注出行产业链投资机会。根据上海边检总站数据,预计2024年五一...

735.07 KB共13页中文简体

1天前020积分

-

家用电器行业专题报告:家电白马变红马,背后的短期长期逻辑与后续投资策略 华福证券 2024-04-26(29页) 附下载

投资要点行情复盘:受益红利风格,家电板块年初以来涨幅喜人。截至2024.4.19收盘,申万家电指数年...

2.2 MB共29页中文简体

1天前020积分

-

科技行业:小米2024年投资者日:新十年目标致力于成为全球硬核科技引导者 浦银国际证券 2024-04-26(5页) 附下载

4月23日,小米在北京小米科技园举行了2024年投资者活动。小米的创始人及管理层,包括雷军、卢伟冰、...

829.16 KB共5页中文简体

1天前020积分

-

房地产行业研究:深圳启动以旧换新,LPR环比持平 国金证券 2024-04-28(20页) 附下载

行业点评本周A股地产、港股地产、物业板块均上涨。本周(4.20-4.26)申万A股房地产板块涨跌幅为...

2.32 MB共20页中文简体

1天前020积分

-

房地产24年一季度基金持仓点评:持仓已至低位,关注困境反转 天风证券 2024-04-28(21页) 附下载

行业追踪(2024.4.20-2024.4.26)公募持仓:地产股持仓继续回落,相对标准行业低配0....

2.02 MB共21页中文简体

1天前020积分

-

房地产行业:253亿元!上海2024年首批集中供地收官,占全年商品住房用地计划供应总量7.7% 城市测量师行 2024-04-28(8页) 附下载

今年首轮集中供地交易活动于4月16日落下帷幕。本批次分2轮进行,共计出让11幅地块,土地总面积为33...

1.71 MB共8页中文简体

1天前020积分

-

房地产行业第17周周报:新房成交同比跌幅收窄,二手房成交环比微增 信达证券 2024-04-28(16页) 附下载

摘要:一周行情回顾:本周(2024/04/22-2024/04/28)申万房地产指数上涨3.10%,...

1.57 MB共16页中文简体

1天前020积分

-

房地产行业:2024年3月上海商办买卖市场 城市测量师行 2024-04-28(10页) 附下载

3月,上海商办物业新增供应总面积在经历两个月的低迷后出现大幅反弹。分类来看,商业物业共总供应面积接近...

1.57 MB共10页中文简体

1天前020积分

-

房地产行业:2024年3月上海住宅买卖市场 城市测量师行 2024-04-28(8页) 附下载

3月,上海新房市场供应量再度突破100万平方米,成交量攀升至76万平方米,供求两端基本回归正常水平。...

1.4 MB共8页中文简体

1天前020积分

-

电力设备及新能源行业周报:一季度电网投资增速达14.7%, 宁德时代发布神行PLUS电池【第17期】 华金证券 2024-04-28(14页) 附下载

投资要点新能源汽车:本周,据GGII数据显示,2024Q1我国新能源汽车销量约183.3万辆,同比增...

1.88 MB共14页中文简体

1天前020积分

-

房地产行业:2024年3月上海土地招拍挂市场 城市测量师行 2024-04-28(5页) 附下载

整体概览2024年一批次首轮宅地出让完成;常态化供地市场再度下探3月,上海2024年第一批次首轮集中...

1.25 MB共5页中文简体

1天前020积分

-

房地产行业周报:成都全面取消住房限购,深圳、南京实施商品房“以旧换新” 开源证券 2024-04-28(14页) 附下载

核心观点:成都全面取消住房限购,深圳南京相继实施商品房“以旧换新”本周我们跟踪的64城新房成交面积同...

1.34 MB共14页中文简体

1天前020积分

-

房地产行业:2024年1季度上海办公租赁市场分析报告 城市测量师行 2024-04-28(7页) 附下载

2024年第一季度上海办公租赁需求疲弱,市场租赁情绪较低。小面积房源带看量上升,整体问询量稍有增加。...

1022.92 KB共7页中文简体

1天前020积分

-

2024年4月房地产市场跟踪:双轨制渐行渐近,关注配售型保障房对商品房市场的冲击 中诚信国际 2024-04-28(9页) 附下载

行业热点配售型保障性住房对商品房市场影响:对保障房体系的完善健全可充分满足核心城市的刚性住房需求,为...

869.25 KB共9页中文简体

1天前020积分

-

招商公路 24Q1归母净利润同比-4.2%,看好央企龙头投资运营能力 信达证券 2024-04-28(5页) 附下载

招商公路(001965)事件:公司发布2024年一季报,24Q1实现归母净利润12.93亿元,同比下...

948.06 KB共5页中文简体

1天前018积分

-

陕西煤业 2023年年报及2024年一季报点评:扣非净利符合预期,具备长期投资价值 民生证券 2024-04-26(3页) 附下载

陕西煤业(601225)事件:2024年4月25日公司发布2023年年报及2024年一季报,2023...

668.33 KB共3页中文简体

1天前018积分