特斯拉系列报告二十八:23Q1盈利符合预期智能化加速落地华西证券2023-04-20.pdf

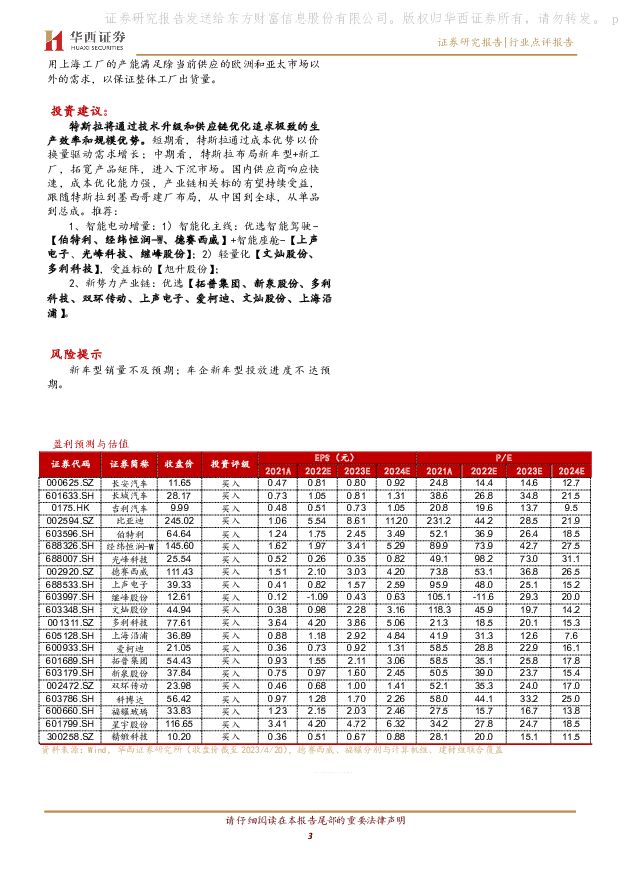

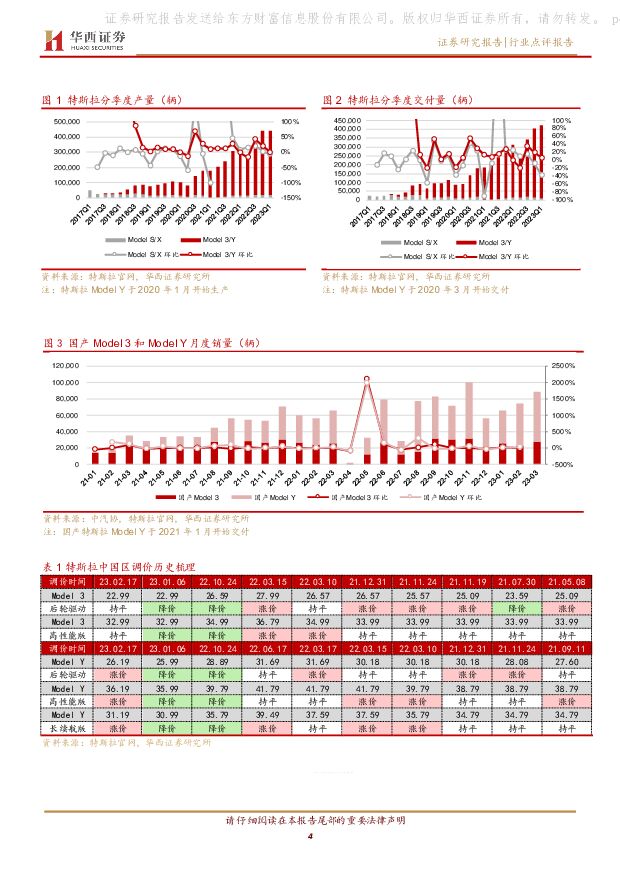

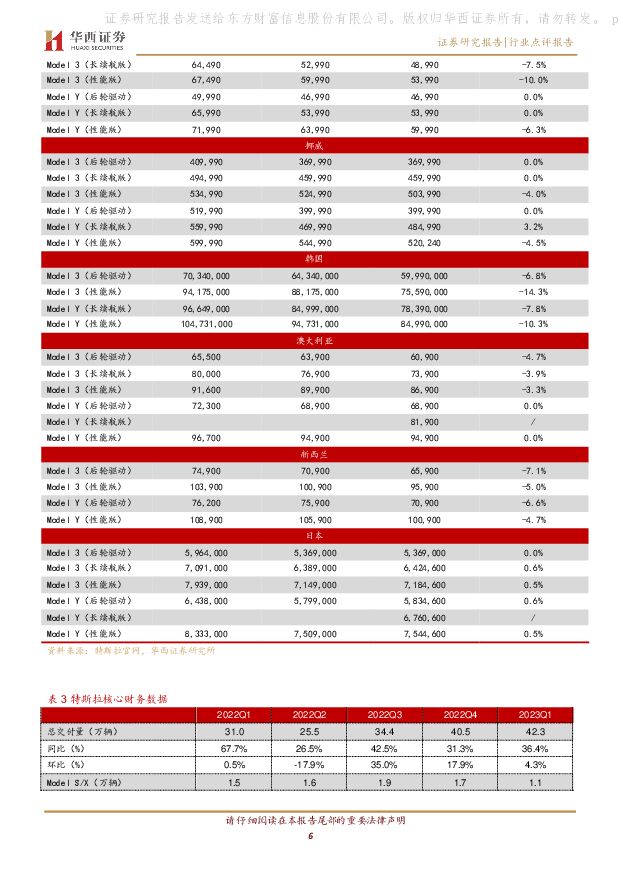

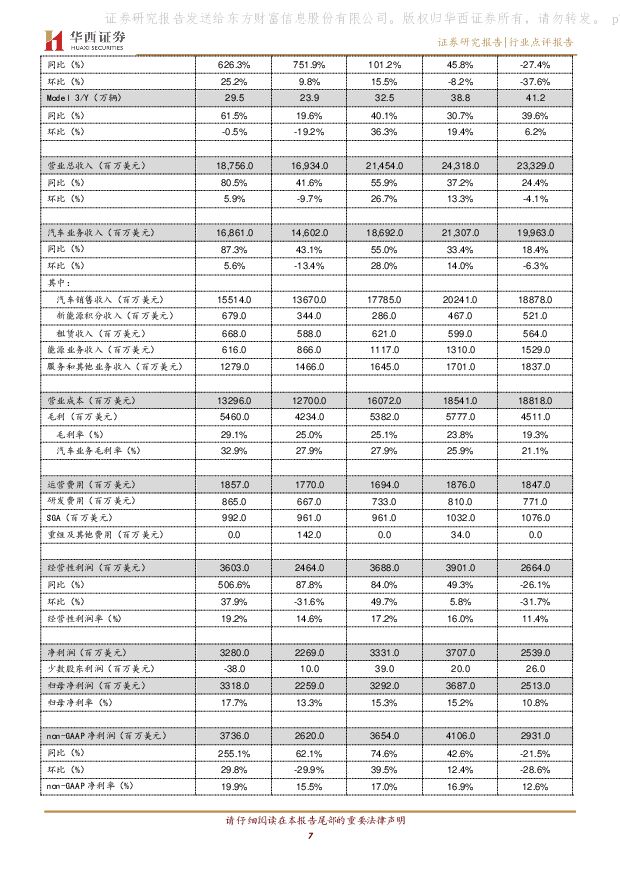

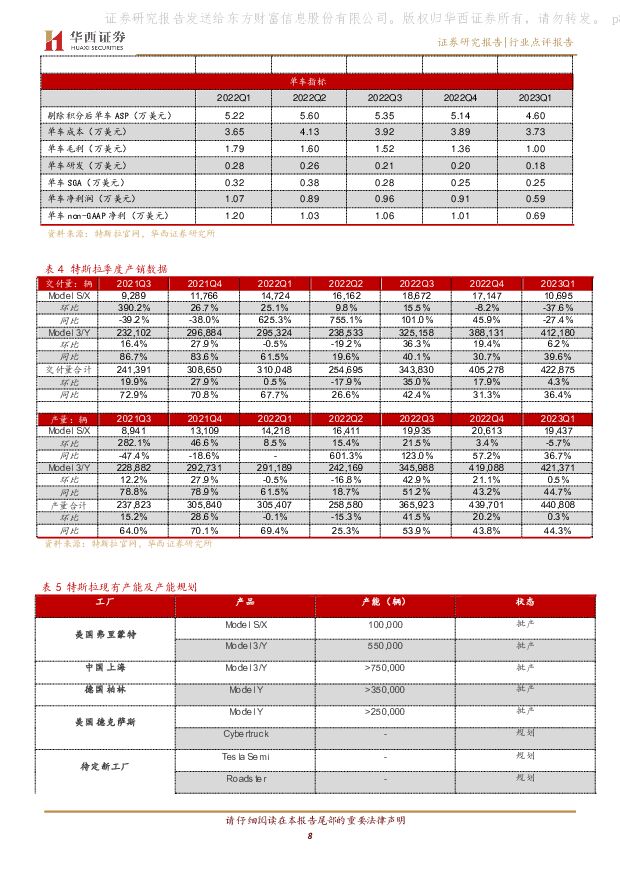

摘要:事件概述:北京时间23年4月20日早5:30,特斯拉公布23Q1财报:销量:23Q1生产生产44.1万辆,同比/环比分别为+44.3%/+0.3%;23Q1交付42.3万辆,同比/环比分别为+36.4%/+4.3%。收入:23Q1汽车收入为199.6亿美元,同比/环比分别为+18.4%/-6.3%;23Q1总收入为233.3亿美元,同比/环比分别为+24.4%/-4.1%。毛利:23Q1汽车业务毛利为42.1亿美元,同比/环比分别为-24.0%/-23.8%;23Q1汽车业务毛利率为21.1%,同比/环比分别为-11.8pts/-4.8pts;剔除新能源汽车积分收入后毛利率为18.5%;23Q1总毛利为45.1亿美元,同比/环比分别为-17.4%/-21.9%;23Q1总毛利率为19.3%,同比/环比分别为-9.8pts/-4.4pts。EPS:23Q1non-GAAPEPS为0.85美元,符合华尔街此前预期。分析与判断:营收小幅下降盈利符合预期营收端:23Q1总收入为233.3亿美元,同比/环比分别为+24.4%/-4.1%;其中,23Q1汽车业务毛利为42.1亿美元,同比/环比分别为-24.0%/-23.8%。单车ASP方面,由于全球范围价格下调,23Q1较22Q4出现下滑;剔除新能源积分收入后,由5.1万美元降低至4.6万美元。23Q1能源业务收入为15.3亿美元,同比/环比分别为+148.2%/+16.7%;收入提升主要得益于储能设备装机量的大幅增长(23Q1为3,889MWh,同比+359.7%)。23Q1服务和其他业务收入为18.4亿美元,同比/环比分别为+43.6%/+8.0%;主要变化原因为车队保有量的增长。利润端:23Q1在GAAP准则下归母净利润为25.1亿美元,同比/环比分别为-24.3%/-31.8%;净利率为10.8%,环比下滑4.4pts。单车净利润方面,23Q1为5,900美元,较22Q4下降3,200美元。23Q1non-GAAPEPS为$0.85,符合华尔街此前一致预期。毛利方面,23Q1汽车业务毛利率为21.1%,同比/环比分别为-11.8pts/-4.8pts。23Q1总体毛利率为19.3%,同比/环比分别为-9.8pts/-4.4pts。盈利能力的下滑主要受到以下因素影响:1)23Q1产品价格大幅下调;2)4680电池的爬产成本;经营性收入方面,在剔除股权激励支出后,23Q1经营性利润率为13.2%,同比/环比分别为-8.2pts/-4.6pts。费用率保持稳定产能持续爬升费用端:23Q1公司研发费用为7.7亿美元,同比/环比分别为-10.9%/-4.8%;研发费用率为3.3%,同比/环比分别为-1.3pts/0.0pts;较22年全年研发费用率下降0.5pts22Q1销售管理费用为10.8亿美元,同比/环比分别为+8.5%/+4.3%;销管费用率为4.6%,同比/环比分别为-0.7pts/+0.4pts;较22年全年销管费用率下降0.2pts。销量预期:公司表示,降价后需求良好,订单超过产能;长期年化增长率目标维持50%。23年销量目标仍然维持前期180万辆的指引。新车型方面,公司表示Cybertruck将于23Q3开启交付。产能端:据公司公告,柏林工厂产能超过35万辆/年;德州工厂产能超过25万辆/年;上海工厂产能大于75万辆/年;加州工厂则具有55万Model3/Y和10万S/X的产能。据公司表示,目前仍在继续爬产,下半年将有更多产能释放。FSD进展:FSD方面,特斯拉表示目前已经累积了超过1.5亿英里的数据,在行业中具有无可比拟的地位。通过AI模型训练,有望实现可以量产的自动驾驶。成本持续优化销量增长为重原材料价格下行优化成本。23年初以来,碳酸锂等电池原材料价格持续下行。公司表示,由于存在前期已签订的合约,23Q1的利润中还未完全体现;在23Q2以及下半年成本端将有更好的展现。价格动态调整,销量增长优先。据公司表示,在自动驾驶技术完善之前,公司仍然优先考虑销量。公司当前策略为通过价格的动态调整,匹配产能和订单,追求产能利用率。对于上海工厂,我们认为特斯拉将考虑利用上海工厂的产能满足除当前供应的欧洲和亚太市场以外的需求,以保证整体工厂出货量。投资建议:特斯拉将通过技术升级和供应链优化追求极致的生产效率和规模优势。短期看,特斯拉通过成本优势以价换量驱动需求增长;中期看,特斯拉布局新车型+新工厂,拓宽产品矩阵,进入下沉市场。国内供应商响应快速,成本优化能力强,产业链相关标的有望持续受益,跟随特斯拉到墨西哥建厂布局,从中国到全球,从单品到总成。推荐:1、智能电动增量:1)智能化主线:优选智能驾驶-【伯特利、经纬恒润-W、德赛西威】+智能座舱-【上声电子、光峰科技、继峰股份】;2)轻量化【文灿股份、多利科技】,受益标的【旭升股份】;2、新势力产业链:优选【拓普集团、新泉股份、多利科技、双环传动、上声电子、爱柯迪、文灿股份、上海沿浦】。风险提示新车型销量不及预期;车企新车型投放进度不达预期。

免责声明: 1.本站部分作品是由网友自主投稿和发布、编辑整理上传,对此类作品本站仅提供交流平台,不为其版权负责。 2.如发布机构认为违背了您的权益,请与我们联系,我们将对相关资料予以删除。 3.资源付费,仅为我们搜集整理和运营维护费用,感谢您的支持!

合集服务: 单个细分行业的合集获取请联系行研君:hanyanjun830

-

特斯拉系列点评四:新车型加速推出 AI智驾引领行业 民生证券 2024-04-25(5页) 附下载

附下载")

事件概述:北京时间2024年4月24日早6:30,特斯拉公布24Q1财报:销量:2024Q1公司交付...

765.8 KB共5页中文简体

4天前520积分

-

汽车行业事项点评:特斯拉24Q1点评:Q1交付端承压,新车型有望提前发布 信达证券 2024-04-25(7页) 附下载

附下载")

事件:特斯拉发布2024年一季报,特斯拉全球24年一季度实现营收213.0亿美元,同比-8.7%;实...

554.57 KB共7页中文简体

4天前220积分

-

汽车行业点评:特斯拉一季度业绩下滑,新车型加速推出 平安证券 2024-04-24(3页) 附下载

附下载")

事项:特斯拉发布2024年一季度业绩报告,2024年一季度特斯拉实现营业收入213.0亿美元,同环比...

311.59 KB共3页中文简体

5天前220积分

-

人形机器人系列深度2:特斯拉发布Optimus Gen2,传感器为最大边际变化 中泰证券 2024-04-22(27页) 附下载

附下载")

核心观点前言:基于空间格局与成长路径二维标准筛选出乘人形机器人赛道产业驱动:特斯拉发布Optimus...

1.04 MB共27页中文简体

7天前220积分

-

汽车:特斯拉的FSD时刻 太平洋 2024-04-19(34页) 附下载

附下载")

特斯拉的FSD时刻。V12.3端对端NN重塑FSD。FSD用户的累计行驶里程从V11扩大推送后加速提...

3.09 MB共34页中文简体

1周前220积分

-

比亚迪加码钠电,特斯拉上海储能超级工厂5月开工 山西证券 2024-04-21(4页) 附下载

附下载")

新闻比亚迪加码钠电:4月16日,弗迪电池产品线总监张剑表示,预计比亚迪将在6月于深圳实现大圆柱钠离子...

429.05 KB共4页中文简体

1周前220积分

-

汽车智能化月报系列(十四):特斯拉北美FSD月度付费降价50%,小鹏3月XNGP城区智驾月活用户渗透率达82% 国信证券 2024-04-15(74页) 附下载

:特斯拉北美FSD月度付费降价50%,小鹏3月XNGP城区智驾月活用户渗透率达82% 国信证券 2024-04-15(74页) 附下载")

核心观点从数据流的角度把握汽车智能化核心要素。当前的汽车智能化围绕数据流进行演进,数据流从获取、储存...

11.31 MB共74页中文简体

1周前520积分

-

电子行业周报:特斯拉宣布8月推出Robotaxi,面板进入涨价周期 华鑫证券 2024-04-16(39页) 附下载

附下载")

投资要点上周回顾4月8日-4月12日当周,申万一级行业大部分处于下跌状态。其中电子行业下跌1.92%...

2 MB共39页中文简体

1周前020积分

-

汽车行业周报(24年第14周):3月国内新能源乘用车上险同比增长36%,特斯拉计划8月8日推出智能驾驶出租车 国信证券 2024-04-08(35页) 附下载

:3月国内新能源乘用车上险同比增长36%,特斯拉计划8月8日推出智能驾驶出租车 国信证券 2024-04-08(35页) 附下载")

核心观点月度产销:根据中汽协数据,2024年2月,汽车产销分别完成150.6万辆和158.4万辆,环...

2.82 MB共35页中文简体

3周前620积分

-

通信行业周报2024年第14周:华为收入重回7000亿,特斯拉自动驾驶加速推进 国信证券 2024-04-08(30页) 附下载

附下载")

核心观点行业要闻追踪:华为3月底发布2023年财报,营收重回7000亿元,五大业务全面增长。华为在2...

1.86 MB共30页中文简体

3周前320积分

-

汽车及汽车零部件行业研究:特斯拉Q1销量公布,固态电池产业化提速 国金证券 2024-04-08(12页) 附下载

附下载")

本周行业重要变化:1)4月5日,氢氧化锂报价9.70万元/吨,较上周下跌0.52%;碳酸锂报价11....

1.39 MB共12页中文简体

3周前620积分

-

特斯拉系列点评三:2024Q1销量承压FSD V12加速落地 民生证券 2024-04-05(2页) 附下载

附下载")

事件概述。北京时间2024年4月2日特斯拉官方披露2024Q1全球交付38.7万辆,同比/环比分别为...

599.5 KB共2页中文简体

3周前42820积分

-

汽车和汽车零部件行业周报:特斯拉Robotaxi8月推出智能驾驶加速落地 民生证券 2024-04-07(23页) 附下载

附下载")

本周数据:根据交强险数据,3月第五周(3.25-3.31)乘用车销量44.0万辆,同比-7.6%,环...

1.41 MB共23页中文简体

3周前8220积分

-

汽车行业周报:特斯拉公布24Q1产销数据,Tesla于8月8日亮相 华鑫证券 2024-04-07(15页) 附下载

附下载")

投资要点特斯拉公布24Q1产销数据,一季度交付38.7万辆(YoY-8.5%),不及预期产量:24Q...

945.03 KB共15页中文简体

3周前44420积分

-

电力设备行业深度报告:特斯拉及造车新势力年报:特斯拉稳健增长,新势力增速分化 东吴证券 2024-03-26(29页) 附下载

附下载")

特斯拉Q4单车毛利趋稳,24年销量增速预期下调。特斯拉23Q4营收252亿美元,同环比+3%/+8%...

997.67 KB共29页中文简体

1个月前38720积分

-

机械设备行业周报:英伟达与特斯拉同台竞技,机器人产业加速成长 开源证券 2024-03-17(10页) 附下载

附下载")

科技巨头纷纷入局,人型机器人产业加速机器人由软件系统(感知、认知、交互、决策等)和硬件系统(驱动、传...

1.33 MB共10页中文简体

1个月前47720积分

-

汽车行业点评报告:氢、丰田、特斯拉以及苹果,产业视角的极简观点 国元证券 2024-03-04(3页) 附下载

附下载")

报告要点:特斯拉崛起的关键,是全新产品而非动力层面电换油从供给端的产业生命周期曲线和需求端的技术采用...

759.71 KB共3页中文简体

1个月前67620积分

-

机器人专题更新:英伟达入局+特斯拉行走测试新进展 天风证券 2024-03-04(29页) 附下载

附下载")

1)第二代Optimus更聚焦运用与控制,平衡力及全身控制得到提高特斯拉第二代Optimus人形机器...

3.31 MB共29页中文简体

1个月前51420积分

-

行业周报●机械设备:CME预估2月挖机销量1.37万台,特斯拉再发布Optimus行走视频 中国银河 2024-02-27(20页) 附下载

附下载")

核心观点:市场行情回顾:上周机械设备指数上涨7.00%,沪深300指数上涨3.71%,创业板指上涨1...

1.18 MB共20页中文简体

2个月前59520积分

-

机械设备行业周报:CME预估2月挖机销量1.37万台,特斯拉再发布Optimus行走视频 中国银河 2024-02-27(20页) 附下载

附下载")

核心观点:市场行情回顾:上周机械设备指数上涨7.00%,沪深300指数上涨3.71%,创业板指上涨1...

1.18 MB共20页中文简体

2个月前24920积分