特斯拉系列点评四:新车型加速推出AI智驾引领行业民生证券2024-04-25.pdf

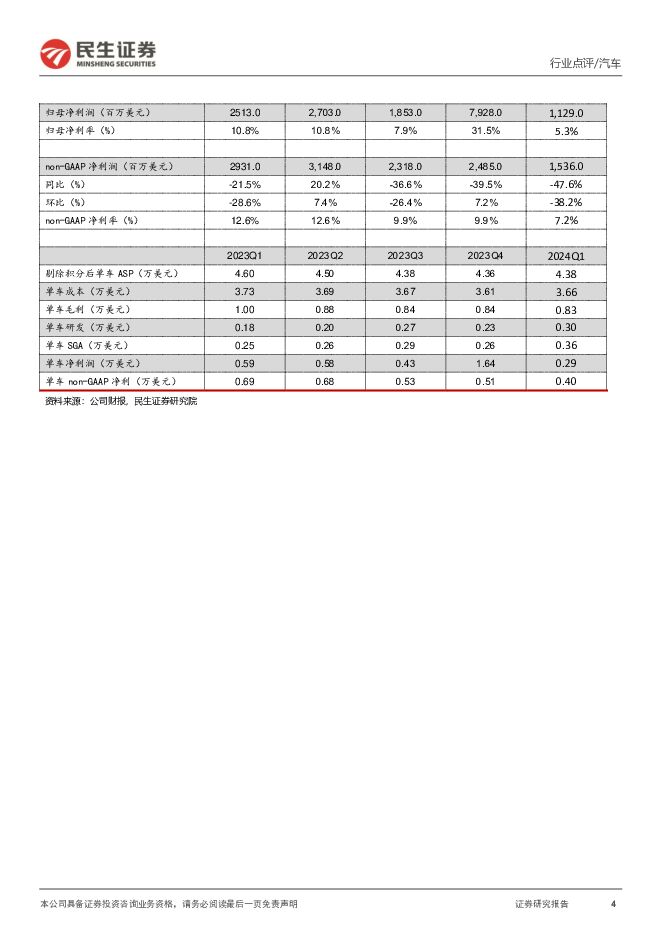

摘要:事件概述:北京时间2024年4月24日早6:30,特斯拉公布24Q1财报:销量:2024Q1公司交付量为38.7万辆,同比/环比分别为-8.5%/-20.2%,其中S/X+Cybertruck交付1.7万辆,同比/环比分别为59.2%/-25.9%;3/Y交付37万辆,同比/环比分别为-10.3%/-19.9%。收入:2024Q1公司汽车收入173.8亿美元,同比/环比分别为-12.9%/-19.4%。24Q1公司总收入213.0亿美元,同比/环比分别为-8.7%/-15.4%。毛利:2024Q1汽车业务毛利为32.1亿美元,同比/环比分别为-25.8%/-21.0%。2024Q1汽车业务毛利率(剔除新能源积分后)为16.4%,同比/环比分别为-2.6pts/-0.8pts。2024Q1总毛利为37.0亿美元,同比/环比分别为-18.1%/-16.7%。2024Q1总毛利率为17.4%,同比/环比分别为-1.9pts/-0.2pts。营收短期承压毛利率超预期营收端:2024Q1公司总收入213.0亿美元,同比/环比分别为-8.7%/-15.4%;其中:2024Q1汽车收入173.8亿美元,同比/环比分别为-12.9%/-19.4%。单车ASP方面,剔除新能源积分收入后,2024Q1较2023Q1由4.6万美元下降至4.4万美元。汽车业务收入下滑主要由车型销量下降、单车ASP下滑影响。2024Q1能源业务收入为16.4亿美元,同比/环比分别为+6.9%/+13.7%。2024Q1服务和其他业务收入为22.9亿美元,同比/环比分别为+24.6%/+5.6%。利润端:2024Q1毛利率为2024Q1在GAAP准则下归母净利润为11.3亿美元,同比/环比分别为-55.1%/-85.8%。单车净利润方面,2024Q1non-GAAP单车净利润为3,970.9美元,较2023Q4年下降1,158美元。我们判断,利润下滑主要原因为AI及相关研发投入的增多等。毛利方面,2024Q1汽车业务毛利率(剔除新能源积分后)为16.4%,同比/环比分别为-2.1pts/-0.8pts。2024Q1总毛利率为17.4%,同比/环比分别为-1.9pts/-0.2pts。我们判断,盈利能力的下滑主要受到以下因素影响:1)AI、电池和其他项目的运营费用增加;2)Cybertruck的爬产成本;3)Model3更新和柏林生产受阻等原因导致的汽车交付量下降;负面影响部分由单车的平均成本下降所冲抵,包括原材料成本、运费和关税等;智能化研发投入加大产能维持高位费用端:2024Q1公司研发费用为11.5亿美元,同比/环比分别为+49.3%/+5.2%;研发费用率为5.4%,同比/环比+2.1pts/+1.1pts。2024Q1销售管理费用为13.7亿美元,同比/环比分别为+27.7%/+7.3%;销售管理费用率为6.5%,同比/环比分别为+1.8%/+1.4%。产能端:特斯拉加州工厂当前产能超过65万辆,其中Model S/X10万辆,Model3/Y超过55万辆。上海工厂当前产能超过95万辆,均为Model3/Y。柏林工厂当前产能37.5万辆,均为Model Y。德州工厂产能超过37.5万辆,其中Model Y超过25万辆,Cybertruck超过12.5万辆。当前特斯拉全球工厂总产为235万辆。FSD V12正式落地新车型加速推出FSD V12:马斯克表示特斯拉正在解决全自动驾驶,已解决算力瓶颈。目前FSD的使用率在全美试用期的180万辆车中,已超过50%。FSD授权方面,特斯拉正在与一家主要车企谈判,有望今年达成协议。V12端到端神经网络算法的实现,将对自动驾驶行业产生巨大的颠覆,对于特斯拉的高估值也有望逐渐恢复。新车型:据马斯克表示,特斯拉下一代车型将于将基于现有平台改造,不需要进行新产线的投入。上市时间有望提前至2024年底或2025年上半年。新车型上市后有望将特斯拉的销量推动至年销300万辆。人形机器人:据马斯克表示,Optimus今年年底就能在工厂中进行一定的生产活动,且有可能在2025年年底前实行对外销售。投资建议:特斯拉通过技术升级和供应链优化追求极致的生产效率和规模优势,通过智能驾驶技术引领行业发展。特斯拉布局新车型+新工厂+新技术,拓宽产品矩阵,加速智能驾驶落地。国内供应商响应快速,成本优化能力强,产业链相关标的有望持续受益。零部件中期成长不断强化,看好新势力产业链+智能电动增量。电动智能重塑秩序,优质自主零部件供应商凭借性价比和快速响应能力获得更多配套,同时卡脖子技术借机实现0-1的突破,全球化进程加快,打破外资垄断格局。建议关注:1、新势力产业链:建议关注T链-【拓普集团、新泉股份、旭升集团、双环传动、爱柯迪、岱美股份】;2、智能化产业链:建议关注智能驾驶-【伯特利、德赛西威、经纬恒润-W、科博达】+智能座舱-【上声电子、光峰科技、继峰股份】。3、机器人产业链:建议关注确定性强的Tier1【拓普集团】+减速器【双环传动、精锻科技】+丝杠【贝斯特】。风险提示:车型销量不及预期;新车型投放进度不及预期。

免责声明: 1.本站部分作品是由网友自主投稿和发布、编辑整理上传,对此类作品本站仅提供交流平台,不为其版权负责。 2.如发布机构认为违背了您的权益,请与我们联系,我们将对相关资料予以删除。 3.资源付费,仅为我们搜集整理和运营维护费用,感谢您的支持!

合集服务: 单个细分行业的合集获取请联系行研君:hanyanjun830

-

一周解一惑系列:成本优势下,装载机电动化进程有望加快 民生证券 2024-05-04(18页) 附下载

附下载")

装挖替换趋势减弱。装载机与同为土方机械的挖掘机比,两者都可用于铲装土壤、砂石、石灰、煤炭等散状物料,...

1.13 MB共18页中文简体

5小时前220积分

-

汽车行业系列深度二:风又起时——政策能否再次刺激汽车消费? 民生证券 2024-05-05(47页) 附下载

过去刺激政策成效:多种政策并行,组合拳提振终端需求。中国实施过四轮大的汽车消费刺激政策:1)2009...

3.93 MB共47页中文简体

5小时前020积分

-

通信:AI和算力需求成为行业发展核心驱动力 国联证券 2024-05-05(27页) 附下载

行业概览:AI拉动行业景气度上扬2023年通信行业(剔除三大运营商和中兴通讯)整体实现营收5172....

2.55 MB共27页中文简体

5小时前220积分

-

周观点:苹果季报超预期,关注AI 信达证券 2024-05-05(10页) 附下载

本期内容提要:本周申万电子细分行业普涨。申万电子二级指数年初以来涨跌幅分别为:半导体(-13.51%...

1002.59 KB共10页中文简体

5小时前220积分

-

通信行业周报:亚马逊资本开支持续增长,国内AI发展迅速,算力板块持续受益 开源证券 2024-05-05(18页) 附下载

亚马逊资本开支持续增长,AI对云业务营收贡献逐渐显著,生成式AI助手Amazon Q发布亚马逊发布生...

1.85 MB共18页中文简体

5小时前220积分

-

招商、中信、光大银行2024年一季报点评:资产质量稳健向好 民生证券 2024-05-02(15页) 附下载

附下载")

事件:2024年4月29日,招商银行、中信银行、光大银行发布24Q1财报。招商银行:规模稳步扩张,不...

729.81 KB共15页中文简体

5小时前220积分

-

消费电子行业专题研究:Ferret UI提升交互能力,AI助力苹果开启升级新周期 天风证券 2024-04-30(9页) 附下载

Ferret UI通过任意分割UI界面实现全貌、细节捕捉,有望颠覆传统UI交互方式Ferret-UI...

1.08 MB共9页中文简体

5小时前220积分

-

上市银行2023&24Q1业绩综述:业绩筑底,扩张降档,分红提升,不良稳定 民生证券 2024-05-05(36页) 附下载

板块整体:营收仍然承压, 归母净利润增速转负。 42家上市银行24Q1累计营收、 归母净利润分别同比...

2.12 MB共36页中文简体

5小时前220积分

-

汽车和汽车零部件行业周报:智驾奇点已至 特斯拉中国版FSD即将推出 民生证券 2024-05-05(28页) 附下载

附下载")

本周数据:根据交强险数据,4月第四周(4.22-4.28),乘用车销量43.1万辆,同比-9.2%,...

1.74 MB共28页中文简体

5小时前220积分

-

海外云大厂CAPEX超预期,AI投资高歌猛进 中航证券 2024-04-30(16页) 附下载

报告摘要行情回顾本周电子(申万)板块指数周涨跌幅为+5.2%,在申万一级行业涨跌幅中排名第4。电子行...

3.61 MB共16页中文简体

5小时前020积分

-

旅游行业专题研究系列之年轻化趋势观察:把握年轻化趋势,探寻旅游热点长期维系脉络 民生证券 2024-04-30(26页) 附下载

旅游行业年轻化趋势:新社媒平台促旅游行业实现“线上-线下”流量转换,旅游年轻化趋势显现。2017年以...

1.91 MB共26页中文简体

5小时前220积分

-

汽车:新势力系列点评六-新势力销量稳健 智能驾驶加速落地 民生证券 2024-05-03(7页) 附下载

事件概述:2024年4月重点新能源车企交付量发布,据各公司披露数据:埃安28,113辆,同比-31....

840.35 KB共7页中文简体

5小时前220积分

-

电子行业周报:SK海力士展示CXL内存模组支持AI和高性能计算 华安证券 2024-05-05(18页) 附下载

附下载")

本周行情回顾从指数表现来看,本周(2024-04-29至2024-04-30),上证指数周张跌幅+0...

4.19 MB共18页中文简体

5小时前220积分

-

六家国有大行2024年一季报点评:业绩小幅负增,酝酿中期分红 民生证券 2024-05-02(17页) 附下载

附下载")

事件:截至2024年4月29日,六家国有行(工商银行、农业银行、中国银行、建设银行、交通银行、邮储银...

880.62 KB共17页中文简体

5小时前220积分

-

建材建筑周观点:C端建材+出口链Q1表现更优,继续看好玻纤价格趋势 民生证券 2024-05-05(23页) 附下载

封面观点:①一季报表现较优视角,1)零售业务、小B业务占比高的建材品种:【北新建材】(24Q1归母净...

1.69 MB共23页中文简体

5小时前220积分

-

咖啡行业点评:瑞幸咖啡发布2024年Q1业绩:加速开店&优惠影响延续,盈利能力环比下滑 民生证券 2024-05-03(2页) 附下载

附下载")

事项:4月30日,瑞幸咖啡(LKNCY)发布2024年一季度未经审计业绩,Q1实现营收62.78亿元...

573.14 KB共2页中文简体

5小时前420积分

-

计算机行业周报:周观点:重视新质生产力,把握AI+低空+量子加密的机会 开源证券 2024-05-05(8页) 附下载

附下载")

市场回顾:本周(4.29-4.30),沪深300指数上涨0.56%,计算机指数上涨1.70%。周观点...

661.24 KB共8页中文简体

5小时前220积分

-

计算机行业点评报告:美股科技巨头上调开支,继续看好AI算力和应用 开源证券 2024-04-30(3页) 附下载

事件:海外科技巨头发布财报(1)Microsoft:2024FYQ3收入619亿美元(同比+17%)...

484.94 KB共3页中文简体

5小时前220积分

-

电子行业周报:2024年台积电AI服务器相关营收有望翻倍 中山证券 2024-04-30(11页) 附下载

2023年人工智能私人投资同比下降20%。斯坦福大学以人为本人工智能研究所(StanfordInst...

921.56 KB共11页中文简体

5小时前020积分

-

2024年4月中国房地产销售数据点评:百强房企销售操盘金额规模环比回落,仍为年内次高 民生证券 2024-05-02(2页) 附下载

4月销售金额环比降低12.9%、同比降低44.9%,重点30城成交环比下降17%。据克而瑞报道,20...

1.01 MB共2页中文简体

5小时前220积分