中信特钢中信特钢2022年报点评:彰显弱周期属性,“十四五”目标加速迈进东方证券2023-03-23.pdf

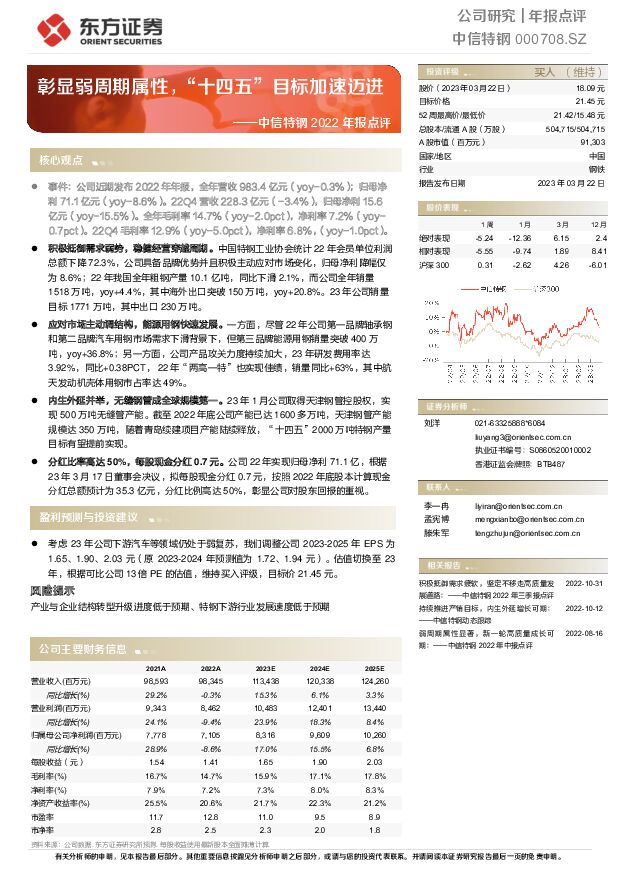

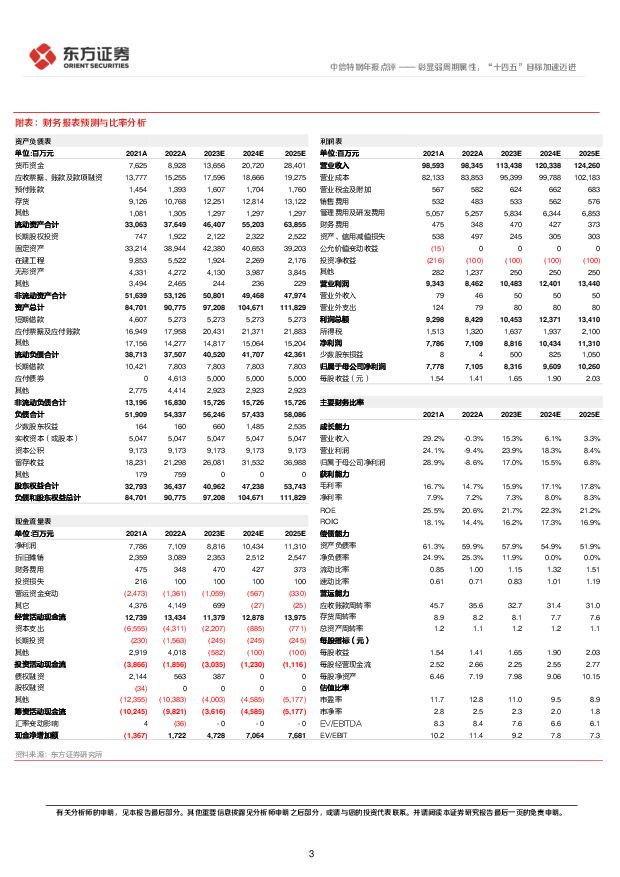

摘要:中信特钢(000708)事件:公司近期发布2022年年报,全年营收983.4亿元(yoy-0.3%);归母净利71.1亿元(yoy-8.6%)。22Q4营收228.3亿元(-3.4%),归母净利15.6亿元(yoy-15.5%)。全年毛利率14.7%(yoy-2.0pct),净利率7.2%(yoy-0.7pct)。22Q4毛利率12.9%(yoy-5.0pct),净利率6.8%,(yoy-1.0pct)。积极抵御需求弱势,稳健经营穿越周期。中国特钢工业协会统计22年会员单位利润总额下降72.3%,公司具备品牌优势并且积极主动应对市场变化,归母净利降幅仅为8.6%;22年我国全年粗钢产量10.1亿吨,同比下滑2.1%,而公司全年销量1518万吨,yoy+4.4%,其中海外出口突破150万吨,yoy+20.8%。23年公司销量目标1771万吨,其中出口230万吨。应对市场主动调结构,能源用钢快速发展。一方面,尽管22年公司第一品牌轴承钢和第二品牌汽车用钢市场需求下滑背景下,但第三品牌能源用钢销量突破400万吨,yoy+36.8%;另一方面,公司产品攻关力度持续加大,23年研发费用率达3.92%,同比+0.38PCT,22年“两高一特”也实现佳绩,销量同比+63%,其中航天发动机壳体用钢市占率达49%。内生外延并举,无缝钢管成全球规模第一。23年1月公司取得天津钢管控股权,实现500万吨无缝管产能。截至2022年底公司产能已达1600多万吨,天津钢管产能规模达350万吨,随着青岛续建项目产能陆续释放,“十四五”2000万吨特钢产量目标有望提前实现。分红比率高达50%,每股现金分红0.7元。公司22年实现归母净利71.1亿,根据23年3月17日董事会决议,拟每股现金分红0.7元,按照2022年底股本计算现金分红总额预计为35.3亿元,分红比例高达50%,彰显公司对股东回报的重视。盈利预测与投资建议考虑23年公司下游汽车等领域仍处于弱复苏,我们调整公司2023-2025年EPS为1.65、1.90、2.03元(原2023-2024年预测值为1.72、1.94元)。估值切换至23年,根据可比公司13倍PE的估值,维持买入评级,目标价21.45元。风险提示产业与企业结构转型升级进度低于预期、特钢下游行业发展速度低于预期

免责声明: 1.本站部分作品是由网友自主投稿和发布、编辑整理上传,对此类作品本站仅提供交流平台,不为其版权负责。 2.如发布机构认为违背了您的权益,请与我们联系,我们将对相关资料予以删除。 3.资源付费,仅为我们搜集整理和运营维护费用,感谢您的支持!

合集服务: 单个细分行业的合集获取请联系行研君:hanyanjun830

-

中信特钢 2024年一季报点评:高端产品销量增长,产业布局优化升级 民生证券 2024-04-24(3页) 附下载

附下载")

中信特钢(000708)事件:公司发布2024年一季报。2024Q1,公司实现营收284.29亿元,...

637.95 KB共3页中文简体

6天前69218积分

-

中信特钢 2024年一季报点评:高端产品销量增长,产业布局优化升级 民生证券 2024-04-24(3页) 附下载

中信特钢(000708)事件:公司发布2024年一季报。2024Q1,公司实现营收284.29亿元,...

637.95 KB共3页中文简体

6天前66918积分

-

东方证券 2023年年报点评:轻资产业务均有所承压,信用减值持续拖累业绩 中原证券 2024-04-12(10页) 附下载

附下载")

东方证券(600958)2023年年报概况:东方证券2023年实现营业收入170.90亿元,同比-8...

347.37 KB共10页中文简体

2周前85718积分

-

东方证券 市场环境制约业绩,信用自营贡献增长 国投证券 2024-04-04(4页) 附下载

附下载")

东方证券(600958)事件:公司披露2023年报,全年实现营业收入171亿元(YoY-9%),归母...

571.33 KB共4页中文简体

3周前10818积分

-

东方证券 财富管理业务稳健发展,估值具有安全边际 开源证券 2024-03-28(4页) 附下载

附下载")

东方证券(600958)财富管理业务稳健发展,估值具有安全边际2023年公司营业总收入/归母净利润为...

847.41 KB共4页中文简体

1个月前30318积分

-

东方证券 自营稳固,反转持续 国信证券 2024-03-28(6页) 附下载

附下载")

东方证券(600958)核心观点东方证券发布2023年年度报告。2023年,公司实现营业收入170....

436.84 KB共6页中文简体

1个月前73218积分

-

东方证券 财富管理业务有所承压,股质规模进一步压缩 国联证券 2024-03-28(4页) 附下载

附下载")

东方证券(600958)事件:东方证券发布2023年报,公司累计实现营业收入170.9亿,同比-8....

335.82 KB共4页中文简体

1个月前91518积分

-

中信特钢 2023年年报点评:产能提升,产品结构存提升空间 国信证券 2024-03-18(7页) 附下载

附下载")

中信特钢(000708)核心观点产能再提升,龙头优势突出。2023年公司取得天津钢管控股权,产能提升...

359.26 KB共7页中文简体

1个月前10018积分

-

中信特钢 首次覆盖:稳健经营穿越周期,特钢龙头彰显价值 海通国际 2024-02-27(20页) 附下载

附下载")

中信特钢(000708)产线布局完善,产品广受青睐中信特钢是全球领先的专业化特殊钢材料制造企业,具备...

1.86 MB共20页中文简体

2个月前37018积分

-

高温特钢 头豹词条报告系列 头豹研究院 2024-01-24(20页) 附下载

附下载")

高温特钢是一种具有特殊化学成分、性能和结构的高级材料,具有强度大、硬度大、韧性高、耐腐蚀等优点。特钢...

5.6 MB共20页中文简体

3个月前12920积分

-

东方证券 公司季报点评:三季度自营环比显著增长,前三季度归母净利润同比+42.7% 海通国际 2023-12-19(14页) 附下载

附下载")

东方证券(600958)投资要点:2023年第三季度公司除自营收入环比显著增长外,其余业务同比及环比...

2.12 MB共14页中文简体

2023-12-2028718积分

-

钢铁行业深度研究:特钢:塑造钢铁强国之路 天风证券 2023-12-14(23页) 附下载

附下载")

特殊钢定位关键,应用领域多元特殊钢是重大装备和国防先进武器装备必须的核心和关键材料,与普通钢材相比,...

1.34 MB共23页中文简体

2023-12-1582720积分

-

东方证券 反转进行,价值重估 国信证券 2023-11-24(8页) 附下载

附下载")

东方证券(600958)事项:国信非银观点:基于权益市场波动对证券业务的影响,我们对公司的盈利预测下...

460.8 KB共8页中文简体

2023-11-2710018积分

-

东方证券 2023三季报点评:手续费型业务承压,自营投资逆势增长 开源证券 2023-11-20(4页) 附下载

附下载")

东方证券(600958)手续费型业务承压,自营投资逆势增长,估值具有安全边际2023前三季度公司营业...

837.85 KB共4页中文简体

2023-11-2182418积分

-

中信特钢 2023年三季报点评:产品结构持续优化,公司Q3业绩符合预期 东莞证券 2023-11-07(3页) 附下载

附下载")

中信特钢(000708)投资要点:近日公司发布2023年三季报,2023年前三季度公司实现营业收入8...

306.46 KB共3页中文简体

2023-11-0813818积分

-

中信特钢 2023年三季报点评:利润环比小幅下降,积极应对市场变化 国信证券 2023-11-01(6页) 附下载

附下载")

中信特钢(000708)核心观点公司业绩相对稳健。2023年前三季度,钢铁行业需求弱势运行,公司凭借...

314.5 KB共6页中文简体

2023-11-0237618积分

-

东方证券 业绩有望随市场修复延续复苏 国联证券 2023-11-01(4页) 附下载

附下载")

东方证券(600958)事件:东方证券发布三季报,前三季度累计实现营业收入137亿,同比+14%;归...

319.6 KB共4页中文简体

2023-11-0228118积分

-

东方证券 业绩符合预期,自营表现亮眼 浙商证券 2023-10-31(3页) 附下载

附下载")

东方证券(600958)投资要点业绩概览23Q1-3东方证券实现营业收入137.0亿元,同比增长13...

462.18 KB共3页中文简体

2023-11-015818积分

-

抚顺特钢 Q3盈利改善,将受益特钢需求放量 国金证券 2023-10-31(4页) 附下载

附下载")

抚顺特钢(600399)事件10 月 30 日公司发布 23 年三季报, 1-3Q23 实现营收 6...

934.97 KB共4页中文简体

2023-11-0190818积分

-

翔楼新材 深耕汽车零部件领域,推动精冲特钢材料国产替代 东吴证券 2023-09-26(18页) 附下载

附下载")

翔楼新材(301160)专注于定制化精密冲压特殊钢材料,已成为国内领先企业:1)十余载深耕汽车零部件...

1.18 MB共18页中文简体

2023-09-2832018积分