药明康德2022年年报点评:业绩增长符合预期东莞证券2023-03-21.pdf

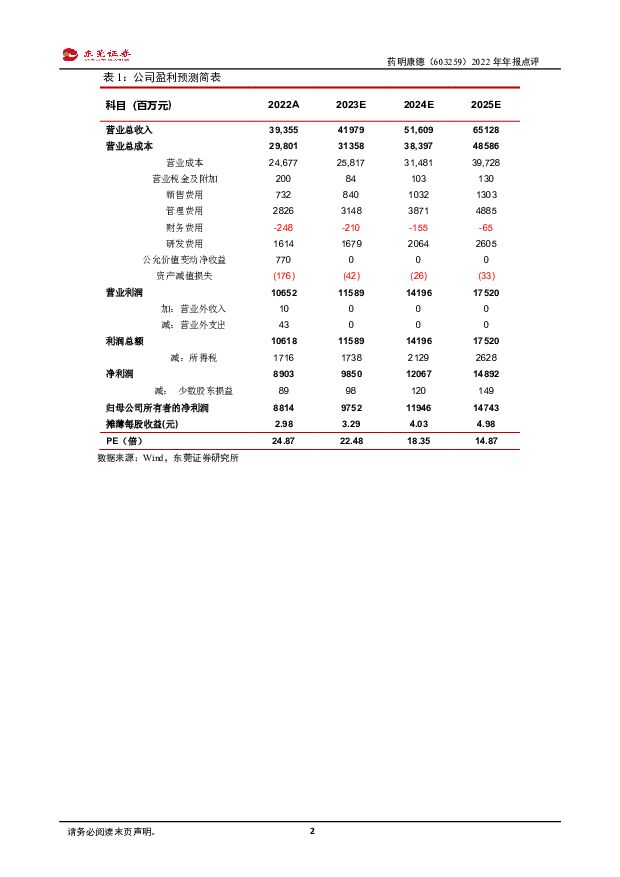

摘要:药明康德(603259)投资要点:事件:公司发布了2022年年报。2022年,公司分别实现营业总收入和归母净利润393.55亿元和88.14亿元,分别同比增长71.84%和72.91%;实现扣非净利润82.6亿元,同比增长103.27%。业绩符合预期。点评:Q4收入保持高增。2022年Q4,公司营业总收入、归母净利润和扣非归母净利润分别同比增长71.76%、-6.46%和111.8%,净利润下滑主要原因在于投资净收益、公允价值变动净收益减少及资产减值损失增加影响所致。分业务来看,2022年化学业务实现收入288.5亿元,同比增长104.79%;测试业务、生物学业务、细胞及基因疗法CTDMO业务分别实现收入57.19亿元、24.75亿元、13.08亿元,分别同比增长26.38%、24.69%、27.44%;国内新药研发服务部实现收入9.7元,同比下降22.49%。盈利能力有所提升。2022年,公司毛利率同比提升1.01个百分点至37.3%,其中化学业务毛利率同比提升0.49个百分点至40%,测试业务毛利率同比提升3.19个百分点至34.89%,生物学业务毛利率同比提升0.02个百分点至38.75%,国内新药研发服务部毛利率同比下降17.68个百分点至26.22%。期间费用率同比下降4.64个百分点至12.51%,净利率同比提升0.19个百分点至22.62%,主要得益于毛利率的提升和费用率的下降。投资建议:公司产业链一体化优势明显。预计2023年业绩整体实现稳增,剔除认定商业化项目,WuXi Chemistry收入预计增长36%-38%,且TIDES(WuXi Chemistry中新分子业务)预计增速为WuXi Chemistry整体增速的近2倍;其他业务板块(WuXiTesting,WuXiBiology,WuXiATU)收入预计增长20%-23%;WuXiDDSU将持续业务迭代升级,预计收入下降超过20%。预计公司2023-2024年的每股收益分别为3.29元、4.03元,当前股价对应PE分别为22倍、18倍,维持对公司“买入”评级。风险提示:行业竞争加剧、上游药企研发投入大幅减少、产能扩建不及预期、人才队伍建设不及预期、药物研发失败风险、大客户流失、行业政策风险等。

免责声明: 1.本站部分作品是由网友自主投稿和发布、编辑整理上传,对此类作品本站仅提供交流平台,不为其版权负责。 2.如发布机构认为违背了您的权益,请与我们联系,我们将对相关资料予以删除。 3.资源付费,仅为我们搜集整理和运营维护费用,感谢您的支持!

合集服务: 单个细分行业的合集获取请联系行研君:hanyanjun830

-

药明康德 公司简评报告:业绩稳健增长,TIDES业务表现亮眼 首创证券 2024-03-29(4页) 附下载

附下载")

药明康德(603259)核心观点事件:公司发布2023年年报,2023年全年实现营业收入403.41...

391.2 KB共4页中文简体

4周前34418积分

-

药明康德 药明康德2023年报点评:全年收入利润稳健增长,TIDES业务订单增长显著 海通国际 2024-03-28(11页) 附下载

附下载")

药明康德(603259)投资要点:公告:药明康德发布2023年报。点评:收入端剔除新冠商业化项目保持...

2.03 MB共11页中文简体

1个月前57018积分

-

药明康德 2023年年报点评:全年业绩平稳增长,一体化平台模式持续驱动成长 国信证券 2024-03-25(9页) 附下载

附下载")

药明康德(603259)核心观点全年业绩增长平稳,营收规模突破四百亿。2023年全年营收403.41...

551.51 KB共9页中文简体

1个月前96918积分

-

药明康德 2023年年报点评:非新冠业务平稳增长,TIDES业务持续亮眼 西南证券 2024-03-22(7页) 附下载

附下载")

药明康德(603259)投资要点事件:公司发布2023年年报,2023年全年实现收入403.4亿元,...

1.42 MB共7页中文简体

1个月前72318积分

-

药明康德 Best effort to ensure business continuity 招银国际 2024-03-21(6页) 附下载

附下载")

富强、民主、文明、和谐、自由、平等、公正、法治、爱国、敬业、诚信、友善

1.12 MB共6页中文简体

1个月前47318积分

-

药明康德 业绩表现符合预期,在手订单增长良好 财信证券 2024-03-21(4页) 附下载

附下载")

药明康德(603259)投资要点:事件:公司发布2023年年度报告。2023年业绩增长符合预期,非新...

925.1 KB共4页中文简体

1个月前20518积分

-

药明康德 Best effort to ensure business continuity 招银国际 2024-03-21(6页) 附下载

富强、民主、文明、和谐、自由、平等、公正、法治、爱国、敬业、诚信、友善

1.12 MB共6页中文简体

1个月前86718积分

-

药明康德 业绩表现符合预期,在手订单增长良好 财信证券 2024-03-21(4页) 附下载

药明康德(603259)投资要点:事件:公司发布2023年年度报告。2023年业绩增长符合预期,非新...

925.1 KB共4页中文简体

1个月前20818积分

-

药明康德 2024年收入、经调整净利指引同比持平或略降 浦银国际证券 2024-03-20(9页) 附下载

附下载")

药明康德(603259)经调整non-IFRS归母净利润同比持平或略降)显著低于市场预期,导致业绩发...

1.08 MB共9页中文简体

1个月前5618积分

-

药明康德 公司信息更新报告:常规业务稳健发展,TIDES等新兴业务增长强劲 开源证券 2024-03-20(4页) 附下载

附下载")

药明康德(603259)常规业务稳健发展,非新冠在手订单增速稳健2023年公司实现营收403.41亿...

833.41 KB共4页中文简体

1个月前50218积分

-

药明康德 TIDES业务持续亮眼,24年非新冠业务有望维持稳健 中泰证券 2024-03-20(5页) 附下载

附下载")

药明康德(603259)投资要点事件:公司发布2023年年报。2023年公司实现营业收入403.4亿...

512.37 KB共5页中文简体

1个月前23918积分

-

药明康德 2023年报点评:业绩符合预期,TIDES等新兴业务加速兑现 东吴证券 2024-03-20(4页) 附下载

附下载")

药明康德(603259)投资要点段落提要:公司2023年实现营收403.4亿元(+2.5%,括号内为...

530.43 KB共4页中文简体

1个月前92918积分

-

药明康德 业绩符合预期,新业务快速发展 国联证券 2024-03-20(3页) 附下载

附下载")

药明康德(603259)事件:公司发布2023年年报,2023年实现收入403.41亿元,同比增长2...

306.99 KB共3页中文简体

1个月前27018积分

-

药明康德 在手订单稳健增长,高分红关注股东回报 国金证券 2024-03-19(4页) 附下载

附下载")

药明康德(603259)3月18日晚间,药明康德披露2023年年报显示,公司2023年实现营业收入约...

1.11 MB共4页中文简体

1个月前67518积分

-

药明康德 2023年年报点评:多肽分子管线和产能加速成长,公司盈利能力持续改善 民生证券 2024-03-19(3页) 附下载

附下载")

药明康德(603259)事件:2024年3月18日,药明康德发布2023年报,公司全年实现收入403...

673.66 KB共3页中文简体

1个月前36118积分

-

农林牧渔行业双周报:能繁母猪正常保有量目标下调 东莞证券 2024-03-11(10页) 附下载

附下载")

投资要点:SW农林牧渔行业跑输沪深300指数。2024年2月26日-2024年3月10日,SW农林牧...

654.04 KB共10页中文简体

1个月前67920积分

-

新能源汽车产业链双周报:碳酸锂价格逐步上行 东莞证券 2024-03-11(13页) 附下载

附下载")

投资要点:行情回顾:截至2024年3月8日,锂电池指数近两周下跌0.94%,跑输沪深300指数2.5...

707.67 KB共13页中文简体

1个月前9620积分

-

房地产行业双周报:房企资金链改善预期提升,期待行业销售逐步回暖 东莞证券 2024-03-11(12页) 附下载

附下载")

投资要点:行情回顾:截至3月8日,申万房地产板块近两周下跌5.21%,跑输沪深300指数6.79个百...

417.23 KB共12页中文简体

1个月前9520积分

-

传媒行业双周报:Anthropic推出Claude 3,多模态大模型快速迭代 东莞证券 2024-03-11(12页) 附下载

附下载")

投资要点:传媒行业指数本周涨跌幅及估值:申万传媒板块近2周(2024/2/26-2024/3/8)累...

638.18 KB共12页中文简体

1个月前58420积分

-

公用事业行业双周报:今年前两个月我国进口煤炭7451.5万吨,同比增长22.9% 东莞证券 2024-03-11(10页) 附下载

附下载")

投资要点:行情回顾:截至3月8日,近两周申万公用事业指数上涨3.14%,跑赢沪深300指数1.56个...

461.02 KB共10页中文简体

1个月前28020积分