CXO行业及新冠小分子口服药进展数据跟踪西南证券2023-03-20.pdf

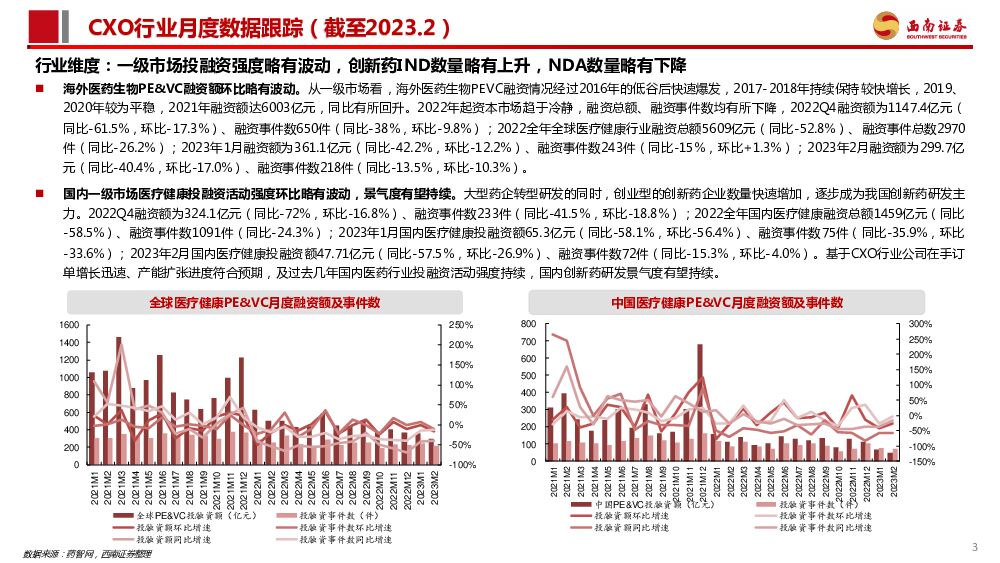

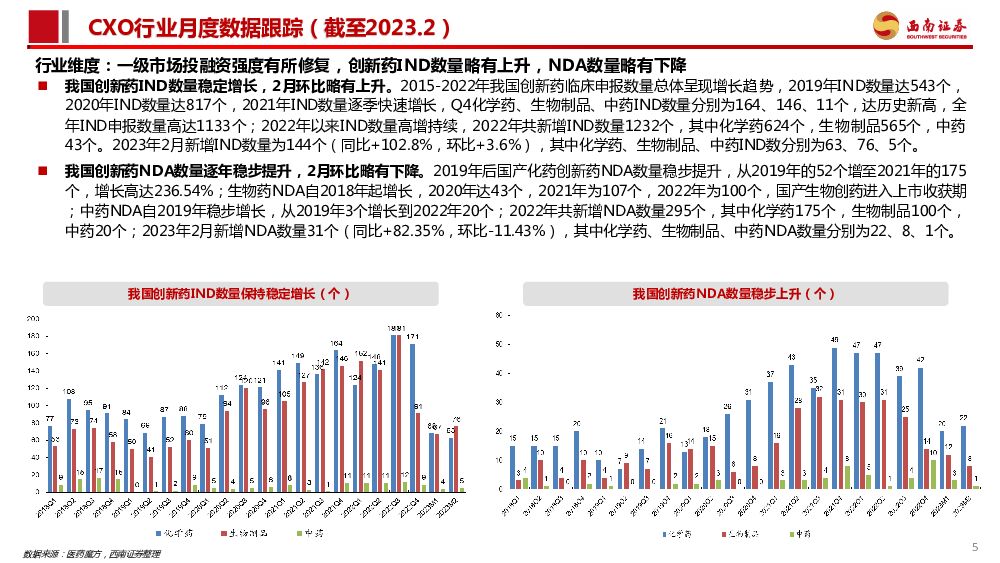

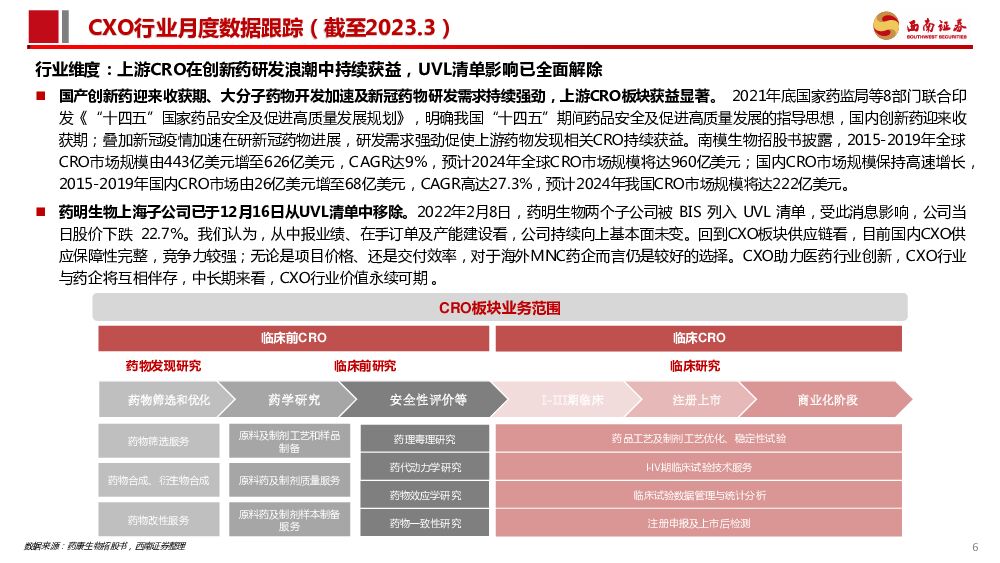

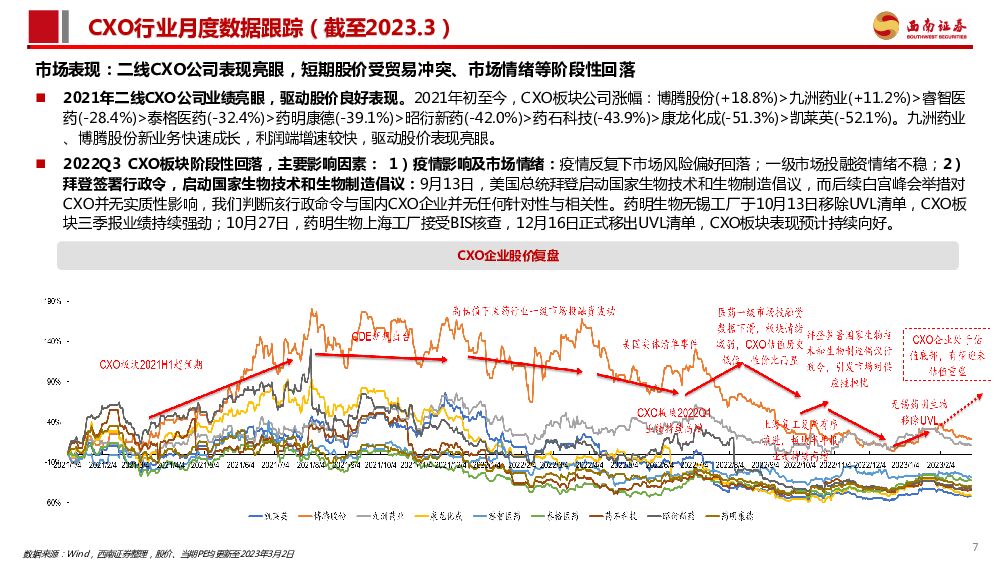

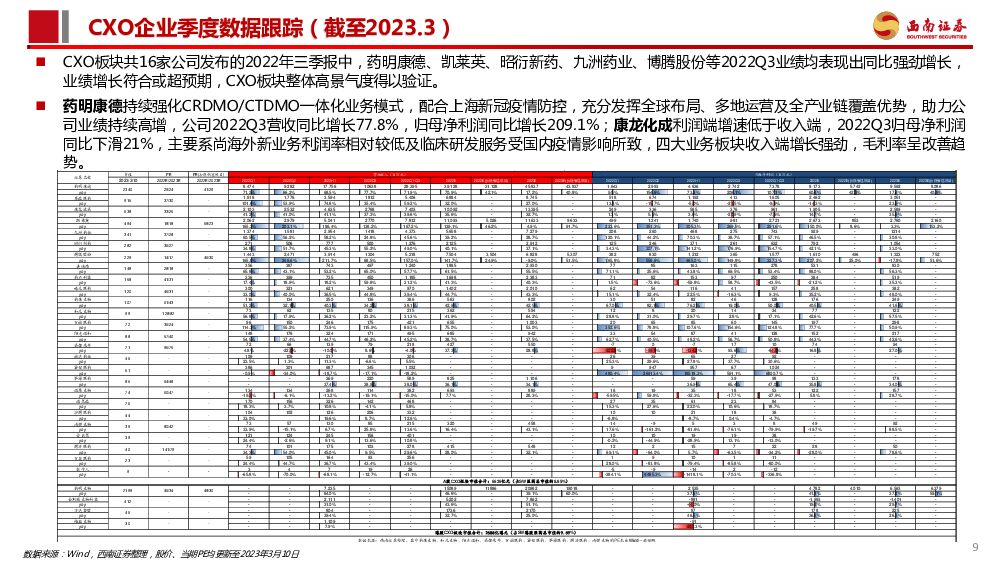

摘要:CXO行业月度数据跟踪(截至2023.03)行业维度:一级市场投融资强度略有波动,创新药IND数量略有下降,NDA数量略有上升。全球:2022年起资本市场趋于冷静,融资总额、融资事件数持续波动,2022全年全球医疗健康行业融资总额5609亿元(同比-52.8%)、融资事件总数2970件(同比-26.2%);2023年全球一级市场活跃度有所下降,1月融资额为361.1亿元(同比-42.2%,环比-12.2%)、融资事件数243件(同比-15%,环比+1.3%);2月融资额为299.7亿元(同比-40.4%,环比-17.0%)、融资事件数218件(同比-13.5%,环比-10.3%)。国内:2022全年国内医疗健康融资总额1459亿元(同比-58.5%)、融资事件数1091件(同比-24.3%);2023年1月国内医疗健康投融资额65.3亿元(同比-58.1%,环比-56.4%)、融资事件数75件(同比-35.9%,环比-33.6%);2月国内医疗健康投融资额47.71亿元(同比-57.5%,环比-26.9%)、融资事件数72件(同比-15.3%,环比-4.0%)。2023年以来IND数量稳定增长,IND数量:2022年共新增IND数量1232个,其中化学药624个,生物制品565个,中药43个;2023年1月新增IND数量为139个(同比+117.2%,环比+87.8%);2023年2月新增IND数量为144个(同比+102.8%,环比+3.6%),其中化学药、生物制品、中药IND数分别为63、76、5个;NDA数量:2022年共新增NDA数量295个,其中化学药175个,生物制品100个,中药20个;2023年1月新增NDA数量35个(同比+118.6%,环比+29.6%);2023年2月新增NDA数量31个(同比+82.35%,环比-11.43%),其中化学药、生物制品、中药NDA数量分别为22、8、1个。企业维度:1)中观:国内企业以小分子CDMO业务为主,大分子CDMO产能仍在追赶海外龙头。目前国内小分子CDMO业务仍未到达天花板,根据各家公司数据,2022年底预计合计拥有产能1.6万立方米,至2025年预计合计产能将达1.8万立方米,国内CXO企业中仅药明生物具有较大生产规模,其余企业仍处于起步阶段;基因治疗迅速发展,为CDMO业务创造新机遇。目前在欧美发达地区CGTCDMO行业已有一定生产规模,头部企业占据较大市场份额,国内该行业仍处于发展初期除药明康德具有较大生产规模外国内企业均处于起步阶段。2)微观:CXO企业在手订单充沛,项目数量快速增长,项目结构趋于合理,侧面体现出目前行业仍处于高景气度周期,企业订单充足,业绩有望持续高速增长;CXO企业员工数量高速增长,CDMO企业人均创收较高,横向对比来看,药石科技人均创收最高,2021年超过99.5万元/人/年;其次,博腾股份、九洲药业、凯莱英等CDMO企业人均创收也相对较高,药明康德、泰格医药、睿智医药、昭衍新药和博济医药等CRO业务占比较大的企业,人均创收水平则相对较低。国内新冠相关小分子CDMO企业在手订单不断、在建产能充分。新冠口服小分子药物的高景气赛道为国内小分子CDMO企业带来巨大增量。从订单数量来看,目前Paxlovid新冠口服药订单受益最充分的是小分子CDMO头部企业药明康德、凯莱英、博腾股份。大体量在手订单为小分子CDMO企业2022年业绩高增提供保障,CDMO企业充沛的在手订单带动上游原料药/中间体供应商同步受益。业绩表现:CXO企业收入、利润均实现高增长,2022年增长势头不减。2022Q1-Q3:16家CXO企业收入总额661亿元(+39.2%),归母净利润总额为177.1亿元(+91.9%),扣非净利润总额为150.9亿元(+107.1%),主要由于企业签订高利润订单,盈利能力强劲提升所致。2022Q3:受益于强劲的管理能力以及高附加值订单陆续交付,未来随着疫情得到有效控制,业绩有望以更高速度增长,CXO行业高速发展趋势仍将持续。全球已有7款新冠口服药上市,其中辉瑞的Paxlovid、默沙东的Molnupiravir和先声药业的先诺欣、君实生物的VV116已在中国获批上市。目前全球7款新冠口服药获批上市,8款药物处于临床Ⅲ期(包括老药新用和Ⅱ/Ⅲ期,其中1款药物获得紧急使用授权)。礼来和Incyte的巴瑞替尼老药新用,用于需要补充氧的新冠患者,于2021年4月在日本上市,在美国获批EUA;默沙东的莫奈拉韦最早于2021年11月在英国获批上市,随后在日本、美国(EUA)、中国获批上市;辉瑞的PaxlovidⅢ期数据显示疗效突出,已经获批美国EUA,2021年12月后分别在英国、欧洲、日本获批上市,2022年2月在中国获批上市。盐野义Xocova于2022年11月在日本获批上市。国内研发进度最快的分别为真实生物的阿兹夫定于2022年7月获批上市,先声药业、君实生物新冠口服药2023年1月29日获批上市。开拓药业、众生药业等处于三期临床。阿兹夫定2021年7月在国内获批用于治疗HIV感染,2022年7月公布新冠Ⅲ期临床数据并在华获批新冠适应症。先声药业先诺欣™(SIM0417)治疗轻中度COVID-19(新型冠状病毒肺炎)成年感染者的有效性和安全性多中心、随机、双盲、安慰剂对照的II/III期临床研究于2022年12月已完成全部1208例患者入组,2023年1月NDA获NMPA批准。投资建议:建议关注平台型CXO公司以及中长期高成长标的药明生物UVL清单影响已全面解除,短期新冠相关CDMO大体量订单叠加内生业务持续高增,CXO行业仍是兼具确定性与成长性的优质板块;同时,国内创新药进入收获期,进一步为CXO行业带来增量空间,预计CXO板块业绩保持高增确定性较高,建议关注产业链布局一体化的平台型CXO企业及中长期高成长标的。建议关注产业链布局一体化平台型CXO企业,推荐CRDMO/CTDMO一体化龙头企业药明康德、药明生物,临床CRO泰格医药、康龙化成,小分子CDMO凯莱英、博腾股份、九洲药业、皓元医药和药石科技等。风险提示:CXO行业产能转移不及预期风险;CXO企业订单不及预期风险;汇率波动风险;新冠口服药临床试验进展不及预期;新冠口服药上市及商业化进展不及预期;其他医药行业政策风险等。

免责声明: 1.本站部分作品是由网友自主投稿和发布、编辑整理上传,对此类作品本站仅提供交流平台,不为其版权负责。 2.如发布机构认为违背了您的权益,请与我们联系,我们将对相关资料予以删除。 3.资源付费,仅为我们搜集整理和运营维护费用,感谢您的支持!

合集服务: 单个细分行业的合集获取请联系行研君:hanyanjun830

-

玉马遮阳 23年年报及24年一季报点评:收入稳健增长,Q1盈利能力同比改善 西南证券 2024-04-24(7页) 附下载

附下载")

玉马遮阳(300993)投资要点业绩摘要:公司发布2023年年报及2024年一季报,2023年公司实...

1.16 MB共7页中文简体

1天前018积分

-

新易盛 24Q1业绩高增,高速率产品稳步放量 西南证券 2024-04-24(6页) 附下载

新易盛(300502)投资要点事件:公司发布2023年年度报告&2024年一季度报告,2023年实现...

1.22 MB共6页中文简体

1天前018积分

-

长安汽车 2023年年报点评:新能源转型加快,全球化持续推进 西南证券 2024-04-24(6页) 附下载

长安汽车(000625)投资要点事件:公司发布2023年年报,公司2023年实现营收1513.0亿元...

1.18 MB共6页中文简体

1天前018积分

-

天佑德酒 2023年年报点评:深度变革积聚势能,拐点向上趋势延续 西南证券 2024-04-24(6页) 附下载

天佑德酒(002646)投资要点事件:公司发布2023年年度报告,2023年实现营业总收入12.1亿...

1.31 MB共6页中文简体

1天前018积分

-

新易盛 24Q1业绩高增,高速率产品稳步放量 西南证券 2024-04-24(6页) 附下载

新易盛(300502)投资要点事件:公司发布2023年年度报告&2024年一季度报告,2023年实现...

1.22 MB共6页中文简体

1天前018积分

-

长安汽车 2023年年报点评:新能源转型加快,全球化持续推进 西南证券 2024-04-24(6页) 附下载

长安汽车(000625)投资要点事件:公司发布2023年年报,公司2023年实现营收1513.0亿元...

1.18 MB共6页中文简体

1天前018积分

-

天佑德酒 2023年年报点评:深度变革积聚势能,拐点向上趋势延续 西南证券 2024-04-24(6页) 附下载

天佑德酒(002646)投资要点事件:公司发布2023年年度报告,2023年实现营业总收入12.1亿...

1.31 MB共6页中文简体

1天前018积分

-

思源电气 2023年年报点评:业绩符合预期,海外业务快速发展 西南证券 2024-04-24(6页) 附下载

思源电气(002028)投资要点事件:公司2023年实现营业收入124.6亿元,同比增长18.3%;...

1.26 MB共6页中文简体

1天前018积分

-

天佑德酒 高增势能延续,业绩弹性十足 西南证券 2024-04-24(5页) 附下载

天佑德酒(002646)事件:公司发布2024年一季度业绩预告,一季度实现营业总收入5.2-5.3亿...

1.16 MB共5页中文简体

1天前018积分

-

思源电气 2023年年报点评:业绩符合预期,海外业务快速发展 西南证券 2024-04-24(6页) 附下载

思源电气(002028)投资要点事件:公司2023年实现营业收入124.6亿元,同比增长18.3%;...

1.26 MB共6页中文简体

1天前018积分

-

天佑德酒 高增势能延续,业绩弹性十足 西南证券 2024-04-24(5页) 附下载

天佑德酒(002646)事件:公司发布2024年一季度业绩预告,一季度实现营业总收入5.2-5.3亿...

1.16 MB共5页中文简体

1天前018积分

-

麒盛科技 2023年年报点评:产能布局持续扩张,海外需求稳步修复 西南证券 2024-04-24(7页) 附下载

麒盛科技(603610)投资要点业绩摘要:公司发布2023年年报,2023年公司实现营收31亿元,同...

1.16 MB共7页中文简体

1天前018积分

-

麒盛科技 2023年年报点评:产能布局持续扩张,海外需求稳步修复 西南证券 2024-04-24(7页) 附下载

麒盛科技(603610)投资要点业绩摘要:公司发布2023年年报,2023年公司实现营收31亿元,同...

1.16 MB共7页中文简体

1天前018积分

-

并行科技 2023年年报点评:超算云业务强劲,亏损同比收窄 西南证券 2024-04-24(11页) 附下载

并行科技(839493)投资要点事件:公司发布2023年年报,实现收入5.0亿元,同比+58.5%,...

1.79 MB共11页中文简体

1天前018积分

-

并行科技 2023年年报点评:超算云业务强劲,亏损同比收窄 西南证券 2024-04-24(11页) 附下载

并行科技(839493)投资要点事件:公司发布2023年年报,实现收入5.0亿元,同比+58.5%,...

1.79 MB共11页中文简体

1天前018积分

-

海思科 HSK16149获批在即,环泊酚出海可期 西南证券 2024-04-24(7页) 附下载

海思科(002653)事件:公司发布2023年报及2024年一季报,实现营业收入33.55亿元(+1...

1.37 MB共7页中文简体

1天前018积分

-

海思科 HSK16149获批在即,环泊酚出海可期 西南证券 2024-04-24(7页) 附下载

海思科(002653)事件:公司发布2023年报及2024年一季报,实现营业收入33.55亿元(+1...

1.37 MB共7页中文简体

1天前018积分

-

汇川技术 2023年年报点评:工控稳定增长,电车业务进入收获期 西南证券 2024-04-24(6页) 附下载

汇川技术(300124)投资要点事件:公司2023年实现营业收入304.2亿元,同比增长32.2%;...

1.23 MB共6页中文简体

1天前018积分

-

金徽酒 2024年一季报点评:省内夯实省外拓展,经营势能持续释放 西南证券 2024-04-24(5页) 附下载

金徽酒(603919)投资要点事件:公司发布2024年度一季度报告,2024年一季度实现营业总收入1...

1.18 MB共5页中文简体

1天前018积分

-

汇川技术 2023年年报点评:工控稳定增长,电车业务进入收获期 西南证券 2024-04-24(6页) 附下载

汇川技术(300124)投资要点事件:公司2023年实现营业收入304.2亿元,同比增长32.2%;...

1.23 MB共6页中文简体

1天前018积分