天佑德酒高增势能延续,业绩弹性十足西南证券2024-04-24.pdf

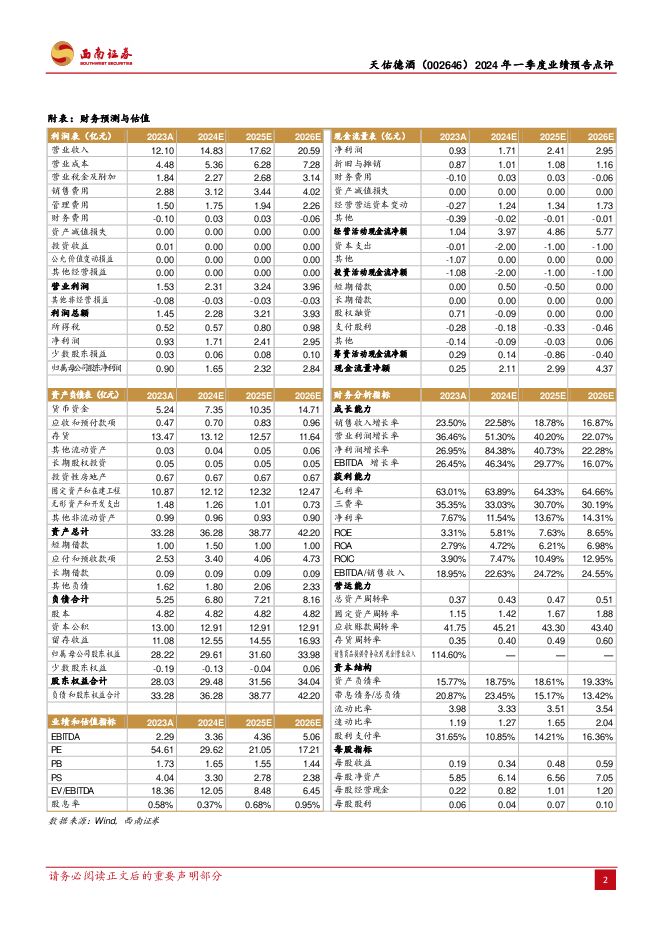

摘要:天佑德酒(002646)事件:公司发布2024年一季度业绩预告,一季度实现营业总收入5.2-5.3亿元,同比增长31.31%-33.84%;实现归母净利润1.05-1.10亿元,同比增长36.1%-42.6%,业绩符合预期。省内恢复性增长,占有率持续提升。1、省内聚焦西宁市场的恢复性增长,资源聚焦于核心单品,强化渠道推力,西宁市场实现了显著恢复性增长。2、强化消费者培育,公司成立了大客户运营部,加大力度推进团购渠道建设,不断培育核心意见领袖;通过“青稞荟”平台精准分级分类核心消费群体,建立核心消费人群精准画像,更加科学精准实施营销举措。3、通过名酒进名企、千名企业家请进来、KOC/KOL的C端运营及“1+3N”模式改革,公司整体的品牌影响力和渠道推力显著增强,省内增长势能强劲,市占率不断提升。省外积极开拓,成长空间广阔。1、全国化布局更加清晰,不断夯实青海大本营市场,甘肃市场基地市场化;省外聚焦晋、陕、豫等战略核心市场,积极布局无锡,福州、南宁、张家口等点状市场,为深度全国化打下坚实基础,成长空间持续拓宽。2、阿拉嘉宝在西藏区域聚焦高端,作为当地的名优酒企,极具品牌力和产品力,经过多年运作在当地具有较为深厚的资源基础,当前已具备放量条件;此外,公司积极布局青藏高原酒旅融合项目,差异化丰富营销内容,有利于公司整体品牌力的提升。深度调整节奏显著,拐点向上趋势延续。公司聚焦产品结构升级、持续推动营销转型、全面推进酒旅融合,深度调整节奏显著:1、聚焦资源培育国之德、家之德、人之德、出口型等核心大单品,积极布局人之德抢占150-200元价位,青海全面导入国之德真年份产品,产品结构升级节奏明显。2、发力营销转型,实施直营专卖店、百家核心联盟商、千家核心终端及万家销售终端的“天网工程”战略,引入核心终端联盟商运营模式,渠道力显著增强。3、公司围绕旅游人群培育、旅游从业人群社群运营、旅游景区联合推广三个方面来强化酒旅融合,借助旅游消费带动产品动销和品牌传播,二三季度青海市场将进入旅游旺季,业绩拐点向上趋势有望延续。盈利预测与投资建议。预计2024-2026年EPS分别为0.34元、0.48元、0.59元,对应PE分别为30倍、21倍、17倍。公司受益于省内消费升级和省外市场开拓,看好公司长期成长能力,维持“买入”评级。风险提示:经济大幅下滑风险,消费复苏不及预期风险。

免责声明: 1.本站部分作品是由网友自主投稿和发布、编辑整理上传,对此类作品本站仅提供交流平台,不为其版权负责。 2.如发布机构认为违背了您的权益,请与我们联系,我们将对相关资料予以删除。 3.资源付费,仅为我们搜集整理和运营维护费用,感谢您的支持!

合集服务: 单个细分行业的合集获取请联系行研君:hanyanjun830

-

医药行业周报:看好医药反弹 西南证券 2024-04-29(40页) 附下载

附下载")

投资要点行情回顾:本周医药生物指数上涨4.4%,跑赢沪深300指数3.2个百分点,行业涨跌幅排名第6...

5.59 MB共40页中文简体

4天前5920积分

-

医药行业周报:2024年4月第四周创新药周报(附小专题PDE4靶点研发概况) 西南证券 2024-04-29(22页) 附下载

西南证券 2024-04-29(22页) 附下载")

A股和港股创新药板块及XBI指数本周走势2024年4月第四周,陆港两地创新药板块共计59个股上涨,3...

3.49 MB共22页中文简体

4天前69920积分

-

影视传媒行业周报:国内首个长时长视频大模型Vidu发布,重视国产多模态进展 西南证券 2024-04-29(19页) 附下载

附下载")

投资要点行情回顾:本周,传媒板块表现较好,上涨3.09%,跑输创业板约0.76个百分点(创业板指上涨...

3.02 MB共19页中文简体

4天前64920积分

-

食品饮料行业周报:头部白酒品牌业绩良好,大众品不乏亮点 上海证券 2024-04-29(26页) 附下载

附下载")

投资要点:本周行业要闻:1)1-3月规上企业白酒产量增长6%:国家统计局发布数据显示,3月,中国规模...

1.21 MB共26页中文简体

4天前79920积分

-

食品饮料行业周观点:白酒板块上行,食饮龙头企业业绩喜人 万联证券 2024-04-29(11页) 附下载

附下载")

行业核心观点:上周食品饮料板块上涨4.01%,于申万31个子行业中位列第7。上周(2024年4月22...

1.14 MB共11页中文简体

4天前87120积分

-

食品饮料行业周报:白酒龙头韧性强劲,关注绩优方向 东海证券 2024-04-29(11页) 附下载

附下载")

投资要点:二级市场表现:上周食品饮料板块上涨4.01%,跑赢沪深300指数2.81个百分点,在31个...

1.08 MB共11页中文简体

4天前14420积分

-

食品饮料行业周报:白酒1季度业绩增速较快,2季度需观察商务和宴席需求的恢复情况 中银证券 2024-04-29(15页) 附下载

附下载")

上周食品饮料板块涨跌幅为+4.0%,跑赢沪深300(+1.2%),在各行业中排名靠前。白酒1季度业绩...

910.97 KB共15页中文简体

4天前71220积分

-

果酒:近年崛起的时尚酒类,看头部企业如何做好品牌化与高端化 头豹词条报告系列 头豹研究院 2024-04-29(15页) 附下载

附下载")

果酒是以果品为原料,通过在鲜果或干制品中加入辅料,选取专用菌种进行发酵制造出来的一种酒,因其口感好、...

2.19 MB共15页中文简体

4天前19820积分

-

机器人行业周报:Optimus预计2025年对外销售,北京人形创新中心推出通用人形母平台“天工” 西南证券 2024-04-29(11页) 附下载

附下载")

投资要点行情回顾:本周(4月22日-4月28日)机器人指数收涨。中证机器人指数上涨3.3%,跑赢沪深...

1.54 MB共11页中文简体

4天前37020积分

-

中钨高新 2023年年报点评:需求弱势,业绩承压 西南证券 2024-04-29(6页) 附下载

附下载")

中钨高新(000657)投资要点事件:公司发布2023年年报及2024年一季报,2023年实现营收1...

1.18 MB共6页中文简体

4天前52518积分

-

亿帆医药 Q1业绩超预期,轻装上阵期待高增长 西南证券 2024-04-29(6页) 附下载

亿帆医药(002019)投资要点事件:公司发布2023年年报及2024年一季报,2023年公司实现营...

1.26 MB共6页中文简体

4天前14218积分

-

润泽科技 2023年年报点评:业绩稳健增长,AIDC前景广阔 西南证券 2024-04-29(14页) 附下载

附下载")

润泽科技(300442)投资要点事件:公司发布2023年年度报告,2023年实现营收43.5亿元,同...

2.1 MB共14页中文简体

4天前10618积分

-

同庆楼 三轮驱动强劲增长,门店爬坡期平稳度过 西南证券 2024-04-29(6页) 附下载

同庆楼(605108)投资要点事件:同庆楼发布2023年年报和2024年一季报,2023年公司实现营...

1.24 MB共6页中文简体

4天前97018积分

-

迎驾贡酒 一季度收入增长21%,洞藏系列延续增长 国信证券 2024-04-29(6页) 附下载

附下载")

迎驾贡酒(603198)核心观点2023年业绩继续高增长,预计洞藏系列占比提升至50%+。2023年...

741.11 KB共6页中文简体

4天前65718积分

-

首旅酒店 Q1盈利能力提升明显,期待全年表现 国金证券 2024-04-29(4页) 附下载

附下载")

首旅酒店(600258)事件2024年4月28日公司公告2024年一季度业绩,收入18.45亿元/+...

1.43 MB共4页中文简体

4天前19318积分

-

迎驾贡酒 洞藏放量产品结构优化明显,2024Q1顺利实现开门红 太平洋 2024-04-29(5页) 附下载

附下载")

迎驾贡酒(603198)事件:迎驾贡酒发布2023年年报和2024年一季报,2023年实现营收67....

632.97 KB共5页中文简体

4天前61218积分

-

迎驾贡酒 迎驾贡酒:顺利实现开门红,盈利能力稳步提升 中泰证券 2024-04-29(4页) 附下载

附下载")

迎驾贡酒(603198)投资要点事件1:迎驾贡酒发布2023年年报,2023年实现营业收入67.2亿...

551.23 KB共4页中文简体

4天前93918积分

-

天味食品 2024年一季报点评:中式复调维持高增,盈利能力持续提升 西南证券 2024-04-29(5页) 附下载

附下载")

天味食品(603317)投资要点事件:公司发布2024年一季报,24Q1实现营收8.5亿元,同比+1...

1.08 MB共5页中文简体

4天前71418积分

-

迎驾贡酒 洞藏系列延续高增势头,Q1收入利润均略超预期 中邮证券 2024-04-29(5页) 附下载

附下载")

迎驾贡酒(603198)事件公司发布2023年年报、2024年一季报。2023年,公司实现营业收入/...

487.6 KB共5页中文简体

4天前89418积分

-

石化机械 新增订单成绩亮眼,氢能布局进展迅速 西南证券 2024-04-29(6页) 附下载

石化机械(000852)投资要点事件:公司发布2023年年报和2024年一季报。2023年实现营收8...

1.33 MB共6页中文简体

4天前23818积分