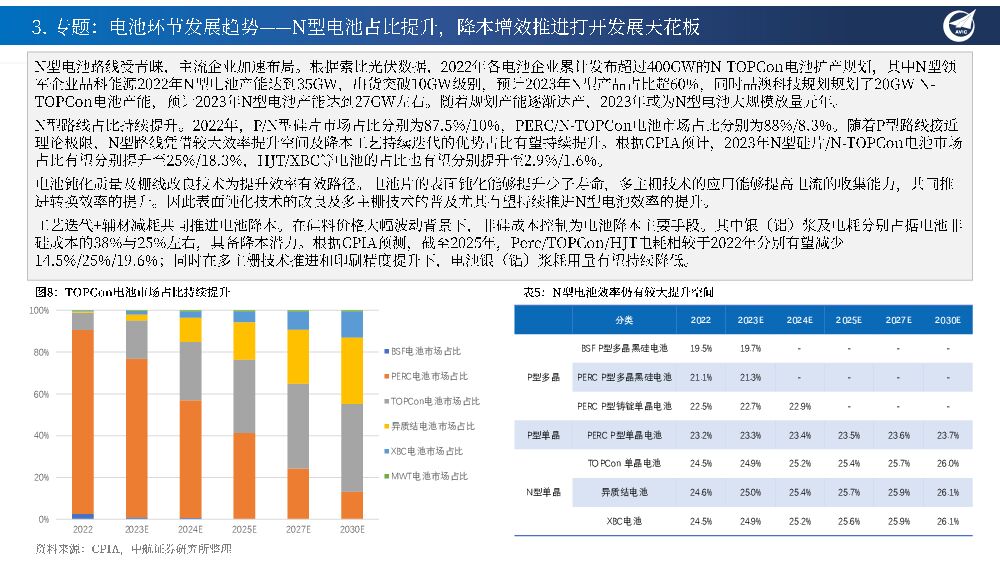

新能源行业周报:中国技术狂飙,欧盟的新能源野望与“二选一”终局展望中航证券2023-03-20.pdf

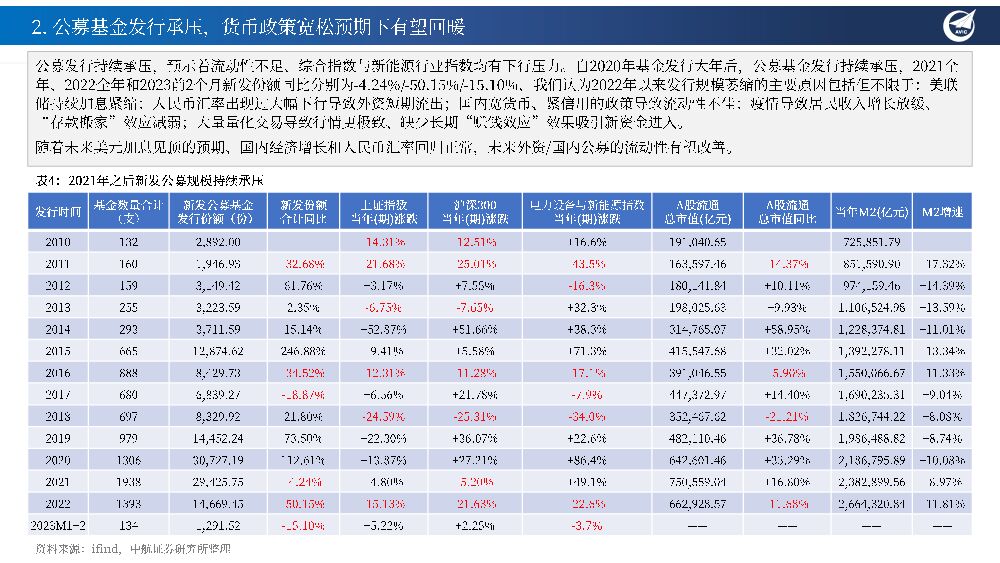

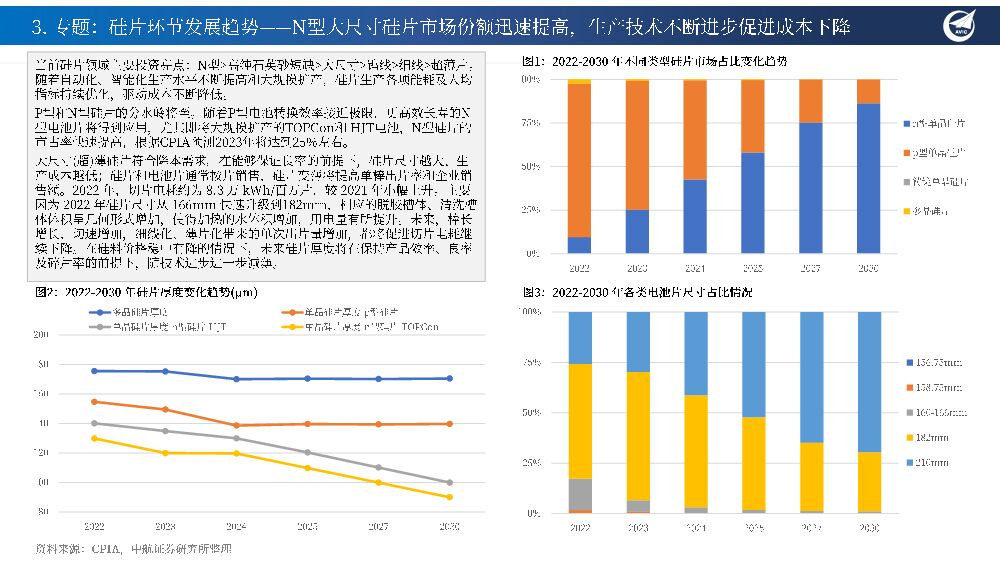

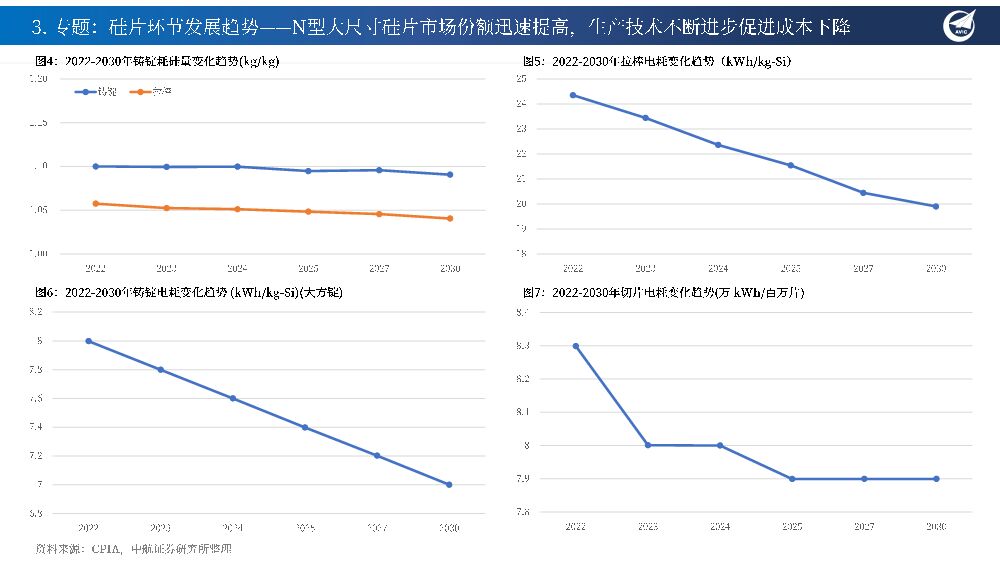

摘要:重点组合:TCL中环(3月金股)、天合光能(3月金股)、通威股份、福斯特、比亚迪、上能电气、东方电气、兰石重装、东岳集团H、中集安瑞科H本周专题一一光伏新技术加速普及,公募基金发行量反映流动性压力国内光伏产业占据全球绝对主导地位,并在国内的新技术应用、规模量产能力远远强干欧美同行。当前硅片领域主要投资亮点:N型电池>高纯石英砂短缺>大尺寸>钨线>细线>超薄片。随着自动化、智能化生产水平不断提高和大规模扩产,硅片生产各项能耗及人均指标持续优化,驱动成本不断降低。即将大规模扩产的TOPCon和HTT电池,N型硅片的市占率快速提高,根据CPIA预测2023年将达到25%左右。当地时间3月16日,欧盟委员会(EC)宣布了其拟议的《净零工业法案》,该法案旨在扩大清洁能源技术的制造规模,提升欧盟制造净零技术的竞争力,并确保至2030年欧盟至少40%的清洁技术需求可以通过本土生产来满足,以减少“欧盟对高度集中进口的依赖”,欧盟委员会主席冯德莱恩呼吁欧盟降低对中国的风险敞口。我们认为欧盟在技术积累、本土产业链、工程师研发与生产管理效率等多方面劣势无法回避,未来若强力推广净零排放、欧7排放标准、Fit55、RE Power EU等政策,则对中国的光伏、储能等产品的依赖不可避免、且不可替代,二者只能得一。2021年以来公募基金发行持续承压,反映2022年以来的流动性困局。2022全年和2023前2个月新发份额同比分别为50.15%和-15.10%,同期电力设备与新能源指数涨福分别为-22.6%和-3.7%。随着未来美元加息见顶的预期、国内经济增长和人民币汇率回归正常,未来外资/国内公募的流动性有望改善。按照过往2018~2022年5次新能源各板块指数低点的反弹力度看行业跟踪与观点:投资主线与宏观环境:回朔2007年至今16年数据,美元指数与石油、天然气、煤炭指数大多数时候呈负相关关系,若未来美元加息后走强则各能源指数有望出现短期下行的行情。未来若多晶硅和碳酸锂价格出现持续下行趋势,如光伏和储能(锂电的股票PE投资弹性更大,“以价换量”将带来行业渗透率、差能利用率和综合毛利率的提升,届时若流动性充裕,更优先考虑销量、订单快速提升的科技创新领域,有望实现“戴维斯双击”。光伏:1)硅料价格维持较高水平,导致硅片/电池/组件的成本提升,预计在硅料价格降低至15万元/吨以下、“以价换量”逻辑会驱动硅片/电池/组件和辅材放量;2)近期因为进口高纯石英砂短缺、价值头部硅料企业纷纷锁定供给,因此N型硅片出现局部短缺,无其是大量TOPCon和HJT电池产线纷纷投产、对应N型硅片的需求增长明显,因此从石英砂、坩埚企业到“超额锁砂”的头部硅片企业得到较为明显的关注;3)关注新能源赛道玩家,无落后产能及库存负担,新产能效率更高,盈利格局开阔;4)未来一年应该重点观察技术有所突破、市占率领先/提升、非硅成本快速降低的公司:具有“技术革新”的钙钛矿及其工艺装备、POE粒子与胶膜、钠电池正极/硬碳负极/钠系电解液、N型大硅片、透明背板、TOPCon/HJT/IBC等新型电池及核心设备供应商、储能专用电芯、PET铜箔/铝箔等。5)重点关注:TCL中环、隆基绿能、通威股份、中来股份、福斯特、福莱特、联泓新科、天洋新材、美畅股份、欧晶科技、晶科能源、双良节能+捷佳伟创、华民股份等。

免责声明: 1.本站部分作品是由网友自主投稿和发布、编辑整理上传,对此类作品本站仅提供交流平台,不为其版权负责。 2.如发布机构认为违背了您的权益,请与我们联系,我们将对相关资料予以删除。 3.资源付费,仅为我们搜集整理和运营维护费用,感谢您的支持!

合集服务: 单个细分行业的合集获取请联系行研君:hanyanjun830

-

新能源产业趋势跟踪(24年4月上):新兴市场的电池需求有望逐步打开 五矿证券 2024-04-18(50页) 附下载

:新兴市场的电池需求有望逐步打开 五矿证券 2024-04-18(50页) 附下载")

新能源产业趋势点评(2024年3月30日-2024年4月12日)能源金属锂:4月下旬车展或将提振新能...

2.41 MB共50页中文简体

2小时前020积分

-

新能源板块行业周报:3月动力电池产销环比回升,宁德时代发布天恒储能系统 海通国际 2024-04-18(9页) 附下载

投资要点:新能源车产销呈较快增长。根据中汽协会数据公众号,(1)产量:3月我国新能源汽车产量86.3...

1.62 MB共9页中文简体

2小时前020积分

-

有色金属:俄金属受英美限制交易,具体影响几何? 中航证券 2024-04-18(4页) 附下载

俄金属遭英美制裁:4月13日,美国和英国宣布对俄罗斯实施新的交易限制,此次针对的是俄罗斯生产的铝、铜...

1009.99 KB共4页中文简体

2小时前020积分

-

商监管趋严,保险投资端压力或将缓释 中航证券 2024-04-18(12页) 附下载

市场表现:本期(2024.4.8-2024.4.12)非银(申万)指数-5.70%,行业排名29/3...

1.33 MB共12页中文简体

2小时前020积分

-

玉龙股份 聚焦黄金+新能源矿业,走向价值重估之路 信达证券 2024-04-18(5页) 附下载

玉龙股份(601028)事件:公司发布2023年年报与2024年一季报,2023年营收24.24亿元...

559.06 KB共5页中文简体

2小时前018积分

-

长安汽车 新能源转型提速 平安证券 2024-04-18(4页) 附下载

长安汽车(000625)事项:公司披露2023年业绩报告,2023年公司实现营业收入1513.0亿元...

773.78 KB共4页中文简体

2小时前018积分

-

兴瑞科技 汽车电子业务助推业绩成长,新能源汽零基地投产在即 国投证券 2024-04-18(5页) 附下载

兴瑞科技(002937)事件:公司发布2023年年度报告,全年实现营收20.06亿元,同比增长13....

960.27 KB共5页中文简体

2小时前018积分

-

宇通重工 年报点评:市场需求疲软和资产减值计提拖累业绩表现,新能源产品竞争力凸显 中原证券 2024-04-18(5页) 附下载

宇通重工(600817)事件:公司发布2023年年报:公司实现营业收入29.07亿元,同比下滑18....

409.82 KB共5页中文简体

2小时前018积分

-

浙江仙通 2023年年报&2024年Q1季报点评报告:2024年Q1归母净利润同比+71%,新能源车项目放量&盈利能力提升持续贡献利润弹性 国海证券 2024-04-18(5页) 附下载

浙江仙通(603239)事件:2024年4月17日,浙江仙通发布2023年年报&2024年Q1季报:...

300.63 KB共5页中文简体

2小时前018积分

-

锋尚文化 在手订单充沛,C端项目有望驱动新成长 中航证券 2024-04-18(6页) 附下载

锋尚文化(300860)以“文化+科技”为创意核心,打造独特中国文化名片。公司成立于2002年7月,...

1.73 MB共6页中文简体

2小时前018积分

-

广发证券 2023年报点评:自营业务表现亮眼,财富管理稳步推进 中航证券 2024-04-18(6页) 附下载

广发证券(000776)公司披露2023年年报2023年公司实现营收233.00亿元(-7.29%)...

1.51 MB共6页中文简体

2小时前018积分

-

康普化学 北交所信息更新:新能源金属材料研究院落成促研发,2023年利润增长44% 开源证券 2024-04-18(4页) 附下载

康普化学(834033)2023年年报出炉,归母净利润同比增长44%,毛利率增加5.28个百分点全球...

651.37 KB共4页中文简体

2小时前018积分

-

金开新能 2023年公司业绩平稳增长,新能源装机稳步增加 国信证券 2024-04-18(8页) 附下载

金开新能(600821)核心观点2023年收入利润稳步增长,2023Q4归母净利润有所下滑。2023...

516.76 KB共8页中文简体

2小时前018积分

-

国电电力 火电、新能源稳健增长,电价上行促进水电板块盈利提升 国信证券 2024-04-18(7页) 附下载

国电电力(600795)核心观点营业收入有所下降,归母净利润实现大幅增长。2023年,公司实现营收1...

324.76 KB共7页中文简体

2小时前018积分

-

2024年Q1及3月经济数据点评:Q1经济增速超预期,制造业率先修复 中航证券 2024-04-18(12页) 附下载

核心观点今年Q1GDP不变价同比+5.3%,明显高于市场预期的+4.9%。生产法角度,Q1第二和第三...

4.1 MB共12页中文简体

2小时前015积分

-

金融市场分析周报 中航证券 2024-04-18(20页) 附下载

CPI/PPI:3月CPI同比大幅回落至0.1%,环比由正转负,猪肉等食品价格再次转跌,非食品价格涨...

4.92 MB共20页中文简体

2小时前010积分

-

电子行业周报:华为召开鸿蒙生态春季沟通会,智界S7与MateBook X Pro焕新亮相 中航证券 2024-04-17(18页) 附下载

附下载")

行情回顾本周电子(申万)板块指数周涨跌幅为-4.33%,在申万一级行业涨跌幅中排名第25。电子行业(...

4.29 MB共18页中文简体

1天前220积分

-

2024年社服行业年度策略:被“AI”包围的“新消费”中航证券2024-04-10 附下载

富强、民主、文明、和谐、自由、平等、公正、法治、爱国、敬业、诚信、友善

6.66 MB共页中文简体

2天前020积分

-

新能源周报(第82期):重视小米汽车产业链,出海有望超预期 太平洋 2024-04-14(38页) 附下载

报告摘要行业整体策略:重视小米电动车产业链,出海有望超预期从小米、FSD等的突破看,下游的创新进展有...

2.4 MB共38页中文简体

2天前020积分

-

新能源板块行业信息点评:1-2月风电并网9.89GW,同比增长69%海通国际2024-04-10 附下载

富强、民主、文明、和谐、自由、平等、公正、法治、爱国、敬业、诚信、友善

1.5 MB共页中文简体

2天前220积分