口子窖股权激励计划推出,改革有望加速推进东方证券2023-03-17.pdf

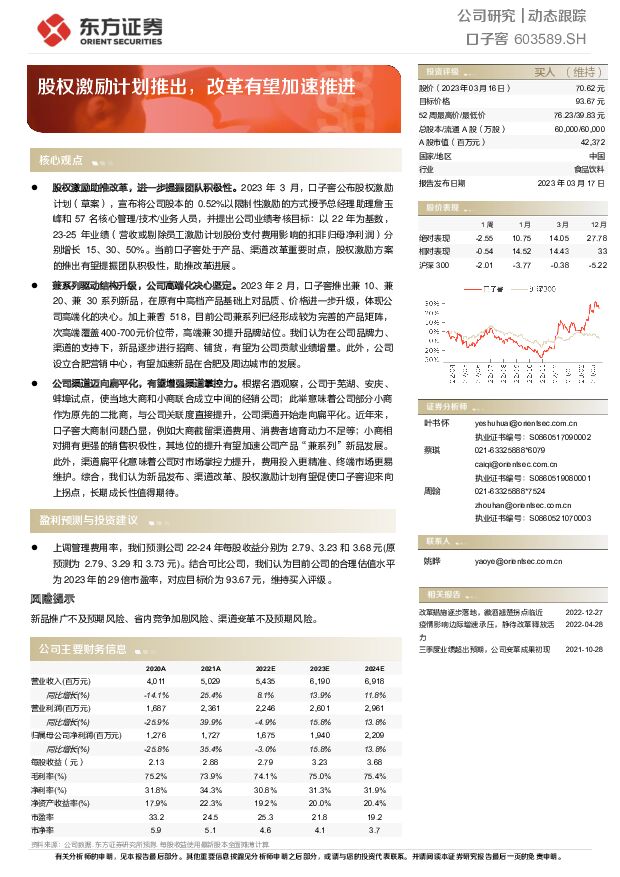

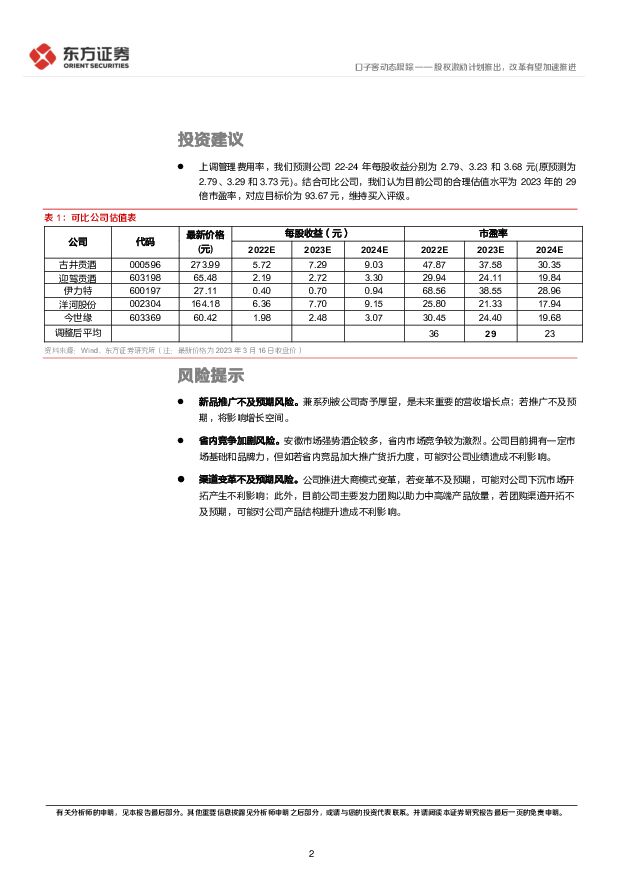

摘要:口子窖(603589)核心观点股权激励助推改革,进一步提振团队积极性。2023年3月,口子窖公布股权激励计划(草案),宣布将公司股本的0.52%以限制性激励的方式授予总经理助理詹玉峰和57名核心管理/技术/业务人员,并提出公司业绩考核目标:以22年为基数,23-25年业绩(营收或剔除员工激励计划股份支付费用影响的扣非归母净利润)分别增长15、30、50%。当前口子窖处于产品、渠道改革重要时点,股权激励方案的推出有望提振团队积极性,助推改革进展。兼系列驱动结构升级,公司高端化决心坚定。2023年2月,口子窖推出兼10、兼20、兼30系列新品,在原有中高档产品基础上对品质、价格进一步升级,体现公司高端化的决心。加上兼香518,目前公司兼系列已经形成较为完善的产品矩阵,次高端覆盖400-700元价位带,高端兼30提升品牌站位。我们认为在公司品牌力、渠道的支持下,新品逐步进行招商、铺货,有望为公司贡献业绩增量。此外,公司设立合肥营销中心,有望加速新品在合肥及周边城市的发展。公司渠道迈向扁平化,有望增强渠道掌控力。根据名酒观察,公司于芜湖、安庆、蚌埠试点,使当地大商和小商联合成立中间的经销公司;此举意味着公司部分小商作为原先的二批商,与公司关联度直接提升,公司渠道开始走向扁平化。近年来,子窖大商制问题凸显,例如大商截留渠道费用、消费者培育动力不足等;小商相对拥有更强的销售积极性,其地位的提升有望加速公司产品“兼系列”新品发展。此外,渠道扁平化意味着公司对市场掌控力提升,费用投入更精准、终端市场更易维护。综合,我们认为新品发布、渠道改革、股权激励计划有望促使口子窖迎来向上拐点,长期成长性值得期待。盈利预测与投资建议上调管理费用率,我们预测公司22-24年每股收益分别为2.79、3.23和3.68元(原预测为2.79、3.29和3.73元)。结合可比公司,我们认为目前公司的合理估值水平为2023年的29倍市盈率,对应目标价为93.67元,维持买入评级。风险提示新品推广不及预期风险、省内竞争加剧风险、渠道变革不及预期风险。

免责声明: 1.本站部分作品是由网友自主投稿和发布、编辑整理上传,对此类作品本站仅提供交流平台,不为其版权负责。 2.如发布机构认为违背了您的权益,请与我们联系,我们将对相关资料予以删除。 3.资源付费,仅为我们搜集整理和运营维护费用,感谢您的支持!

合集服务: 单个细分行业的合集获取请联系行研君:hanyanjun830

-

东方证券 2023年年报点评:轻资产业务均有所承压,信用减值持续拖累业绩 中原证券 2024-04-12(10页) 附下载

附下载")

东方证券(600958)2023年年报概况:东方证券2023年实现营业收入170.90亿元,同比-8...

347.37 KB共10页中文简体

1周前218积分

-

东方证券 市场环境制约业绩,信用自营贡献增长 国投证券 2024-04-04(4页) 附下载

附下载")

东方证券(600958)事件:公司披露2023年报,全年实现营业收入171亿元(YoY-9%),归母...

571.33 KB共4页中文简体

3周前10818积分

-

东方证券 财富管理业务稳健发展,估值具有安全边际 开源证券 2024-03-28(4页) 附下载

附下载")

东方证券(600958)财富管理业务稳健发展,估值具有安全边际2023年公司营业总收入/归母净利润为...

847.41 KB共4页中文简体

1个月前30318积分

-

东方证券 自营稳固,反转持续 国信证券 2024-03-28(6页) 附下载

附下载")

东方证券(600958)核心观点东方证券发布2023年年度报告。2023年,公司实现营业收入170....

436.84 KB共6页中文简体

1个月前73218积分

-

东方证券 财富管理业务有所承压,股质规模进一步压缩 国联证券 2024-03-28(4页) 附下载

附下载")

东方证券(600958)事件:东方证券发布2023年报,公司累计实现营业收入170.9亿,同比-8....

335.82 KB共4页中文简体

1个月前91518积分

-

东方证券 公司季报点评:三季度自营环比显著增长,前三季度归母净利润同比+42.7% 海通国际 2023-12-19(14页) 附下载

附下载")

东方证券(600958)投资要点:2023年第三季度公司除自营收入环比显著增长外,其余业务同比及环比...

2.12 MB共14页中文简体

2023-12-2028718积分

-

东方证券 反转进行,价值重估 国信证券 2023-11-24(8页) 附下载

附下载")

东方证券(600958)事项:国信非银观点:基于权益市场波动对证券业务的影响,我们对公司的盈利预测下...

460.8 KB共8页中文简体

2023-11-2710018积分

-

东方证券 2023三季报点评:手续费型业务承压,自营投资逆势增长 开源证券 2023-11-20(4页) 附下载

附下载")

东方证券(600958)手续费型业务承压,自营投资逆势增长,估值具有安全边际2023前三季度公司营业...

837.85 KB共4页中文简体

2023-11-2182418积分

-

口子窖 兼香系列仍处推广期,Q3业绩阶段性承压 天风证券 2023-11-12(3页) 附下载

附下载")

口子窖(603589)事件:公司发布2023年三季度报告。2023Q3公司收入/归母净利润分别为15...

668.36 KB共3页中文简体

2023-11-1655518积分

-

口子窖 口子窖23Q3季报点评:老品动销优秀,省内表现较优 浙商证券 2023-11-08(3页) 附下载

附下载")

口子窖(603589)投资要点事件:23Q1-3公司实现营业收入44.46亿元,同比+18.18%;...

490.69 KB共3页中文简体

2023-11-0952618积分

-

口子窖 3Q23收入环比降速,盈利能力改善 中银证券 2023-11-06(5页) 附下载

附下载")

口子窖(603589)口子窖公布2023年3季报。1-3Q23公司实现营收44.5亿元,同比增18....

494.27 KB共5页中文简体

2023-11-0745918积分

-

东方证券 业绩有望随市场修复延续复苏 国联证券 2023-11-01(4页) 附下载

附下载")

东方证券(600958)事件:东方证券发布三季报,前三季度累计实现营业收入137亿,同比+14%;归...

319.6 KB共4页中文简体

2023-11-0228118积分

-

东方证券 业绩符合预期,自营表现亮眼 浙商证券 2023-10-31(3页) 附下载

附下载")

东方证券(600958)投资要点业绩概览23Q1-3东方证券实现营业收入137.0亿元,同比增长13...

462.18 KB共3页中文简体

2023-11-015818积分

-

口子窖 2023年三季报点评:中秋错期收入增速放缓,净利率回升 国海证券 2023-10-29(5页) 附下载

附下载")

口子窖(603589)事件:2023年10月26日,口子窖发布三季报,公司前三季度实现营收44.46...

508.58 KB共5页中文简体

2023-10-3174918积分

-

口子窖 稳健推进渠道改革,适时去化渠道库存 国信证券 2023-10-29(6页) 附下载

附下载")

口子窖(603589)核心观点前三季度营收持续增长,全年业绩目标有望达成。单三季度,公司实现营业总收...

944.26 KB共6页中文简体

2023-10-3110518积分

-

口子窖 2023年三季报点评:收入增速环比放缓,静待新品势能释放 西南证券 2023-10-29(5页) 附下载

附下载")

口子窖(603589)投资要点事件:公司2023年前三季度实现收入44.5亿元,同比+18.2%,归...

1.18 MB共5页中文简体

2023-10-3164218积分

-

口子窖 2023年三季报点评:稳健增长,筑牢省内基本盘 国元证券 2023-10-29(3页) 附下载

附下载")

口子窖(603589)事件公司公告2023年三季报。23Q1-3,公司实现总营收44.46亿元(+1...

1.06 MB共3页中文简体

2023-10-319018积分

-

东方证券 东方证券2023年半年报点评 江海证券 2023-09-26(3页) 附下载

附下载")

东方证券(600958)事件:东方证券发布 2023 年中报,实现营业收入 86.95 亿元,同比增...

301.05 KB共3页中文简体

2023-09-2853018积分

-

股权策略周报:利率可能已到顶,股市调整是短暂的 东方证券(香港) 2023-09-21(3页) 附下载

2023-09-21(3页) 附下载")

美联储9月份FOMC符合预期不加息,但点阵图显示19位会议成员之中12位认为今年还有一次加息的机会。...

899.54 KB共3页中文简体

2023-09-2279510积分

-

东方证券 自营业务依旧持续领先,买方投顾规模稳健扩大 太平洋 2023-09-15(4页) 附下载

附下载")

东方证券(600958)事件:公司近日发布2023年中报,实现营业收入86.95亿元,同比增19.2...

893.15 KB共4页中文简体

2023-09-1673818积分