2023年第10周地产周报:控量保价下市场将延续弱复苏态势东方证券2023-03-14.pdf

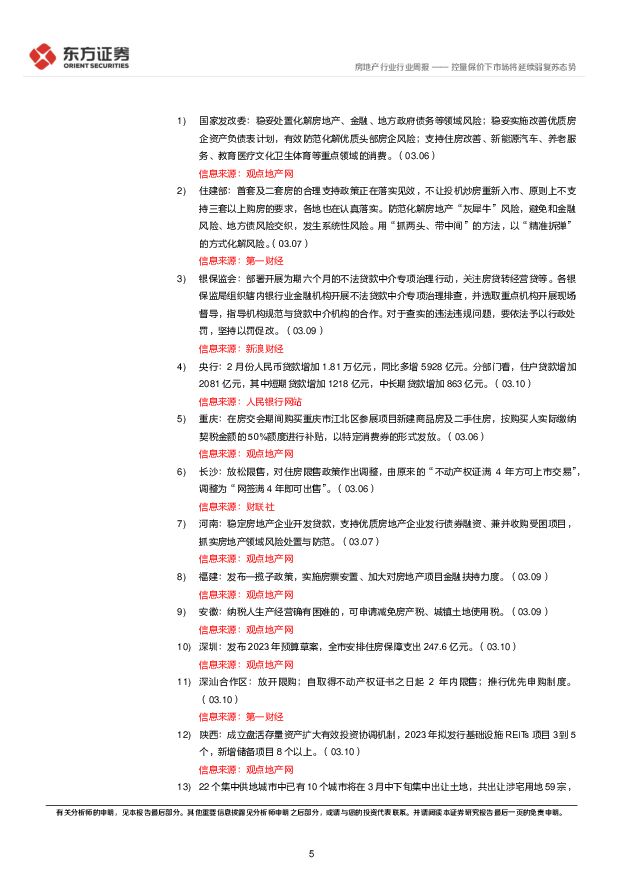

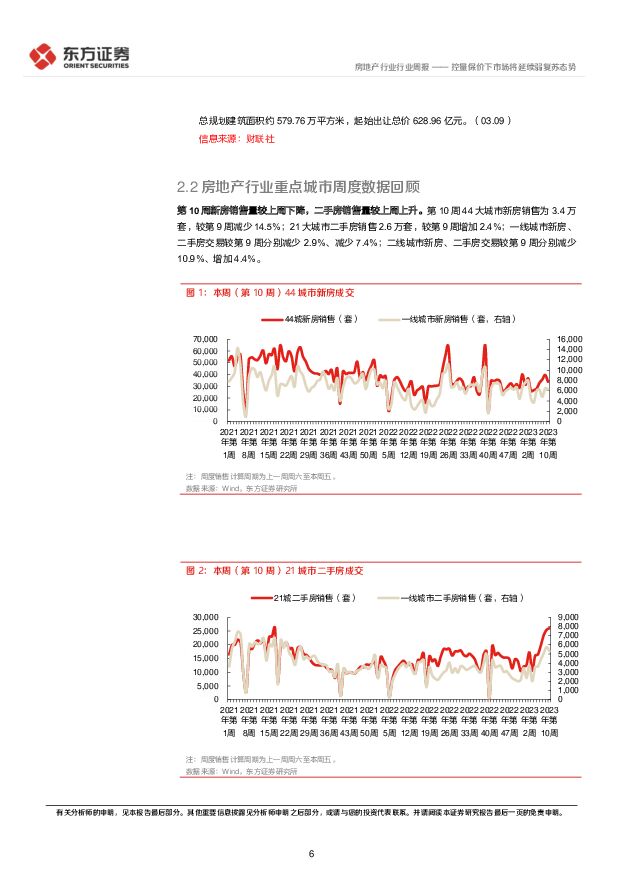

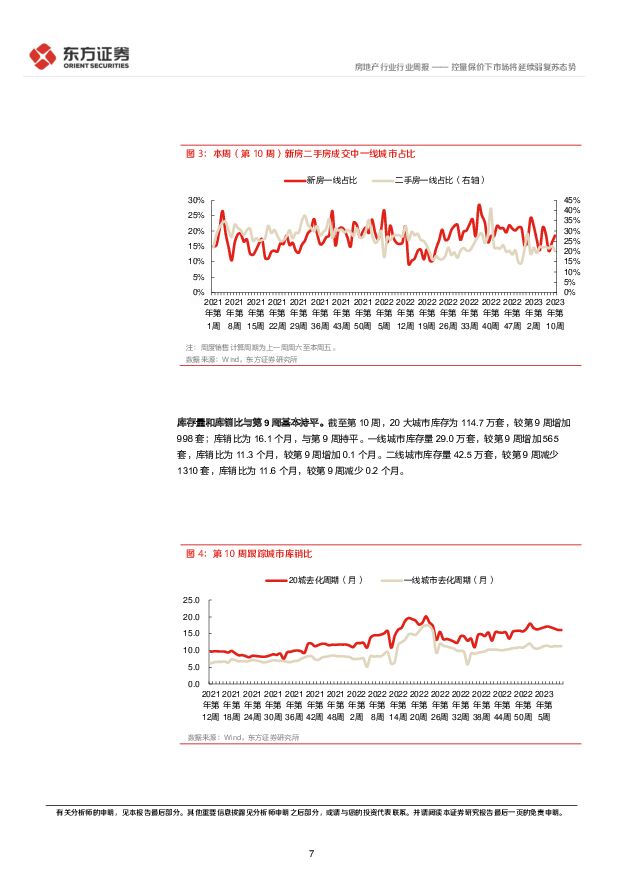

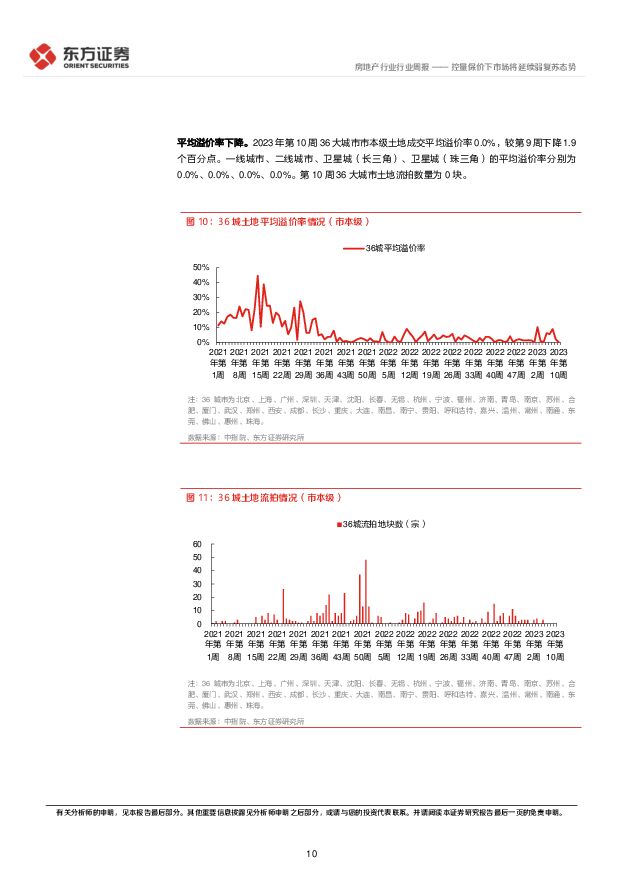

摘要:核心观点本周市场回顾。第10周房地产板块指数弱于沪深300指数,弱于创业板指。房地产板块较沪深300指数相对收益为-0.9%。沪深300指数报收3967.14,周度涨幅为-4.0%;创业板指数报收2370.36,周度涨幅-2.1%;房地产板块指数报收2898.13,周度涨幅为-4.9%。本周行业要闻。发改委:稳妥处置化解房地产等领域风险,稳妥实施改善优质房企资产负债表计划,支持住房改善等重点领域消费。住建部:防范化解房地产“灰犀牛”风险,一视同仁支持优质国有房企和民企。银保监会:部署开展为期六个月的不法贷款中介专项治理行动,关注房贷转经营贷等。央行:2月份住户中长期贷款增加863亿元。重庆:房交会期间购房契税50%补贴,以消费券形式发放。长沙:限售条件调整为网签满4年。河南:稳定房地产企业开发贷款,支持优质房地产企业发行债券融资。福建:实施房票安置、加大对房地产项目金融扶持力度。安徽:纳税人生产经营确有困难的,可申请减免房产税。深汕合作区:取消限购,取证2年内限售,推行优先申购制度。陕西:2023年拟发行基础设施REITs项目3到5个。10个城市将在3月中下旬集中出让土地,共出让涉宅用地59宗。第10周新房销售量较上周下降,二手房销售量较上周上升。第10周44大城市新房销售为3.4万套,较第9周减少14.5%;21大城市二手房销售2.6万套,较第9周增加2.4%;一线城市新房、二手房交易较第9周分别减少2.9%、减少7.4%;二线城市新房、二手房交易较第9周分别减少10.9%、增加4.4%。库存量和库销比与第9周基本持平。截至第10周,20大城市库存为114.7万套,较第9周增加998套;库销比为16.1个月,与第9周持平。本周土地市场出让热度较第9周下降。第10周36大城市市本级合计成交土地0块。土地出让金减少。第10周36大城市市本级土地出让金为0亿元,较第9周减少2.9亿元。平均溢价率下降。2023年第10周36大城市市本级土地成交平均溢价率0.0%,较第9周下降1.9个百分点。重点公司公告。万科成功配售3亿股新H股。旭辉公布境外债务重组初步方案及盈利预告。保利发展、招商蛇口、金地集团、龙湖集团、华发股份、中国金茂、首开股份公布2月经营情况。天地源发布2022年业绩快报。融创服务、绿城服务发布盈利预告。越秀服务发布业绩公告及股息分派政策。佳兆业股票复牌。投资建议与投资标的本周央行公布2月份金融数据,人民币贷款增加1.81万亿元,总量延续强劲增长,同时结构优化,居民部门贷款有所改善。春节以来一二线部分城市的房地产市场回暖明显,从新房数据看有边际减弱的趋势,但总体上3月销售热度仍有所维持。我们分析销售改善的原因主要在于年前因疫情积压的部分购房需求释放,同时一些房企通过债务置换和展期等方式缓解了部分现金流压力,继续牺牲利润推盘的动力不足,因而市场有效供给减少,货值充足、推盘坚决的头部央国企和高评级民企销售表现更好。具体到二手房成交好于新房,主要由于二手房此前折价幅度更大,且无交付风险。在房企控量保价下,我们认为市场仍将延续弱复苏的态势,去年拿地力度较大的强信用房企将扩大相对优势。政策方面,本周深汕合作区取消限购,长沙优化限售,重庆实行购房补贴等,需求端宽松延续,但低能级城市政策进一步放松的空间有限。银保监会开展为期六个月的不法贷款中介专项治理行动,将关注房贷转经营贷等,结合住建部负责人重申不让投机炒房重新入市、原则上不支持三套以上购房的要求,我们认为后续政策仍将在“房住不炒”底线之上精准释放合理需求。看好能够穿越本轮周期的企业,看好央国企和稳健经营的高评级民企在当前竞争格局中的相对优势,同时看好迅速成长且信用受损较小的物管和商管行业。风险提示:地产逆周期政策不及预期。销售大幅下滑。房企信用风险进一步扩大。

免责声明: 1.本站部分作品是由网友自主投稿和发布、编辑整理上传,对此类作品本站仅提供交流平台,不为其版权负责。 2.如发布机构认为违背了您的权益,请与我们联系,我们将对相关资料予以删除。 3.资源付费,仅为我们搜集整理和运营维护费用,感谢您的支持!

合集服务: 单个细分行业的合集获取请联系行研君:hanyanjun830

-

东方证券 2023年年报点评:轻资产业务均有所承压,信用减值持续拖累业绩 中原证券 2024-04-12(10页) 附下载

附下载")

东方证券(600958)2023年年报概况:东方证券2023年实现营业收入170.90亿元,同比-8...

347.37 KB共10页中文简体

1周前218积分

-

东方证券 市场环境制约业绩,信用自营贡献增长 国投证券 2024-04-04(4页) 附下载

附下载")

东方证券(600958)事件:公司披露2023年报,全年实现营业收入171亿元(YoY-9%),归母...

571.33 KB共4页中文简体

3周前10818积分

-

东方证券 财富管理业务稳健发展,估值具有安全边际 开源证券 2024-03-28(4页) 附下载

附下载")

东方证券(600958)财富管理业务稳健发展,估值具有安全边际2023年公司营业总收入/归母净利润为...

847.41 KB共4页中文简体

1个月前30318积分

-

东方证券 自营稳固,反转持续 国信证券 2024-03-28(6页) 附下载

附下载")

东方证券(600958)核心观点东方证券发布2023年年度报告。2023年,公司实现营业收入170....

436.84 KB共6页中文简体

1个月前73218积分

-

东方证券 财富管理业务有所承压,股质规模进一步压缩 国联证券 2024-03-28(4页) 附下载

附下载")

东方证券(600958)事件:东方证券发布2023年报,公司累计实现营业收入170.9亿,同比-8....

335.82 KB共4页中文简体

1个月前91518积分

-

东方证券 公司季报点评:三季度自营环比显著增长,前三季度归母净利润同比+42.7% 海通国际 2023-12-19(14页) 附下载

附下载")

东方证券(600958)投资要点:2023年第三季度公司除自营收入环比显著增长外,其余业务同比及环比...

2.12 MB共14页中文简体

2023-12-2028718积分

-

东方证券 反转进行,价值重估 国信证券 2023-11-24(8页) 附下载

附下载")

东方证券(600958)事项:国信非银观点:基于权益市场波动对证券业务的影响,我们对公司的盈利预测下...

460.8 KB共8页中文简体

2023-11-2710018积分

-

东方证券 2023三季报点评:手续费型业务承压,自营投资逆势增长 开源证券 2023-11-20(4页) 附下载

附下载")

东方证券(600958)手续费型业务承压,自营投资逆势增长,估值具有安全边际2023前三季度公司营业...

837.85 KB共4页中文简体

2023-11-2182418积分

-

东方证券 业绩有望随市场修复延续复苏 国联证券 2023-11-01(4页) 附下载

附下载")

东方证券(600958)事件:东方证券发布三季报,前三季度累计实现营业收入137亿,同比+14%;归...

319.6 KB共4页中文简体

2023-11-0228118积分

-

东方证券 业绩符合预期,自营表现亮眼 浙商证券 2023-10-31(3页) 附下载

附下载")

东方证券(600958)投资要点业绩概览23Q1-3东方证券实现营业收入137.0亿元,同比增长13...

462.18 KB共3页中文简体

2023-11-015818积分

-

东方证券 东方证券2023年半年报点评 江海证券 2023-09-26(3页) 附下载

附下载")

东方证券(600958)事件:东方证券发布 2023 年中报,实现营业收入 86.95 亿元,同比增...

301.05 KB共3页中文简体

2023-09-2853018积分

-

股权策略周报:利率可能已到顶,股市调整是短暂的 东方证券(香港) 2023-09-21(3页) 附下载

2023-09-21(3页) 附下载")

美联储9月份FOMC符合预期不加息,但点阵图显示19位会议成员之中12位认为今年还有一次加息的机会。...

899.54 KB共3页中文简体

2023-09-2279510积分

-

东方证券 自营业务依旧持续领先,买方投顾规模稳健扩大 太平洋 2023-09-15(4页) 附下载

附下载")

东方证券(600958)事件:公司近日发布2023年中报,实现营业收入86.95亿元,同比增19.2...

893.15 KB共4页中文简体

2023-09-1673818积分

-

东方证券 2023年中报点评:投资收益显著改善推动公司释放业绩弹性 中原证券 2023-09-05(9页) 附下载

附下载")

东方证券(600958)2023 年中报概况:东方证券 2023 年上半年实现营业收入 86.95 ...

664.32 KB共9页中文简体

2023-09-0822618积分

-

东方证券 二季度增速收敛,机构业务增长强劲 国信证券 2023-09-01(6页) 附下载

附下载")

东方证券(600958)东方证券发布 2023 年半年度报告。2023 年上半年, 公司实现营业收入...

470.12 KB共6页中文简体

2023-09-0628118积分

-

东方证券 自营信用提振业绩,资管稳居行业前列 安信证券 2023-09-01(5页) 附下载

附下载")

东方证券(600958)事件:公司公布2023年半年报,上半年实现营业收入87亿元(YoY+19%)...

575.59 KB共5页中文简体

2023-09-0631618积分

-

东方证券 东方证券2023H1点评:投资业务驱动净利润高增,减值计提构成一定拖累 开源证券 2023-09-01(4页) 附下载

附下载")

东方证券(600958)投资业务驱动净利润高增,减值计提构成一定拖累2023H1公司营业总收入/归母...

857.81 KB共4页中文简体

2023-09-065718积分

-

东方证券 公司有望随市场修复延续业绩复苏态势 国联证券 2023-08-31(4页) 附下载

附下载")

东方证券(600958)事件:东方证券发布半年报,23H1实现营业收入87亿,同比+19.2%;归母...

317.49 KB共4页中文简体

2023-09-066518积分

-

东方证券 高增效应有望全年贯穿,基金投顾布局超前 太平洋 2023-07-23(4页) 附下载

附下载")

东方证券(600958)事件:公司发布公告,预计1H23公司归母净利润为18.00-20.00亿元,...

924.65 KB共4页中文简体

2023-07-2410418积分

-

股权策略周报:人工智能推动美股在财报季前到一年高位 东方证券(香港) 2023-07-20(3页) 附下载

2023-07-20(3页) 附下载")

第二季度的业绩公布期已经开始,投资者的焦点将从经济数据和央行的货币政策转移关注最新的公司财报,看看它...

881.89 KB共3页中文简体

2023-07-2132010积分