高速公路行业报告系列(一):中国高速公路行业回顾与展望国联证券2023-03-01.pdf

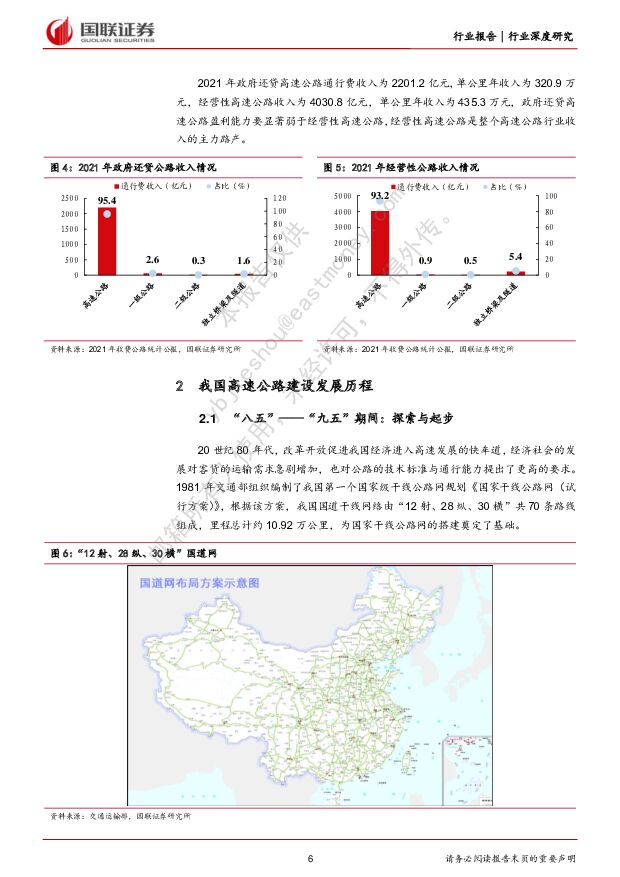

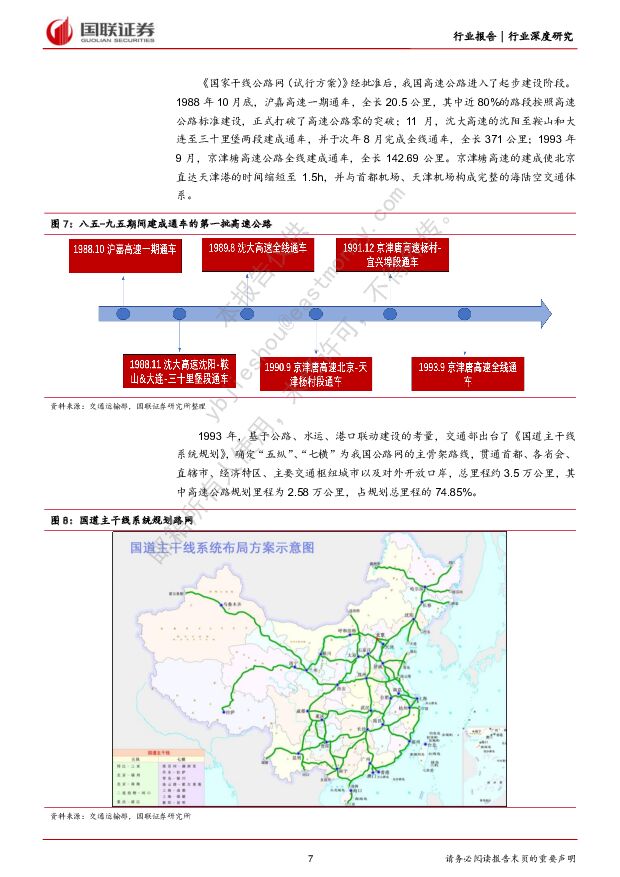

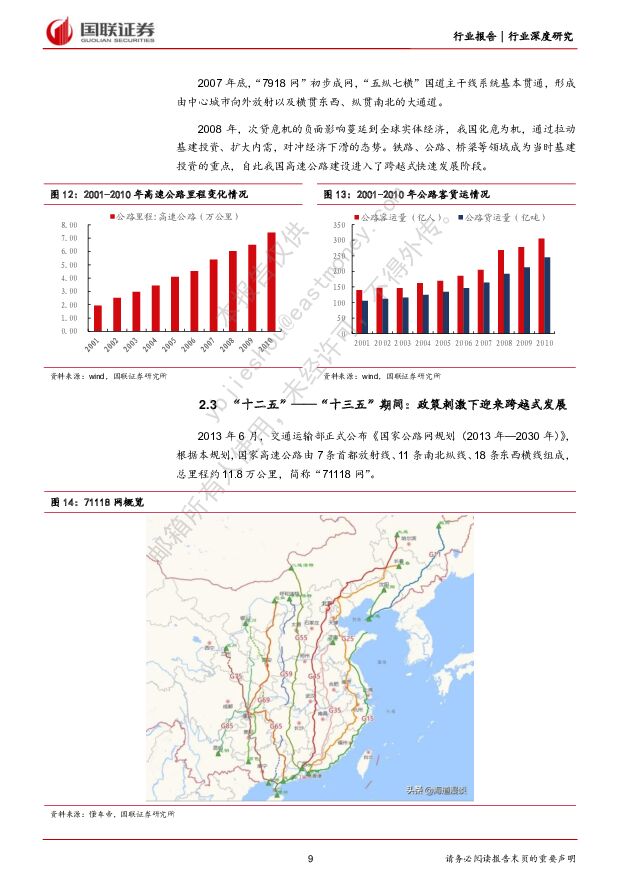

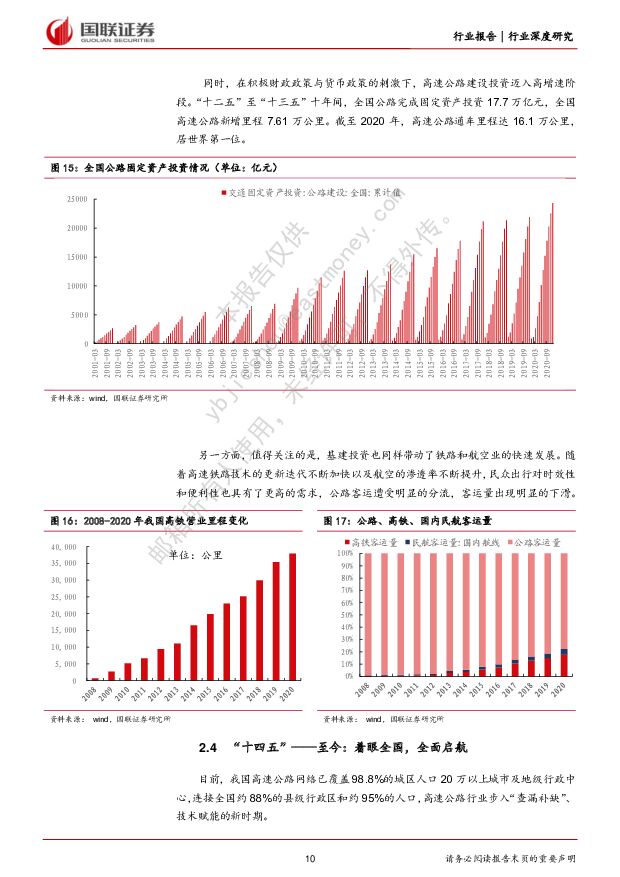

摘要:高速公路现状概览:经营性高速经济效益更优根据《2021年收费公路统计公报》, 我国经营性高速公路9.26万公里,占收费高速公路里程的57.4%; 经营性高速公路收入为4030.8亿元, 占高速公路收入的64.7%,经营性高速公路是高速公路行业收入的主力路产。我国高速公路发展大致历经四个阶段“八五” ——“九五”规划期间是探索与起步阶段,“十五” ——“十一五”期间我国高速公路网初现雏形,“十二五” ——“十三五”期间在积极的财政政策和货币政策刺激下高速公路建设迎来跨越式发展,“十四五” ——至今,高速公路行业步入“查漏补缺”、技术赋能的新时期。行业目前存在的痛点问题收入空间收窄,项目建设成本不断增加:高铁和民航对公路客运产生分流,货运受到“公转铁”等政策的影响,高速公路路费收入空间缩窄。土地价格上升以及材料、人工等成本的攀升等原因导致建设成本日益高企。支出远大于收入,债务负担日益沉重:高速公路行业属借钱修路、收费还贷的经营模式,在面临收支缺口扩大的情况下债务负担较为沉重。基于当下困境,“内外兼顾”则可行之致远根据现行政策,提高高速公路通行能力的改扩建工程可重新核定经营期限。通过改扩建延长成熟路产,扩建后无需经历新路产培育期,投资收益率可以有所保障,同时可使收费年限得到有效延长。着眼于具有发展潜力地区的路段成为当前高速主体扩充主业的重要方式。日益崛起的中部地区成为收购的重点区域,从实际收益来看,通过发掘省外的潜力路产的确能够实现主业的有效扩容。投资建议山东高速( 600350.SH):看好京台高速德齐段和济泰段通车后车流量回升增厚业绩,以及公司稳健的经营业绩将为分红收益提供保障,给予“买入”评级。给予公司2023年9.3倍PE,对应目标价7.0元,首次覆盖,给予“买入”评级。越秀交通基建( 1052.HK):看好兰尉高速并表后有效减轻分拆汉孝高速的影响,进一步提升公司的盈利水平。给予公司2023年9.5倍PE,对应目标价5.6港币,首次覆盖,给予“买入”评级。风险提示: 经济增长不及预期风险;路网分流风险;行业政策变化

免责声明: 1.本站部分作品是由网友自主投稿和发布、编辑整理上传,对此类作品本站仅提供交流平台,不为其版权负责。 2.如发布机构认为违背了您的权益,请与我们联系,我们将对相关资料予以删除。 3.资源付费,仅为我们搜集整理和运营维护费用,感谢您的支持!

合集服务: 单个细分行业的合集获取请联系行研君:hanyanjun830

-

煤炭行业报告:动力煤增加进口量,炼焦煤开始去库存 东兴证券 2024-04-24(13页) 附下载

附下载")

国内动力煤价格继续下行。截至4月19日,秦皇岛动力煤山西优混5500平仓价格820元/吨,环比上月降...

1.11 MB共13页中文简体

1天前020积分

-

社会服务:24Q1商社板块持仓上升,建议关注结构性机会 国联证券 2024-04-24(9页) 附下载

附下载")

社会服务、商贸零售、美容护理基金重仓比例均环比上升2024Q1社会服务、商贸零售、美容护理基金重仓持...

865.09 KB共9页中文简体

1天前020积分

-

复合调味品:行业景气,竞争稳定 国联证券 2024-04-24(19页) 附下载

复合调味品增速有望持续领先于调味品行业随着餐饮连锁化率提升及门店降本增效诉求增强,家庭结构变化以及“...

1.26 MB共19页中文简体

1天前020积分

-

房地产行业周报:房地产行业报告新房销售延续弱势“白名单”项目推进顺利 中邮证券 2024-04-24(11页) 附下载

投资要点上周北京优化老旧小区公积金贷款政策,全国第一批“白名单”项目也在顺利推进,根据证券时报,截至...

807.99 KB共11页中文简体

1天前020积分

-

中国平安 NBV延续高增,利润表现平稳 国联证券 2024-04-24(4页) 附下载

附下载")

中国平安(601318)事件:公司发布2024年一季报,公司实现NBV128.9亿,相同假设下同比+...

409.13 KB共4页中文简体

1天前218积分

-

中国中免 经营效率提升,盈利能力改善 国联证券 2024-04-24(3页) 附下载

中国中免(601888)事件:公司发布2024年第一季度报告。24Q1公司实现营收188.1亿元/同...

387.4 KB共3页中文简体

1天前018积分

-

中国电信 聚焦云改数转战略,经营业绩稳健增长 国联证券 2024-04-24(3页) 附下载

附下载")

中国电信(601728)事件:2024年4月23日,公司发布2024年一季度报告:实现营业收入134...

382.11 KB共3页中文简体

1天前218积分

-

中国平安 NBV延续高增,利润表现平稳 国联证券 2024-04-24(4页) 附下载

中国平安(601318)事件:公司发布2024年一季报,公司实现NBV128.9亿,相同假设下同比+...

409.13 KB共4页中文简体

1天前218积分

-

中国中免 经营效率提升,盈利能力改善 国联证券 2024-04-24(3页) 附下载

中国中免(601888)事件:公司发布2024年第一季度报告。24Q1公司实现营收188.1亿元/同...

387.4 KB共3页中文简体

1天前018积分

-

昱能科技 存货减值影响较大,光储一体布局正在形成 国联证券 2024-04-24(3页) 附下载

昱能科技(688348)事件:2024年4月22日,公司发布2023年报,报告期内公司实现营业收入1...

386.74 KB共3页中文简体

1天前018积分

-

振华新材 23年业绩符合预期,钠电和固态业务有望放量 国联证券 2024-04-24(3页) 附下载

附下载")

振华新材(688707)事件:公司发布2023年年度报告和2024年一季报,2023年实现营收68....

353.02 KB共3页中文简体

1天前218积分

-

中国电信 聚焦云改数转战略,经营业绩稳健增长 国联证券 2024-04-24(3页) 附下载

中国电信(601728)事件:2024年4月23日,公司发布2024年一季度报告:实现营业收入134...

382.11 KB共3页中文简体

1天前218积分

-

昱能科技 存货减值影响较大,光储一体布局正在形成 国联证券 2024-04-24(3页) 附下载

昱能科技(688348)事件:2024年4月22日,公司发布2023年报,报告期内公司实现营业收入1...

386.74 KB共3页中文简体

1天前018积分

-

振华新材 23年业绩符合预期,钠电和固态业务有望放量 国联证券 2024-04-24(3页) 附下载

振华新材(688707)事件:公司发布2023年年度报告和2024年一季报,2023年实现营收68....

353.02 KB共3页中文简体

1天前018积分

-

移远通信 23Q4业绩企稳回升,降本增效持续推进 国联证券 2024-04-24(3页) 附下载

附下载")

移远通信(603236)事件:2024年4月22日,公司发布2023年年报及2024年一季报。202...

355.02 KB共3页中文简体

1天前118积分

-

阳光电源 光储盈利水平显著提升,龙头优势有望延续 国联证券 2024-04-24(3页) 附下载

阳光电源(300274)事件:2024年4月22日,公司发布2023年报及2024年一季报,2023...

384.64 KB共3页中文简体

1天前018积分

-

移远通信 23Q4业绩企稳回升,降本增效持续推进 国联证券 2024-04-24(3页) 附下载

移远通信(603236)事件:2024年4月22日,公司发布2023年年报及2024年一季报。202...

355.02 KB共3页中文简体

1天前018积分

-

阳光电源 光储盈利水平显著提升,龙头优势有望延续 国联证券 2024-04-24(3页) 附下载

阳光电源(300274)事件:2024年4月22日,公司发布2023年报及2024年一季报,2023...

384.64 KB共3页中文简体

1天前018积分

-

黑猫股份 积极转型碳基新材料的炭黑龙头 国联证券 2024-04-24(22页) 附下载

附下载")

黑猫股份(002068)投资要点:2001年成立以来,公司长期聚焦炭黑单一品种,已发展成为国内最大的...

1.52 MB共22页中文简体

1天前018积分

-

黑猫股份 积极转型碳基新材料的炭黑龙头 国联证券 2024-04-24(22页) 附下载

黑猫股份(002068)投资要点:2001年成立以来,公司长期聚焦炭黑单一品种,已发展成为国内最大的...

1.52 MB共22页中文简体

1天前218积分