解构欧洲系列一:消失的欧洲“滞胀”?光大证券2023-03-01.pdf

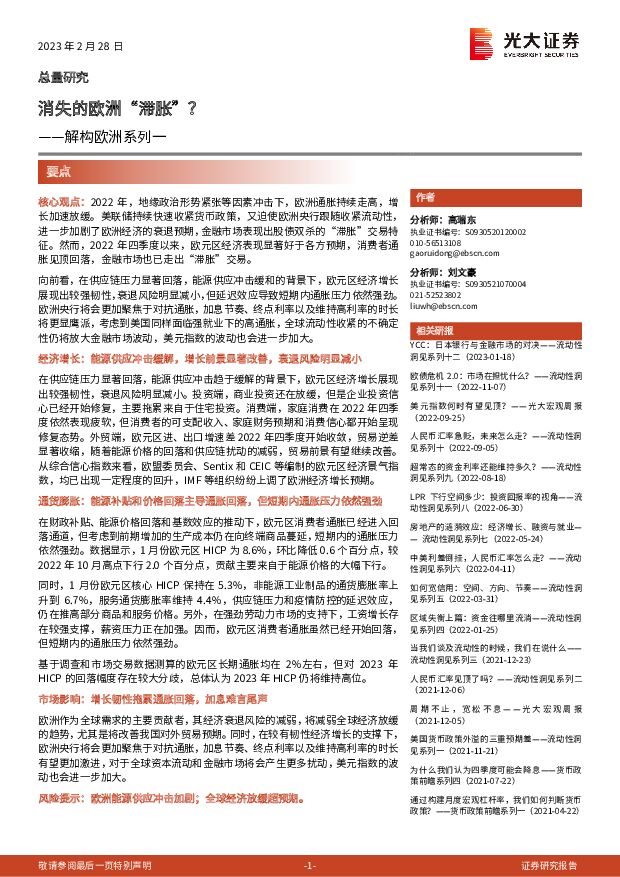

摘要:核心观点:2022年,地缘政治形势紧张等因素冲击下,欧洲通胀持续走高,增长加速放缓。美联储持续快速收紧货币政策,又迫使欧洲央行跟随收紧流动性,进一步加剧了欧洲经济的衰退预期,金融市场表现出股债双杀的“滞胀”交易特征。然而,2022年四季度以来,欧元区经济表现显著好于各方预期,消费者通胀见顶回落,金融市场也已走出“滞胀”交易。向前看,在供应链压力显著回落,能源供应冲击缓和的背景下,欧元区经济增长展现出较强韧性,衰退风险明显减小,但延迟效应导致短期内通胀压力依然强劲。欧洲央行将会更加聚焦于对抗通胀,加息节奏、终点利率以及维持高利率的时长将更显鹰派,考虑到美国同样面临强就业下的高通胀,全球流动性收紧的不确定性仍将放大金融市场波动,美元指数的波动也会进一步加大。经济增长:能源供应冲击缓解,增长前景显著改善,衰退风险明显减小在供应链压力显著回落,能源供应冲击趋于缓解的背景下,欧元区经济增长展现出较强韧性,衰退风险明显减小。投资端,商业投资还在放缓,但是企业投资信心已经开始修复,主要拖累来自于住宅投资。消费端,家庭消费在2022年四季度依然表现疲软,但消费者的可支配收入、家庭财务预期和消费信心都开始呈现修复态势。外贸端,欧元区进、出口增速差2022年四季度开始收敛,贸易逆差显著收缩,随着能源价格的回落和供应链扰动的减弱,贸易前景有望继续改善。从综合信心指数来看,欧盟委员会、Sentix和CEIC等编制的欧元区经济景气指数,均已出现一定程度的回升,IMF等组织纷纷上调了欧洲经济增长预期。通货膨胀:能源补贴和价格回落主导通胀回落,但短期内通胀压力依然强劲在财政补贴、能源价格回落和基数效应的推动下,欧元区消费者通胀已经进入回落通道,但考虑到前期增加的生产成本仍在向终端商品蔓延,短期内的通胀压力依然强劲。数据显示,1月份欧元区HICP为8.6%,环比降低0.6个百分点,较2022年10月高点下行2.0个百分点,贡献主要来自于能源价格的大幅下行。同时,1月份欧元区核心HICP保持在5.3%,非能源工业制品的通货膨胀率上升到6.7%,服务通货膨胀率维持4.4%,供应链压力和疫情防控的延迟效应,仍在推高部分商品和服务价格。另外,在强劲劳动力市场的支持下,工资增长存在较强支撑,薪资压力正在加强。因而,欧元区消费者通胀虽然已经开始回落,但短期内的通胀压力依然强劲。基于调查和市场交易数据测算的欧元区长期通胀均在2%左右,但对2023年HICP的回落幅度存在较大分歧,总体认为2023年HICP仍将维持高位。市场影响:增长韧性拖累通胀回落,加息难言尾声欧洲作为全球需求的主要贡献者,其经济衰退风险的减弱,将减弱全球经济放缓的趋势,尤其是将改善我国对外贸易预期。同时,在较有韧性经济增长的支撑下,欧洲央行将会更加聚焦于对抗通胀,加息节奏、终点利率以及维持高利率的时长有望更加激进,对于全球资本流动和金融市场将会产生更多扰动,美元指数的波动也会进一步加大。风险提示:欧洲能源供应冲击加剧;全球经济放缓超预期。

免责声明: 1.本站部分作品是由网友自主投稿和发布、编辑整理上传,对此类作品本站仅提供交流平台,不为其版权负责。 2.如发布机构认为违背了您的权益,请与我们联系,我们将对相关资料予以删除。 3.资源付费,仅为我们搜集整理和运营维护费用,感谢您的支持!

合集服务: 单个细分行业的合集获取请联系行研君:hanyanjun830

-

光大证券 公司半年报:自营大幅改善,带动归母净利润同比+13.5% 海通国际 2023-09-03(14页) 附下载

附下载")

光大证券(601788)投资要点: 2023 年上半年公司自营收入同比大幅+271%,归母净利润同比...

2.09 MB共14页中文简体

2023-09-0616418积分

-

光大证券 公司半年报:自营大幅改善,带动归母净利润同比+13.5% 海通国际 2023-09-03(14页) 附下载

附下载")

光大证券(601788)投资要点: 2023 年上半年公司自营收入同比大幅+271%,归母净利润同比...

2.09 MB共14页中文简体

2023-09-069918积分

-

光大证券 市场回暖下自营驱动,轻资产+集团优势有待挖掘 太平洋 2023-08-09(4页) 附下载

附下载")

光大证券(601788)事件: 公司发布业绩快报, 1H23 公司实现营业收入 61.84 亿元,同...

896.88 KB共4页中文简体

2023-08-109218积分

-

银行业兼论银行理财的季末效应:如何看待3月封闭式理财到期量加大? 光大证券 2023-03-16 附下载

富强、民主、文明、和谐、自由、平等、公正、法治、爱国、敬业、诚信、友善

383.99 KB共4页中文简体

2023-03-1758820积分

-

上市险企2023年2月保费数据点评:人身险行业边际改善,财产险保费同比高增 光大证券 2023-03-16 附下载

事件:近日,上市险企陆续公布2023年1-2月保费收入数据,分别为:1)人身险:中国人寿2459亿,...

360.35 KB共3页中文简体

2023-03-1715820积分

-

上海家化 2022年业绩快报点评:22年业绩靴子落地,23年改善弹性可期 光大证券 2023-03-16 附下载

上海家化(600315)2022年公司收入、归母净利润分别同比下滑7%、27%,Q2受损最为严重公司...

693.33 KB共3页中文简体

2023-03-1776518积分

-

中航重机 2022年报点评:业绩符合预期,航空锻造龙头地位稳固 光大证券 2023-03-16 附下载

中航重机(600765)事件:公司发布22年年报,营收105.7亿元,同比+20.2%,归母净利润1...

795.69 KB共4页中文简体

2023-03-1733318积分

-

2023年1-2月经济数据点评:开年数据“大礼包”,成色如何? 光大证券 2023-03-16 附下载

事件:2023年3月15日,国家统计局公布1-2月经济数据,工业生产同比增速2.4%,wind一致预...

656.1 KB共9页中文简体

2023-03-1750215积分

-

2023年2月美国CPI数据点评:美国通胀数据释放的三点信号 光大证券 2023-03-16 附下载

事件:2月美国CPI同比增6.0%,前值6.4%,符合市场预期;季调后2月CPI环比0.4%,前值0...

560.51 KB共8页中文简体

2023-03-1725315积分

-

烘焙行业海外对比专题研究:对比海外,再探烘焙行业格局与商业模式 光大证券 2023-03-15 附下载

从品类属性和渠道结构论烘焙品类的集中度问题:1)从品类属性看,主食品类的市场集中度普遍不高,面包产业...

2.74 MB共33页中文简体

2023-03-1626820积分

-

TMT海外市场跟踪专题报告系列(一):SVB倒闭引发对金融体系和经济衰退担忧,华尔街预期利率政策转向 光大证券 2023-03-15 附下载

:SVB倒闭引发对金融体系和经济衰退担忧,华尔街预期利率政策转向 光大证券 2023-03-15 附下载")

富强、民主、文明、和谐、自由、平等、公正、法治、爱国、敬业、诚信、友善

367.06 KB共3页中文简体

2023-03-1626520积分

-

2023年1-2月社消零售数据点评:社消增速高于市场预期,看好可选品复苏弹性 光大证券 2023-03-15 附下载

1-2月社消总额同比增长3.5%,增速较2022年12月上升5.3pct2023年3月15日,国家统...

506.13 KB共6页中文简体

2023-03-1661820积分

-

AI行业跟踪报告之三:百度文心一言发布在即,把握AI软硬件投资机会 光大证券 2023-03-15 附下载

GPT4引领认知革命,国内百度文心一言发布在即;文心大模型场景全面,开启我国AI追赶序幕,建议从三大...

1.3 MB共25页中文简体

2023-03-1616820积分

-

佐力药业 2022年业绩快报&2023年一季报预告点评:乌灵系列持续高增,看好疫后需求扩容和院内高景气 光大证券 2023-03-15 附下载

佐力药业(300181)事件:公司发布2022年业绩快报,实现营业收入、归母净利润、扣非归母净利润分...

699.76 KB共3页中文简体

2023-03-1642118积分

-

爱旭股份 2022年年报点评:全产业链布局渐趋完善,ABC电池预计于2023年二季度末满产 光大证券 2023-03-15 附下载

爱旭股份(600732)事件:公司发布2022年年报,2022年实现营业收入350.75亿元,同比增...

700.63 KB共3页中文简体

2023-03-1651918积分

-

格力电器 动态跟踪报告:空调景气周期向上,销额市占重回第一,低估值+高分红核心资产 光大证券 2023-03-15 附下载

格力电器(000651)要点空调景气趋势向上,周期持续性偏强。两个指标表明国内空调行业正进入向上周期...

1.39 MB共13页中文简体

2023-03-1658218积分

-

2023年1-2月经济数据点评兼债市观点:企稳恢复正当其时 光大证券 2023-03-15 附下载

事件:2023年3月15日,国家统计局公布2023年1-2月经济数据:1)1-2月规模以上工业增加值...

449.36 KB共8页中文简体

2023-03-1617515积分

-

《他山之石》系列报告第二篇:从七大视角看买方观点如何变化? 光大证券 2023-03-15 附下载

核心观点:宏观经济:复苏信心明显增强,政府工作报告整体符合预期买方机构关于国内宏观经济的讨论聚焦于两...

1.26 MB共13页中文简体

2023-03-1636415积分

-

建筑行业跟踪点评报告:沙特伊朗恢复外交关系,海外春风中再度重视一带一路投资机会 光大证券 2023-03-14 附下载

沙特伊朗复交,地缘政治关系逐步趋向缓和:2023年3月10日,中国、沙特、伊朗于北京发布三方联合声明...

404.34 KB共3页中文简体

2023-03-1577020积分

-

石油化工行业动态跟踪:中沙伊发布联合声明,能源领域合作迈向新时代 光大证券 2023-03-14 附下载

中沙伊发布三方联合声明,中沙、中伊合作关系再上新阶。3月10日,中华人民共和国、沙特阿拉伯王国、伊朗...

685.07 KB共8页中文简体

2023-03-1525820积分