烘焙行业海外对比专题研究:对比海外,再探烘焙行业格局与商业模式光大证券2023-03-15.pdf

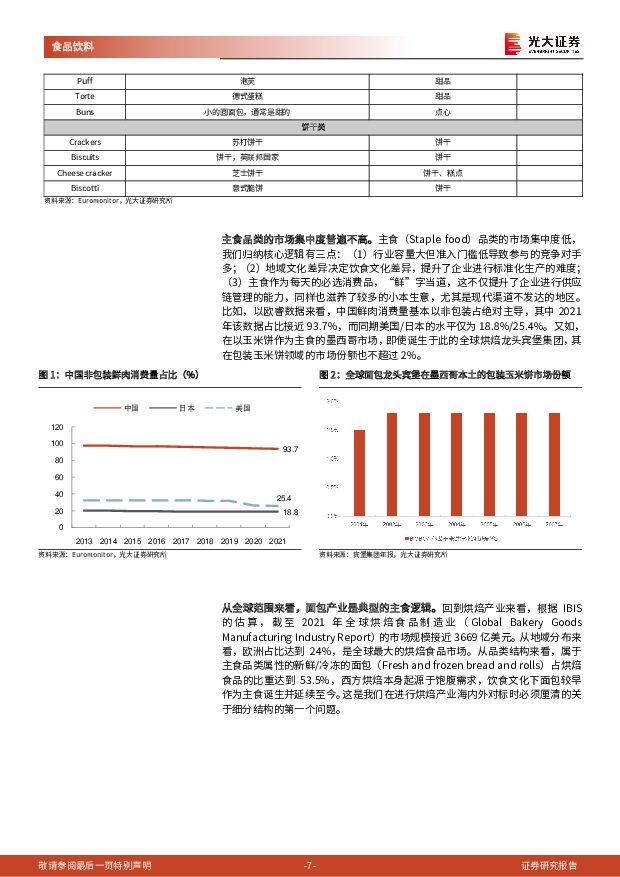

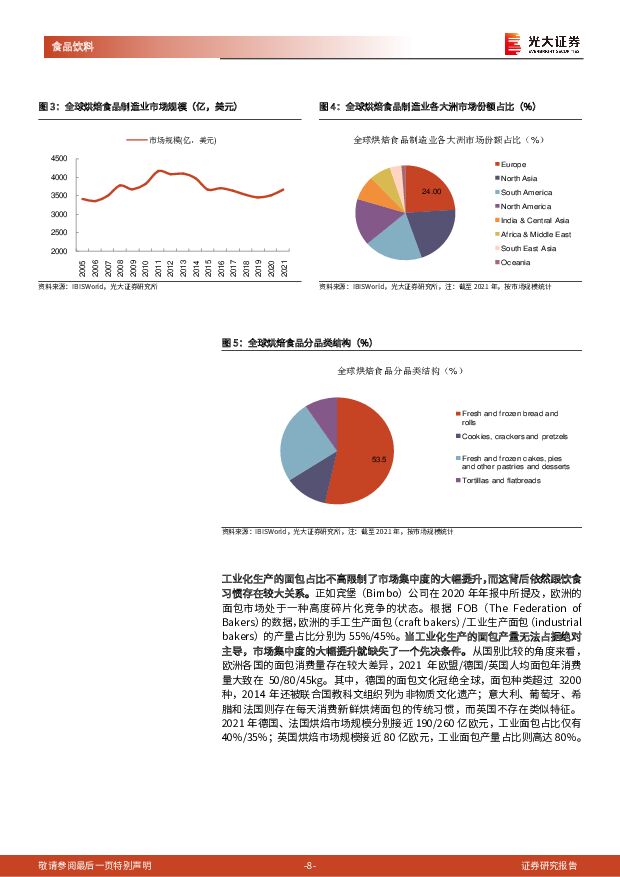

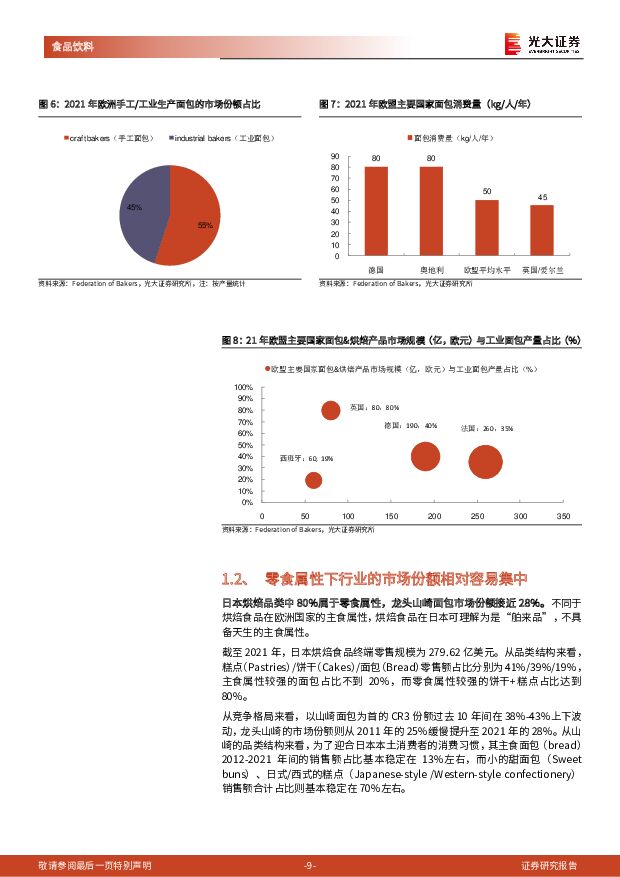

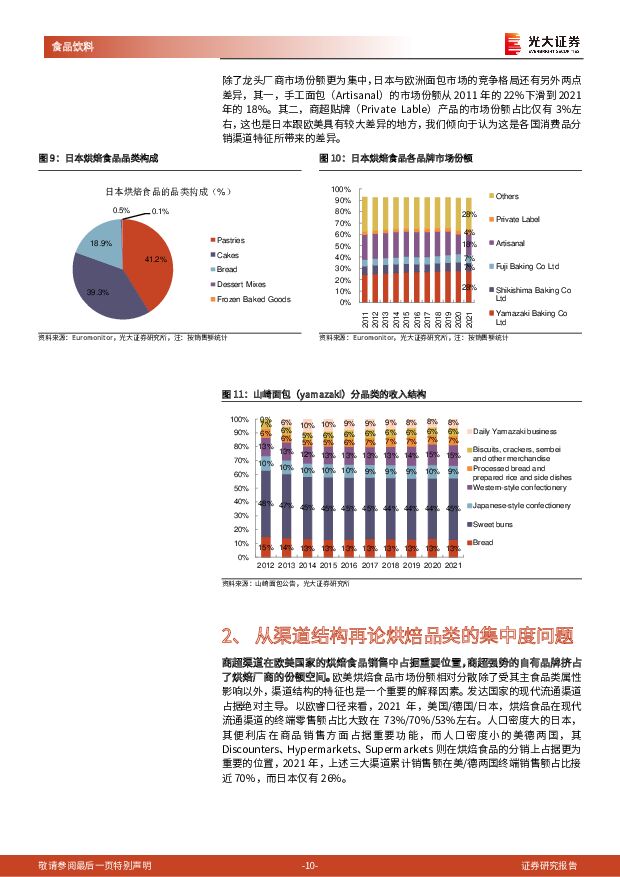

摘要:从品类属性和渠道结构论烘焙品类的集中度问题:1)从品类属性看,主食品类的市场集中度普遍不高,面包产业是典型的主食逻辑,2021年全球烘焙食品制造业市场规模约3669亿美元,具有主食品类属性的新鲜/冷冻面包占比53.5%。工业化生产的面包占比不高限制了市场集中度的大幅提升,21年欧洲手工生产/工业生产面包的产量占比分别为55%/45%。相比之下,日本烘焙品类中80%属于零食属性,龙头山崎面包市场份额接近28%、相对容易集中。2)从渠道结构看,发达国家的现代流通渠道占绝对主导,美国/德国/日本烘焙食品在现代流通渠道的终端零售额占比大约73%/70%/53%。欧美的大型商超在烘焙食品销售中扮演重要角色,商超强势的自有品牌亦会挤占烘焙厂商的份额空间。关于对冷冻烘焙食品的理解:冷冻面团是制作烘焙食品的一项技术优化,而非品类创新,预发酵/预烘烤/预成型/预冷冻技术在国外的诞生与使用主要是帮助已经存在多年的烘焙食品制造商优化生产/配送效率,同时,冷冻面团是典型的2B生意,从全球数据来看,其市场容量占终端烘焙食品零售额的比重大致在3%左右。因此,国外历史悠久的冷冻食品厂商以及烘焙食品厂商一般会通过自建产线或者通过并购的方式切入冷冻面团领域。通过海内外对标加大对桃李面包的理解:1)拆分桃李的价值链,考虑油脂+面粉是大宗原料供给,公司相对产业链上游环节的议价能力相对有限,生产端的规模效应更多依赖自身优化生产效率来获得。桃李毛利率水平与海外面包厂商基本持平,且通过制造环节的规模效应带来毛利率的提升。固定资产运营效率虽然波动较大,但是受益于持续增长的行业规模,整体表现可媲美海外龙头厂商。2)短保面包的品类属性决定了其对传统基地市场形成保护的同时,也加大了企业跨区发展的难度,桃李拓展的关键在于其在东北地区积攒的经验和能力如何在南方市场破局,而这背后需要产品迭代推新能力以及加大现代流通渠道布局力度。通过海内外对标加大对立高食品的理解:1)拆分立高的价值链,由于人工+租金持续高企,终端需要用高加价倍率才能维护门店较高的经营杠杆,立高作为现烤烘焙品类的“卖铲人”,在产业链上游环节具有不可替代的角色定位。2)终端门店现烤模式叠加品类偏零食的属性,消费者对价格敏感度不高,能够支撑产品实施高毛利率定价,因此,立高在生产端具有较其他品类更高的运营效率,快速做大收入是关键要务,快速抢占传统小B门店市场份额、关注下游放量的新兴渠道、持续迭代产品/服务解决方案是取胜之匙。参考海外龙头,持续拓宽在大B客户体系的护城河、提升产品创新能力有望打开立高的长期成长空间。投资建议:疫后伴随需求回暖,烘焙行业有望步入快速恢复阶段。推荐:1)立高食品:公司积极推动供应链、营销、产品等多方位改革,冷冻烘焙、烘焙原料不同板块销售团队融合,亦会加大渠道下沉、产品推新,23年有望迎来收入增长拐点。2)桃李面包:从品类的定价能力、生产端规模效应的释放、运营端固定资产利用效率来看,桃李均具有较强能力,后续经营有望逐步改善。风险分析:国内疫情反复,食品安全风险,原材料成本大幅上涨,行业竞争加剧。

免责声明: 1.本站部分作品是由网友自主投稿和发布、编辑整理上传,对此类作品本站仅提供交流平台,不为其版权负责。 2.如发布机构认为违背了您的权益,请与我们联系,我们将对相关资料予以删除。 3.资源付费,仅为我们搜集整理和运营维护费用,感谢您的支持!

合集服务: 单个细分行业的合集获取请联系行研君:hanyanjun830

-

光大证券 公司半年报:自营大幅改善,带动归母净利润同比+13.5% 海通国际 2023-09-03(14页) 附下载

附下载")

光大证券(601788)投资要点: 2023 年上半年公司自营收入同比大幅+271%,归母净利润同比...

2.09 MB共14页中文简体

2023-09-0616418积分

-

光大证券 公司半年报:自营大幅改善,带动归母净利润同比+13.5% 海通国际 2023-09-03(14页) 附下载

附下载")

光大证券(601788)投资要点: 2023 年上半年公司自营收入同比大幅+271%,归母净利润同比...

2.09 MB共14页中文简体

2023-09-069918积分

-

光大证券 市场回暖下自营驱动,轻资产+集团优势有待挖掘 太平洋 2023-08-09(4页) 附下载

附下载")

光大证券(601788)事件: 公司发布业绩快报, 1H23 公司实现营业收入 61.84 亿元,同...

896.88 KB共4页中文简体

2023-08-109218积分

-

银行业兼论银行理财的季末效应:如何看待3月封闭式理财到期量加大? 光大证券 2023-03-16 附下载

富强、民主、文明、和谐、自由、平等、公正、法治、爱国、敬业、诚信、友善

383.99 KB共4页中文简体

2023-03-1758820积分

-

上市险企2023年2月保费数据点评:人身险行业边际改善,财产险保费同比高增 光大证券 2023-03-16 附下载

事件:近日,上市险企陆续公布2023年1-2月保费收入数据,分别为:1)人身险:中国人寿2459亿,...

360.35 KB共3页中文简体

2023-03-1715820积分

-

上海家化 2022年业绩快报点评:22年业绩靴子落地,23年改善弹性可期 光大证券 2023-03-16 附下载

上海家化(600315)2022年公司收入、归母净利润分别同比下滑7%、27%,Q2受损最为严重公司...

693.33 KB共3页中文简体

2023-03-1776518积分

-

中航重机 2022年报点评:业绩符合预期,航空锻造龙头地位稳固 光大证券 2023-03-16 附下载

中航重机(600765)事件:公司发布22年年报,营收105.7亿元,同比+20.2%,归母净利润1...

795.69 KB共4页中文简体

2023-03-1733318积分

-

2023年1-2月经济数据点评:开年数据“大礼包”,成色如何? 光大证券 2023-03-16 附下载

事件:2023年3月15日,国家统计局公布1-2月经济数据,工业生产同比增速2.4%,wind一致预...

656.1 KB共9页中文简体

2023-03-1750215积分

-

2023年2月美国CPI数据点评:美国通胀数据释放的三点信号 光大证券 2023-03-16 附下载

事件:2月美国CPI同比增6.0%,前值6.4%,符合市场预期;季调后2月CPI环比0.4%,前值0...

560.51 KB共8页中文简体

2023-03-1725315积分

-

烘焙行业海外对比专题研究:对比海外,再探烘焙行业格局与商业模式 光大证券 2023-03-15 附下载

从品类属性和渠道结构论烘焙品类的集中度问题:1)从品类属性看,主食品类的市场集中度普遍不高,面包产业...

2.74 MB共33页中文简体

2023-03-1626820积分

-

TMT海外市场跟踪专题报告系列(一):SVB倒闭引发对金融体系和经济衰退担忧,华尔街预期利率政策转向 光大证券 2023-03-15 附下载

:SVB倒闭引发对金融体系和经济衰退担忧,华尔街预期利率政策转向 光大证券 2023-03-15 附下载")

富强、民主、文明、和谐、自由、平等、公正、法治、爱国、敬业、诚信、友善

367.06 KB共3页中文简体

2023-03-1626520积分

-

2023年1-2月社消零售数据点评:社消增速高于市场预期,看好可选品复苏弹性 光大证券 2023-03-15 附下载

1-2月社消总额同比增长3.5%,增速较2022年12月上升5.3pct2023年3月15日,国家统...

506.13 KB共6页中文简体

2023-03-1661820积分

-

AI行业跟踪报告之三:百度文心一言发布在即,把握AI软硬件投资机会 光大证券 2023-03-15 附下载

GPT4引领认知革命,国内百度文心一言发布在即;文心大模型场景全面,开启我国AI追赶序幕,建议从三大...

1.3 MB共25页中文简体

2023-03-1616820积分

-

佐力药业 2022年业绩快报&2023年一季报预告点评:乌灵系列持续高增,看好疫后需求扩容和院内高景气 光大证券 2023-03-15 附下载

佐力药业(300181)事件:公司发布2022年业绩快报,实现营业收入、归母净利润、扣非归母净利润分...

699.76 KB共3页中文简体

2023-03-1642118积分

-

爱旭股份 2022年年报点评:全产业链布局渐趋完善,ABC电池预计于2023年二季度末满产 光大证券 2023-03-15 附下载

爱旭股份(600732)事件:公司发布2022年年报,2022年实现营业收入350.75亿元,同比增...

700.63 KB共3页中文简体

2023-03-1651918积分

-

格力电器 动态跟踪报告:空调景气周期向上,销额市占重回第一,低估值+高分红核心资产 光大证券 2023-03-15 附下载

格力电器(000651)要点空调景气趋势向上,周期持续性偏强。两个指标表明国内空调行业正进入向上周期...

1.39 MB共13页中文简体

2023-03-1658218积分

-

2023年1-2月经济数据点评兼债市观点:企稳恢复正当其时 光大证券 2023-03-15 附下载

事件:2023年3月15日,国家统计局公布2023年1-2月经济数据:1)1-2月规模以上工业增加值...

449.36 KB共8页中文简体

2023-03-1617515积分

-

《他山之石》系列报告第二篇:从七大视角看买方观点如何变化? 光大证券 2023-03-15 附下载

核心观点:宏观经济:复苏信心明显增强,政府工作报告整体符合预期买方机构关于国内宏观经济的讨论聚焦于两...

1.26 MB共13页中文简体

2023-03-1636415积分

-

建筑行业跟踪点评报告:沙特伊朗恢复外交关系,海外春风中再度重视一带一路投资机会 光大证券 2023-03-14 附下载

沙特伊朗复交,地缘政治关系逐步趋向缓和:2023年3月10日,中国、沙特、伊朗于北京发布三方联合声明...

404.34 KB共3页中文简体

2023-03-1577020积分

-

石油化工行业动态跟踪:中沙伊发布联合声明,能源领域合作迈向新时代 光大证券 2023-03-14 附下载

中沙伊发布三方联合声明,中沙、中伊合作关系再上新阶。3月10日,中华人民共和国、沙特阿拉伯王国、伊朗...

685.07 KB共8页中文简体

2023-03-1525820积分