上海家化2022年业绩快报点评:22年业绩靴子落地,23年改善弹性可期光大证券2023-03-16.pdf

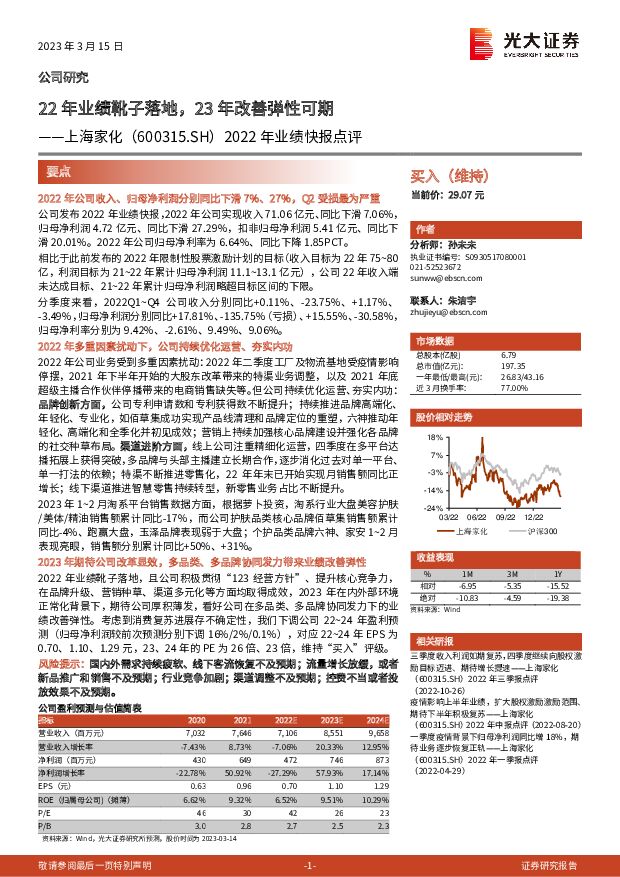

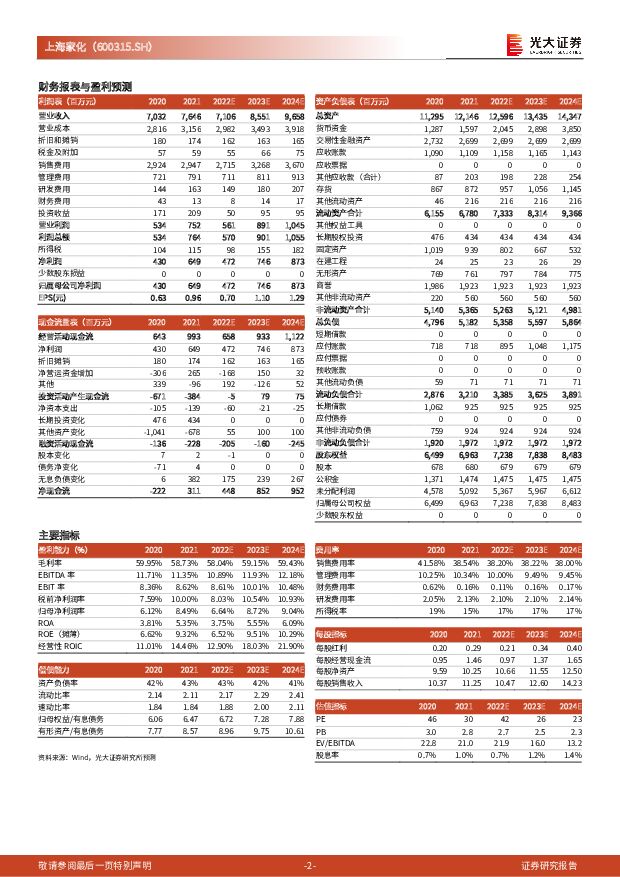

摘要:上海家化(600315)2022年公司收入、归母净利润分别同比下滑7%、27%,Q2受损最为严重公司发布2022年业绩快报,2022年公司实现收入71.06亿元、同比下滑7.06%,归母净利润4.72亿元、同比下滑27.29%,扣非归母净利润5.41亿元、同比下滑20.01%。2022年公司归母净利率为6.64%、同比下降1.85PCT。相比于此前发布的2022年限制性股票激励计划的目标(收入目标为22年75~80亿,利润目标为21~22年累计归母净利润11.1~13.1亿元),公司22年收入端未达成目标、21~22年累计归母净利润略超目标区间的下限。分季度来看,2022Q1~Q4公司收入分别同比+0.11%、-23.75%、+1.17%、-3.49%,归母净利润分别同比+17.81%、-135.75%(亏损)、+15.55%、-30.58%,归母净利率分别为9.42%、-2.61%、9.49%、9.06%。2022年多重因素扰动下,公司持续优化运营、夯实内功2022年公司业务受到多重因素扰动:2022年二季度工厂及物流基地受疫情影响停摆,2021年下半年开始的大股东改革带来的特渠业务调整,以及2021年底超级主播合作伙伴停播带来的电商销售缺失等。但公司持续优化运营、夯实内功:品牌创新方面,公司专利申请数和专利获得数不断提升;持续推进品牌高端化、年轻化、专业化,如佰草集成功实现产品线清理和品牌定位的重塑,六神推动年轻化、高端化和全季化并初见成效;营销上持续加强核心品牌建设并强化各品牌的社交种草布局。渠道进阶方面,线上公司注重精细化运营,四季度在多平台达播拓展上获得突破,多品牌与头部主播建立长期合作,逐步消化过去对单一平台、单一打法的依赖;特渠不断推进零售化,22年年末已开始实现月销售额同比正增长;线下渠道推进智慧零售持续转型,新零售业务占比不断提升。2023年1~2月淘系平台销售数据方面,根据萝卜投资,淘系行业大盘美容护肤/美体/精油销售额累计同比-17%,而公司护肤品类核心品牌佰草集销售额累计同比-4%、跑赢大盘,玉泽品牌表现弱于大盘;个护品类品牌六神、家安1~2月表现亮眼,销售额分别累计同比+50%、+31%。2023年期待公司改革显效,多品类、多品牌协同发力带来业绩改善弹性2022年业绩靴子落地,且公司积极贯彻“123经营方针”、提升核心竞争力,在品牌升级、营销种草、渠道多元化等方面均取得成效,2023年在内外部环境正常化背景下,期待公司厚积薄发,看好公司在多品类、多品牌协同发力下的业绩改善弹性。考虑到消费复苏进展存不确定性,我们下调公司22~24年盈利预测(归母净利润较前次预测分别下调16%/2%/0.1%),对应22~24年EPS为0.70、1.10、1.29元,23、24年的PE为26倍、23倍,维持“买入”评级。风险提示:国内外需求持续疲软、线下客流恢复不及预期;流量增长放缓,或者新品推广和销售不及预期;行业竞争加剧;渠道调整不及预期;控费不当或者投放效果不及预期。

免责声明: 1.本站部分作品是由网友自主投稿和发布、编辑整理上传,对此类作品本站仅提供交流平台,不为其版权负责。 2.如发布机构认为违背了您的权益,请与我们联系,我们将对相关资料予以删除。 3.资源付费,仅为我们搜集整理和运营维护费用,感谢您的支持!

合集服务: 单个细分行业的合集获取请联系行研君:hanyanjun830

-

上海家化 23年整体表现偏弱,24年Q1显著改善 东兴证券 2024-04-26(6页) 附下载

附下载")

上海家化(600315)事件:上海家化发布2023年年报和2024年一季报,全年实现营业收入65.9...

784.23 KB共6页中文简体

1天前018积分

-

上海家化 24Q1归母净利润同增11.2%,业绩稳扎稳打 天风证券 2024-04-25(3页) 附下载

附下载")

上海家化(600315)事件:公司发布2024年一季报,2024Q1营收19.1亿元,yoy-3.7...

678.72 KB共3页中文简体

4天前218积分

-

上海家化 上海家化:24Q1扣非净利+29%,组织架构改革成效明显 德邦证券 2024-04-24(3页) 附下载

附下载")

上海家化(600315)投资要点24Q1业绩高增长,单季度利润率创近期新高。(1)整体业绩:营收19...

666.45 KB共3页中文简体

5天前218积分

-

上海家化 上海家化:24Q1扣非净利+29%,组织架构改革成效明显 德邦证券 2024-04-24(3页) 附下载

上海家化(600315)投资要点24Q1业绩高增长,单季度利润率创近期新高。(1)整体业绩:营收19...

666.45 KB共3页中文简体

5天前218积分

-

上海家化 组织调整初见成效,24Q1业绩超预期 中邮证券 2024-04-24(5页) 附下载

附下载")

上海家化(600315)事件回顾公司公布2024年一季报,公司报告期内实现收入19.1亿元,同降3....

421.72 KB共5页中文简体

5天前218积分

-

上海家化 组织调整初见成效,24Q1业绩超预期 中邮证券 2024-04-24(5页) 附下载

上海家化(600315)事件回顾公司公布2024年一季报,公司报告期内实现收入19.1亿元,同降3....

421.72 KB共5页中文简体

5天前218积分

-

上海家化 2024年一季报点评:组织架构转换及战略调整成效初显,盈利能力提升,期待公司后续良性成长 民生证券 2024-04-24(3页) 附下载

附下载")

上海家化(600315)事件:上海家化披露2024年一季度业绩。24Q1,公司实现营收19.05亿元...

736.66 KB共3页中文简体

5天前218积分

-

上海家化 2024年一季报点评:组织架构转换及战略调整成效初显,盈利能力提升,期待公司后续良性成长 民生证券 2024-04-24(3页) 附下载

上海家化(600315)事件:上海家化披露2024年一季度业绩。24Q1,公司实现营收19.05亿元...

736.66 KB共3页中文简体

5天前218积分

-

上海家化 上海家化:24Q1扣非净利+29%,组织架构改革成效明显 德邦证券 2024-04-24(3页) 附下载

附下载")

上海家化(600315)投资要点24Q1业绩高增长,单季度利润率创近期新高。(1)整体业绩:营收19...

666.45 KB共3页中文简体

5天前218积分

-

上海家化 上海家化:24Q1扣非净利+29%,组织架构改革成效明显 德邦证券 2024-04-24(3页) 附下载

上海家化(600315)投资要点24Q1业绩高增长,单季度利润率创近期新高。(1)整体业绩:营收19...

666.45 KB共3页中文简体

5天前718积分

-

上海家化 1Q24业绩超预期,期待战略转型&组织优化促持续提效 国金证券 2024-04-23(4页) 附下载

附下载")

上海家化(600315)业绩简评公司4月22日公告1Q24营收19.05亿元、同比-3.8%,归母净...

907.11 KB共4页中文简体

6天前218积分

-

上海家化 24Q1减收而增利,降本增效成果显著 国投证券 2024-04-23(5页) 附下载

附下载")

上海家化(600315)公司发布2024年第一季度报告:2024Q1,公司实现营收19.05亿元/同...

735.83 KB共5页中文简体

6天前018积分

-

上海家化 2024Q1业绩点评:扣非归母净利同增29%,战略转型成效初显 东吴证券 2024-04-23(3页) 附下载

附下载")

上海家化(600315)投资要点2024Q1归母净利增速转正。2024Q1公司实现营收19.1亿元(...

521.64 KB共3页中文简体

6天前218积分

-

上海家化 2024开局积极,期待转型成效逐步显现 国联证券 2024-04-23(3页) 附下载

附下载")

上海家化(600315)事件:公司发布业绩:2023年营收65.98亿元(同比-7.2%),归母净利...

411.87 KB共3页中文简体

6天前218积分

-

上海家化 线下承压,静待经营策略优化&组织架构调整后拐点释放 天风证券 2024-03-21(3页) 附下载

附下载")

上海家化(600315)事件:公司发布2023年报,23年营收65.98亿元,yoy-7.16%,归...

877.65 KB共3页中文简体

1个月前96818积分

-

上海家化 线下承压,静待经营策略优化&组织架构调整后拐点释放 天风证券 2024-03-21(3页) 附下载

上海家化(600315)事件:公司发布2023年报,23年营收65.98亿元,yoy-7.16%,归...

877.65 KB共3页中文简体

1个月前12618积分

-

上海家化 海外业务等拖累收入增长承压,组织调整有望释放活力 中邮证券 2024-03-20(5页) 附下载

附下载")

上海家化(600315)事件回顾公司公布2023年年报,2023年公司实现收入66.0亿元,同比下降...

448.05 KB共5页中文简体

1个月前41118积分

-

上海家化 24年轻装上阵,期待组织调整、战略转型落地后效能逐步释放 国金证券 2024-03-19(4页) 附下载

附下载")

上海家化(600315)事件简评公司3月18日成功举办“致美致时代”2024年发布会。经营分析内部主...

909.05 KB共4页中文简体

1个月前41018积分

-

上海家化 上海家化2023年年报点评:短期业绩有所承压,组织&战略调整后期待提效 东吴证券 2024-03-19(3页) 附下载

附下载")

上海家化(600315)投资要点2023年营收同比-7.16%,归母净利润同增+5.93%,扣非净利...

521.64 KB共3页中文简体

1个月前61918积分

-

上海家化 2023年年报点评:23年收入利润承压,组织变革落地未来可期 国元证券 2024-03-18(5页) 附下载

附下载")

上海家化(600315)事件:公司发布2023年年报。点评:内外部多重因素致收入利润承压,盈利能力优...

1.11 MB共5页中文简体

1个月前79418积分