特斯拉系列报告二十三:以价换量保需求销量预期上修华西证券2023-01-15.pdf

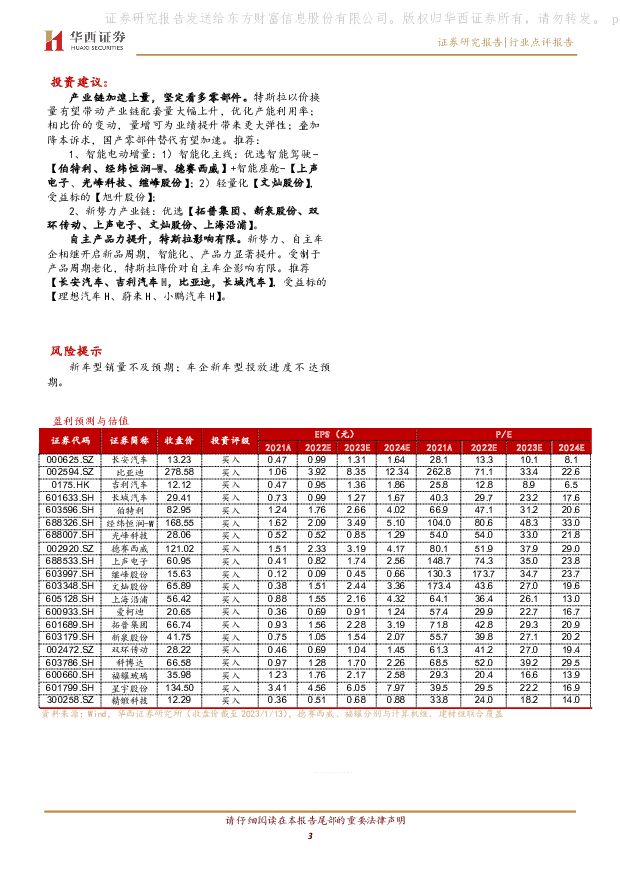

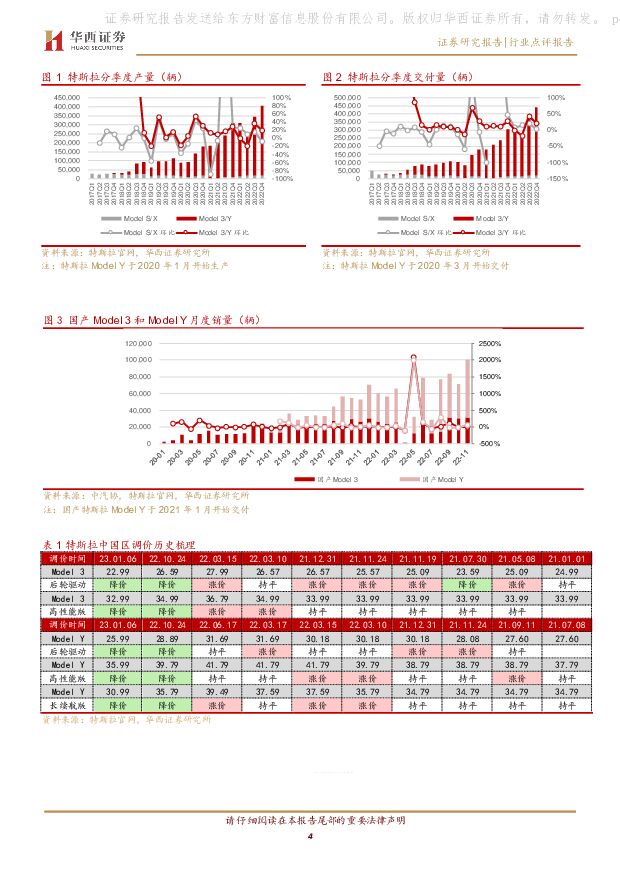

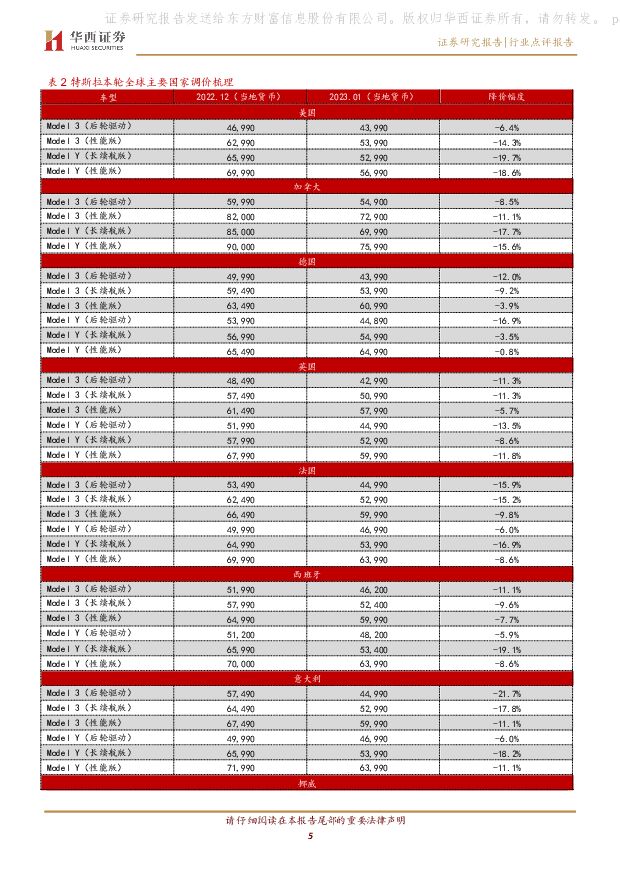

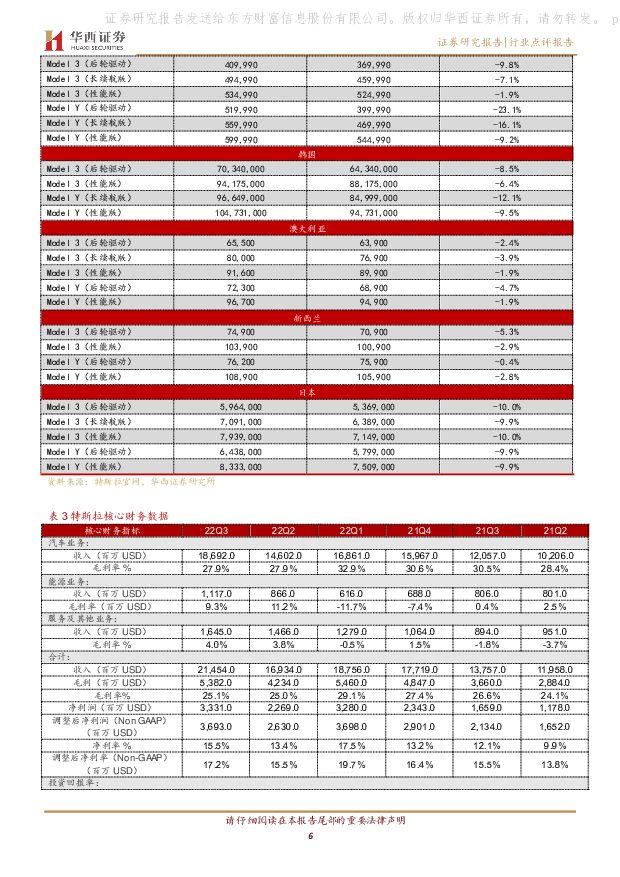

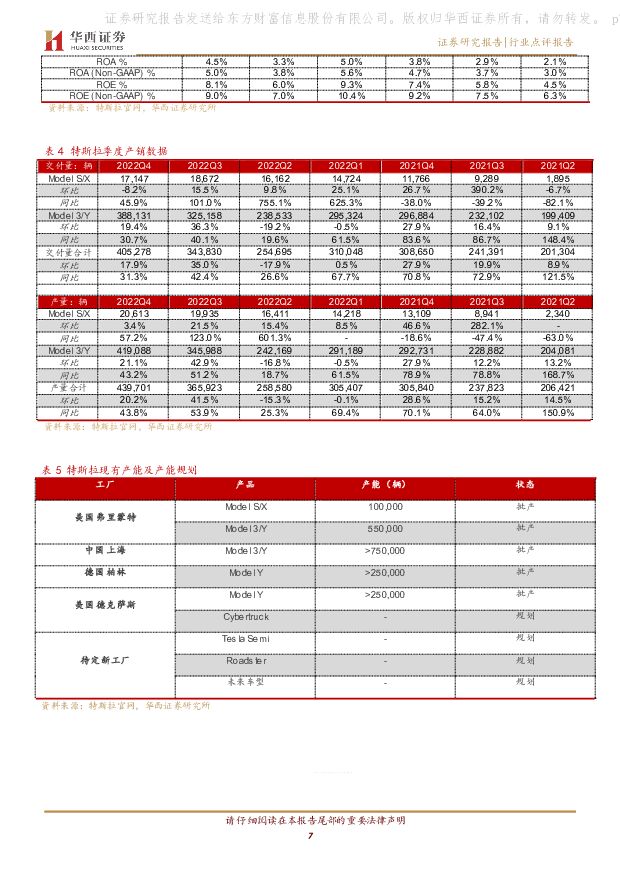

摘要:事件概述:23年1月以来,特斯拉在北美、欧洲和亚太地区进行大幅价格下调,其中主要国家调整如下:美国:ModelY长续航版由6.6万美元调至5.3万美元,下调1.3万美元,幅度为-19.7%;Model3后驱版由4.7万美元调至4.4万美元,下调3,000美元,幅度为-6.4%;中国:ModelY后驱版由28.9万元调至26.0万元,下调2.9万元,幅度为-10.0%;Model3后驱版由26.6万元调至23.0万元,下调3.6万元,幅度为-13.5%;德国:ModelY后驱版由5.4万欧元调至4.5万欧元,下调9,100欧元,幅度为-16.9%;Model3后驱版由5.0万欧元调至4.4万欧元,下调6,000欧元,幅度为-12.0%;英国:ModelY后驱版由5.2万英镑调至4.5英镑,下调7,000英镑,幅度为-13.5%;Model3后驱版4.8万英镑调至4.3万英镑,下调5,500英镑,幅度为-11.3%;澳大利亚:ModelY后驱版由6.6万澳元调至6.4万澳元,下调1,600澳元,幅度为-2.4%;Model3后驱版由9.2万澳元调至9.0万澳元,下调1,700澳元,幅度为-1.9%。分析与判断:降价促进需求优化产能利用销量增速放缓,降价刺激需求。22Q4特斯拉各车型合计交付40.5万辆;22年全年累计交付131.4万辆,虽创造历史新高,但同比增速仅为+40.3%,大幅低于公司给出的50%增长指引。23年特斯拉并无新车型规划,因此为保证销量持续增长,具有高毛利的特斯拉采用“以价换量”的方式在全球范围内大幅下调售价以刺激销量。降价策略在我们预期之内,但此次全球范围内的降价幅度和速度均超越预期。中国市场:特斯拉中国区域售价在22年10月24日进行了首轮调价;经过23年1月6日的二轮调价后,中国后驱版Model3/Y累计较去年调价前分别下调约18.0%。按中汽协数据显示,特斯拉上海工厂在22年7月产线升级后,最高单周月产能可达8.9万辆;以此推算特斯拉上海工厂当前满产状态下实际产能已超过100万辆。特斯拉此轮降价带来的需求增长有望大幅优化产能利用率,因此我们将特斯拉上海工厂23年产量预期由此前的90万辆上调至100万辆。美国市场:特斯拉此次美国区域调价核心目的为满足IRA退税条件。此前在22年12月29日美国政府公布的符合调价车型名单中,给予了ModelY5座版5.5万美元的价格上限,而Model在调价前起售价为6.6万美元。本次调价后,ModelY长续航版下调至5.3万美元,可额外获得IRA政策补贴下的7,500美元,因此消费者实际需要支付的金额仅为4.5万美元,较降价前减少超过2万美元。考虑到美国市场纯电产品竞争较弱,特斯拉调价后产品性价比大幅提升。我们认为美国市场将在政策驱动下,为特斯拉创造87万辆的需求,将由弗里蒙特和德州工厂生产。欧洲市场:欧洲主要国家市场中,特斯拉均进行了价格下调,整体幅度在10%-20%之间。降价有望强化特斯拉在欧洲市场的销量预期,因此我们将欧洲市场23年销量预期由此前的30万辆上调至35万辆。全球产销:从全球产销角度,我们预测特斯拉23年中国内地销量有望达到57万辆(较22年增长10-15万辆)。美国市场销量有望达到87万辆(较22年增长约35万辆)。欧洲市场销量有望达到40万辆(较22年增长约15万辆)。全球销量有望达到207万辆,同比+57.5%。产业链业绩有望上行自主整车受损有限价格带下调或将挤占合资燃油车市场份额。特斯拉中国区价格下探后整体市场更加广阔,价格带承载空间扩大50%以上。在整车层面,我们判断在自主车企中,受影响最大的包括小鹏、零跑、哪吒及其他产品定价接近的二线新势力品牌;其次为有部分产品(汉、唐、海豹)定价重叠的比亚迪,考虑到比亚迪车型品类完善,用户覆盖面广,因此受损可能有限。同级别合资燃油车如丰田凯美瑞、大众帕萨特、途观等车型或将面临更大压力。行业策略方面,我们预计23年各车企均将以保量为核,因此部分车企在年内或将通过价格调整的方式应对特斯拉降价。销量带动产业链成长,国产替代或将加速。特斯拉降价后销量有望大幅提升,我们认为量对零部件的业绩影响大于价,量增可保障产能利用率,业绩提升弹性更大。特斯拉在全球范围内的大幅降价导致整车竞争愈加激烈,全行业降本诉求进一步加大,更换国产供应商有望帮助车企优化成本。投资建议:产业链加速上量,坚定看多零部件。特斯拉以价换量有望带动产业链配套量大幅上升,优化产能利用率;相比价的变动,量增可为业绩提升带来更大弹性;叠加降本诉求,国产零部件替代有望加速。推荐:1、智能电动增量:1)智能化主线:优选智能驾驶-【伯特利、经纬恒润-W、德赛西威】+智能座舱-【上声电子、光峰科技、继峰股份】;2)轻量化【文灿股份】,受益标的【旭升股份】;2、新势力产业链:优选【拓普集团、新泉股份、双环传动、上声电子、文灿股份、上海沿浦】。自主产品力提升,特斯拉影响有限。新势力、自主车企相继开启新品周期,智能化、产品力显著提升。受制于产品周期老化,特斯拉降价对自主车企影响有限。推荐【长安汽车、吉利汽车H,比亚迪,长城汽车】,受益标的【理想汽车H、蔚来H、小鹏汽车H】。风险提示新车型销量不及预期;车企新车型投放进度不达预期。

免责声明: 1.本站部分作品是由网友自主投稿和发布、编辑整理上传,对此类作品本站仅提供交流平台,不为其版权负责。 2.如发布机构认为违背了您的权益,请与我们联系,我们将对相关资料予以删除。 3.资源付费,仅为我们搜集整理和运营维护费用,感谢您的支持!

合集服务: 单个细分行业的合集获取请联系行研君:hanyanjun830

-

特斯拉系列点评四:新车型加速推出 AI智驾引领行业 民生证券 2024-04-25(5页) 附下载

附下载")

事件概述:北京时间2024年4月24日早6:30,特斯拉公布24Q1财报:销量:2024Q1公司交付...

765.8 KB共5页中文简体

4天前520积分

-

汽车行业事项点评:特斯拉24Q1点评:Q1交付端承压,新车型有望提前发布 信达证券 2024-04-25(7页) 附下载

附下载")

事件:特斯拉发布2024年一季报,特斯拉全球24年一季度实现营收213.0亿美元,同比-8.7%;实...

554.57 KB共7页中文简体

4天前220积分

-

汽车行业点评:特斯拉一季度业绩下滑,新车型加速推出 平安证券 2024-04-24(3页) 附下载

附下载")

事项:特斯拉发布2024年一季度业绩报告,2024年一季度特斯拉实现营业收入213.0亿美元,同环比...

311.59 KB共3页中文简体

5天前220积分

-

人形机器人系列深度2:特斯拉发布Optimus Gen2,传感器为最大边际变化 中泰证券 2024-04-22(27页) 附下载

附下载")

核心观点前言:基于空间格局与成长路径二维标准筛选出乘人形机器人赛道产业驱动:特斯拉发布Optimus...

1.04 MB共27页中文简体

7天前220积分

-

汽车:特斯拉的FSD时刻 太平洋 2024-04-19(34页) 附下载

附下载")

特斯拉的FSD时刻。V12.3端对端NN重塑FSD。FSD用户的累计行驶里程从V11扩大推送后加速提...

3.09 MB共34页中文简体

1周前220积分

-

比亚迪加码钠电,特斯拉上海储能超级工厂5月开工 山西证券 2024-04-21(4页) 附下载

附下载")

新闻比亚迪加码钠电:4月16日,弗迪电池产品线总监张剑表示,预计比亚迪将在6月于深圳实现大圆柱钠离子...

429.05 KB共4页中文简体

1周前220积分

-

汽车智能化月报系列(十四):特斯拉北美FSD月度付费降价50%,小鹏3月XNGP城区智驾月活用户渗透率达82% 国信证券 2024-04-15(74页) 附下载

:特斯拉北美FSD月度付费降价50%,小鹏3月XNGP城区智驾月活用户渗透率达82% 国信证券 2024-04-15(74页) 附下载")

核心观点从数据流的角度把握汽车智能化核心要素。当前的汽车智能化围绕数据流进行演进,数据流从获取、储存...

11.31 MB共74页中文简体

1周前520积分

-

电子行业周报:特斯拉宣布8月推出Robotaxi,面板进入涨价周期 华鑫证券 2024-04-16(39页) 附下载

附下载")

投资要点上周回顾4月8日-4月12日当周,申万一级行业大部分处于下跌状态。其中电子行业下跌1.92%...

2 MB共39页中文简体

1周前020积分

-

汽车行业周报(24年第14周):3月国内新能源乘用车上险同比增长36%,特斯拉计划8月8日推出智能驾驶出租车 国信证券 2024-04-08(35页) 附下载

:3月国内新能源乘用车上险同比增长36%,特斯拉计划8月8日推出智能驾驶出租车 国信证券 2024-04-08(35页) 附下载")

核心观点月度产销:根据中汽协数据,2024年2月,汽车产销分别完成150.6万辆和158.4万辆,环...

2.82 MB共35页中文简体

3周前620积分

-

通信行业周报2024年第14周:华为收入重回7000亿,特斯拉自动驾驶加速推进 国信证券 2024-04-08(30页) 附下载

附下载")

核心观点行业要闻追踪:华为3月底发布2023年财报,营收重回7000亿元,五大业务全面增长。华为在2...

1.86 MB共30页中文简体

3周前320积分

-

汽车及汽车零部件行业研究:特斯拉Q1销量公布,固态电池产业化提速 国金证券 2024-04-08(12页) 附下载

附下载")

本周行业重要变化:1)4月5日,氢氧化锂报价9.70万元/吨,较上周下跌0.52%;碳酸锂报价11....

1.39 MB共12页中文简体

3周前620积分

-

特斯拉系列点评三:2024Q1销量承压FSD V12加速落地 民生证券 2024-04-05(2页) 附下载

附下载")

事件概述。北京时间2024年4月2日特斯拉官方披露2024Q1全球交付38.7万辆,同比/环比分别为...

599.5 KB共2页中文简体

3周前42820积分

-

汽车和汽车零部件行业周报:特斯拉Robotaxi8月推出智能驾驶加速落地 民生证券 2024-04-07(23页) 附下载

附下载")

本周数据:根据交强险数据,3月第五周(3.25-3.31)乘用车销量44.0万辆,同比-7.6%,环...

1.41 MB共23页中文简体

3周前8220积分

-

汽车行业周报:特斯拉公布24Q1产销数据,Tesla于8月8日亮相 华鑫证券 2024-04-07(15页) 附下载

附下载")

投资要点特斯拉公布24Q1产销数据,一季度交付38.7万辆(YoY-8.5%),不及预期产量:24Q...

945.03 KB共15页中文简体

3周前44420积分

-

电力设备行业深度报告:特斯拉及造车新势力年报:特斯拉稳健增长,新势力增速分化 东吴证券 2024-03-26(29页) 附下载

附下载")

特斯拉Q4单车毛利趋稳,24年销量增速预期下调。特斯拉23Q4营收252亿美元,同环比+3%/+8%...

997.67 KB共29页中文简体

1个月前38720积分

-

机械设备行业周报:英伟达与特斯拉同台竞技,机器人产业加速成长 开源证券 2024-03-17(10页) 附下载

附下载")

科技巨头纷纷入局,人型机器人产业加速机器人由软件系统(感知、认知、交互、决策等)和硬件系统(驱动、传...

1.33 MB共10页中文简体

1个月前47720积分

-

汽车行业点评报告:氢、丰田、特斯拉以及苹果,产业视角的极简观点 国元证券 2024-03-04(3页) 附下载

附下载")

报告要点:特斯拉崛起的关键,是全新产品而非动力层面电换油从供给端的产业生命周期曲线和需求端的技术采用...

759.71 KB共3页中文简体

1个月前67620积分

-

机器人专题更新:英伟达入局+特斯拉行走测试新进展 天风证券 2024-03-04(29页) 附下载

附下载")

1)第二代Optimus更聚焦运用与控制,平衡力及全身控制得到提高特斯拉第二代Optimus人形机器...

3.31 MB共29页中文简体

1个月前51420积分

-

行业周报●机械设备:CME预估2月挖机销量1.37万台,特斯拉再发布Optimus行走视频 中国银河 2024-02-27(20页) 附下载

附下载")

核心观点:市场行情回顾:上周机械设备指数上涨7.00%,沪深300指数上涨3.71%,创业板指上涨1...

1.18 MB共20页中文简体

2个月前59520积分

-

机械设备行业周报:CME预估2月挖机销量1.37万台,特斯拉再发布Optimus行走视频 中国银河 2024-02-27(20页) 附下载

附下载")

核心观点:市场行情回顾:上周机械设备指数上涨7.00%,沪深300指数上涨3.71%,创业板指上涨1...

1.18 MB共20页中文简体

2个月前24920积分