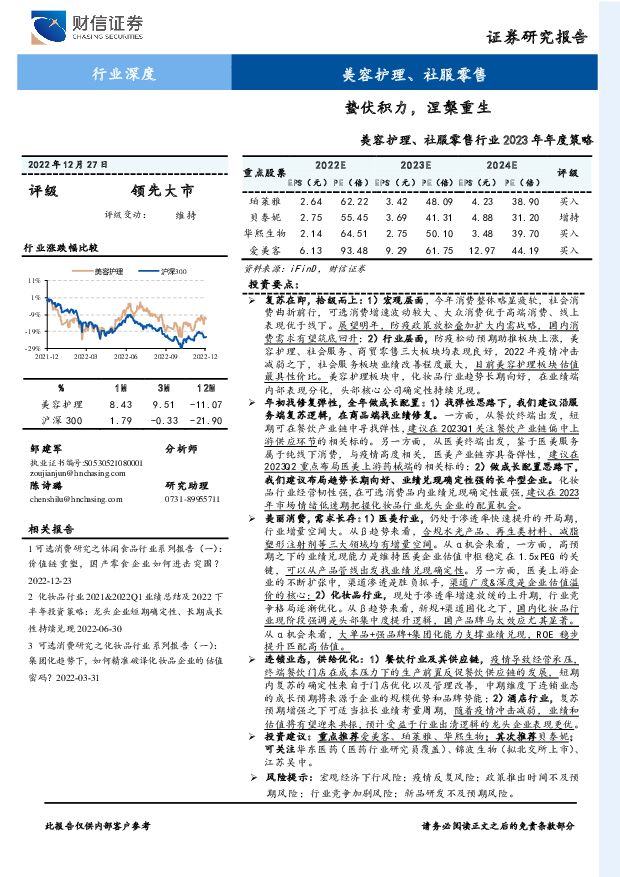

美容护理、社服零售行业2023年年度策略:蛰伏积力,涅槃重生财信证券2023-01-03.pdf

摘要:投资要点:复苏在即,拾级而上: 1)宏观层面,今年消费整体略显疲软,社会消费曲折前行,可选消费增速波动较大、大众消费优于高端消费、线上表现优于线下。 展望明年,防疫政策放松叠加扩大内需战略,国内消费需求有望筑底回升; 2)行业层面, 防疫松动预期助推板块上涨,美容护理、社会服务、商贸零售三大板块均表现良好, 2022 年疫情冲击减弱之下,社会服务板块业绩改善程度最大, 目前美容护理板块估值最具性价比。 美容护理板块中,化妆品行业趋势长期向好,在业绩端内部表现分化,头部核心公司确定性持续兑现。年初找修复弹性,全年做成长配置: 1)找弹性思路下,我们建议沿服务端复苏逻辑,在商品端找业绩修复。 一方面, 从餐饮终端出发,短期可在餐饮产业链中寻找弹性, 建议在 2023Q1 关注餐饮产业链偏中上游供应环节的相关标的。另一方面,从医美终端出发,鉴于医美服务属于纯线下消费,与疫情高度相关,医美产业链亦具备弹性, 建议在2023Q2 重点布局医美上游药械端的相关标的; 2)做成长配置思路下,我们建议布局趋势长期向好、业绩兑现确定性强的长牛型企业。 化妆品行业经营韧性强, 在可选消费品内业绩兑现确定性最强, 建议在 2023年市场情绪低迷期把握化妆品行业龙头企业的配置机会。美丽消费,需求长存: 1)医美行业, 仍处于渗透率快速提升的开局期,行业增量空间大。从β趋势来看, 合规水光产品、再生类材料、减脂塑形注射剂等三大领域均有增量空间。从α机会来看,一方面,高预期之下的业绩兑现能力是维持医美企业估值中枢稳定在 1.5xPEG 的关键, 可以从产品管线出发找业绩兑现确定性。另一方面, 医美上游企业的不断扩张中,渠道渗透是胜负抓手, 渠道广度&深度是企业估值溢价的核心; 2)化妆品行业, 现处于渗透率增速放缓的上升期,行业竞争格局逐渐优化。从β趋势来看, 新规+渠道固化之下, 国内化妆品行业现阶段强调是头部集中度提升逻辑,国产品牌马太效应尤其显著。从α机会来看, 大单品+强品牌+集团化能力支撑业绩兑现, ROE 稳步提升匹配高估值。连锁业态,供给优化: 1)餐饮行业及其供应链, 疫情导致经营承压,终端餐饮门店在成本压力下的生产前置反促餐饮供应链的发展, 短期内复苏的确定性来自于门店优化以及管理改善,中期维度下连锁业态的成长预期将来源于企业的规模优势和品牌势能; 2)酒店行业, 复苏预期增强之下可适当拉长业绩考量周期, 随着疫情冲击减弱,业绩和估值将有望迎来共振,预计受益于行业出清逻辑的龙头企业表现更优。投资建议: 重点推荐爱美客、珀莱雅、华熙生物;其次推荐贝泰妮;可关注华东医药(医药行业研究员覆盖)、 锦波生物(拟北交所上市)、江苏吴中。风险提示: 宏观经济下行风险;疫情反复风险;政策推出时间不及预期风险;行业竞争加剧风险;新品研发不及预期风险

免责声明: 1.本站部分作品是由网友自主投稿和发布、编辑整理上传,对此类作品本站仅提供交流平台,不为其版权负责。 2.如发布机构认为违背了您的权益,请与我们联系,我们将对相关资料予以删除。 3.资源付费,仅为我们搜集整理和运营维护费用,感谢您的支持!

合集服务: 单个细分行业的合集获取请联系行研君:hanyanjun830

-

商贸零售行业财报总结暨5月投资策略:行业平稳龙头增速领先,降本增效驱动盈利优化 国信证券 2024-05-15(18页) 附下载

附下载")

核心观点行业数据回顾:行业整体平稳复苏。23年全年及24Q1全国社零销售总额分别+7.2%/+4.7...

1.84 MB共18页中文简体

1天前45620积分

-

银行业4月金融数据点评:信贷结构偏弱,居民存款下降 财信证券 2024-05-15(7页) 附下载

附下载")

投资要点:央行发布4月金融统计数据报告。人民币贷款余额247.78万亿元,同比增长9.6%。4月份人...

627.31 KB共7页中文简体

1天前78320积分

-

汽车行业2024年4月产销数据跟踪:出口环比继续增长,自主品牌乘用车新能源零售渗透率增至66.8% 联储证券 2024-05-15(9页) 附下载

投资要点:1.总产销:4月季节性下滑,同比仍实现9%以上增长。4月,汽车产销240.6万辆/235....

922.24 KB共9页中文简体

1天前79120积分

-

新能源电池行业点评:4月电池产量同比增长60% 财信证券 2024-05-15(2页) 附下载

附下载")

投资要点:事件:5月11日,中国汽车动力电池产业创新联盟发布2024年4月动力电池月度数据,4月动力...

288.55 KB共2页中文简体

1天前64820积分

-

汽车与零部件行业周报:4月乘用车零售量同比-5.7%,看好5月车市销量改善 上海证券 2024-05-15(11页) 附下载

附下载")

行情回顾汽车板块涨跌幅+0.76%,子板块中摩托车及其他表现最佳。过去一周(2024.5.6-202...

630.56 KB共11页中文简体

1天前44820积分

-

国药一致 两广分销龙头,全国零售布局,经营潜力持续释放 华福证券 2024-05-15(15页) 附下载

国药一致(000028)投资要点:公司当前位置具有业绩和估值双重提升的逻辑, 1) 业绩方面, 零售...

2.57 MB共15页中文简体

1天前76118积分

-

大类资产跟踪周报:欧美央行节奏分化,国内货币政策延续宽松 财信证券 2024-05-15(9页) 附下载

权益市场:A股方面,价格指标温和回升,A股延续上涨。4月CPI同比回升0.2个百分点至0.3%,环比...

1.13 MB共9页中文简体

1天前47610积分

-

策略专题:经济金融高频数据周报 财信证券 2024-05-15(21页) 附下载

全球经济及通胀:经济增速走高,通胀水平震荡。全球经济增速有所上行,2024年05月10日波罗的海干散...

1.14 MB共21页中文简体

1天前31110积分

-

零售行业2023年报&2024年一季报综述:零售企业经营显著回暖,关注黄金珠宝、美容护理优质品牌 开源证券 2024-05-14(26页) 附下载

零售企业2023年经营业绩回暖,2024Q1持续复苏2023年及2024Q1我国社零总额分别为47....

2.77 MB共26页中文简体

2天前91020积分

-

商贸零售行业2024Q1业绩综述报告:一季度零售业绩回落,电商迎开门红 万联证券 2024-05-14(10页) 附下载

附下载")

投资要点:行业整体:2024年一季度商贸零售板块营业收入合计3342.08亿元,同比下降5.25%,...

1.08 MB共10页中文简体

2天前43120积分

-

商贸零售行业2023年年度业绩综述报告:零售23年营收同比下行,互联网电商业绩改善 万联证券 2024-05-14(10页) 附下载

附下载")

投资要点:行业整体:2023年商贸零售板块营业收入合计13,679.48亿元,同比下降0.23%,在...

1.08 MB共10页中文简体

2天前37620积分

-

汽车行业周报:4月新能源零售渗透率43.7%,预计5月车市稳中向好 西南证券 2024-05-13(20页) 附下载

附下载")

投资要点行情回顾:上周,SW汽车板块上涨0.8%,沪深300上涨1.7%。估值上,截止5月10日收盘...

2.57 MB共20页中文简体

3天前45220积分

-

医疗器械行业月度点评:压制因素逐步消化,板块业绩企稳 财信证券 2024-05-13(13页) 附下载

附下载")

投资要点:行情回顾:上周医药生物(申万)板块涨幅为2.98%,在申万32个一级行业中排名第3位,医疗...

1.51 MB共13页中文简体

3天前34220积分

-

商贸零售行业跟踪周报:2024Q1总结:“海底捞月”与“再创辉煌”,关注出口,教育,供应链,酒店,美护,黄金等板块 东吴证券 2024-05-13(15页) 附下载

附下载")

投资要点2024Q1商社板块整体思路:2023年报和2024Q1,是放开后首个正常基数的一年,各板块...

904.52 KB共15页中文简体

3天前8720积分

-

汽车行业周报:4月狭义乘用车零售、批发同比-6%、+10%,自主品牌零售份额持续提升 东海证券 2024-05-13(17页) 附下载

附下载")

投资要点:本周汽车板块行情表现:本周沪深300环比上涨1.72%;汽车板块整体上涨0.76%,涨幅在...

816.31 KB共17页中文简体

3天前64520积分

-

商贸零售行业周报:618大促陆续开启,淘天集团取消预售 上海证券 2024-05-13(13页) 附下载

附下载")

周度核心观点:电商:618大促陆续开启,淘天集团取消预售。淘天集团取消预售,5月20日晚八点直接售卖...

651.33 KB共13页中文简体

3天前50120积分

-

家电行业周报(24年第19周):4月家电零售表现平稳,出口额同比增长15% 国信证券 2024-05-13(15页) 附下载

:4月家电零售表现平稳,出口额同比增长15% 国信证券 2024-05-13(15页) 附下载")

核心观点本周研究跟踪与投资思考:4月家电零售延续平稳增长表现,白电线上零售增长稳健,扫地机等生活电器...

1.11 MB共15页中文简体

3天前54020积分

-

华东医药 业绩增长稳健,创新成效显现 财信证券 2024-05-13(4页) 附下载

附下载")

华东医药(000963)投资要点:贡献主要利润的医药工业、医药商业业务增长稳健,短期利润贡献有限的医...

997.93 KB共4页中文简体

3天前88718积分

-

财信宏观策略&市场资金跟踪周报:机会大于风险,蓝筹强于成长 财信证券 2024-05-13(12页) 附下载

附下载")

上周(5.6-5.10)股指高开,上证指数上涨1.60%,收报3154.5点,深证成指上涨1.50%...

1.27 MB共12页中文简体

3天前81510积分

-

零售周观点:4月为美妆销售淡月,建议关注“618”国货美妆品牌表现 民生证券 2024-05-12(20页) 附下载

附下载")

美妆数据:4月为美妆销售淡月,建议关注“618”国货美妆品牌表现。根据青眼情报数据:1)抖音:①护肤...

1.24 MB共20页中文简体

4天前55620积分