特斯拉系列报告二十一:业绩稳健提升新车型大幅降本华西证券2022-10-21.pdf

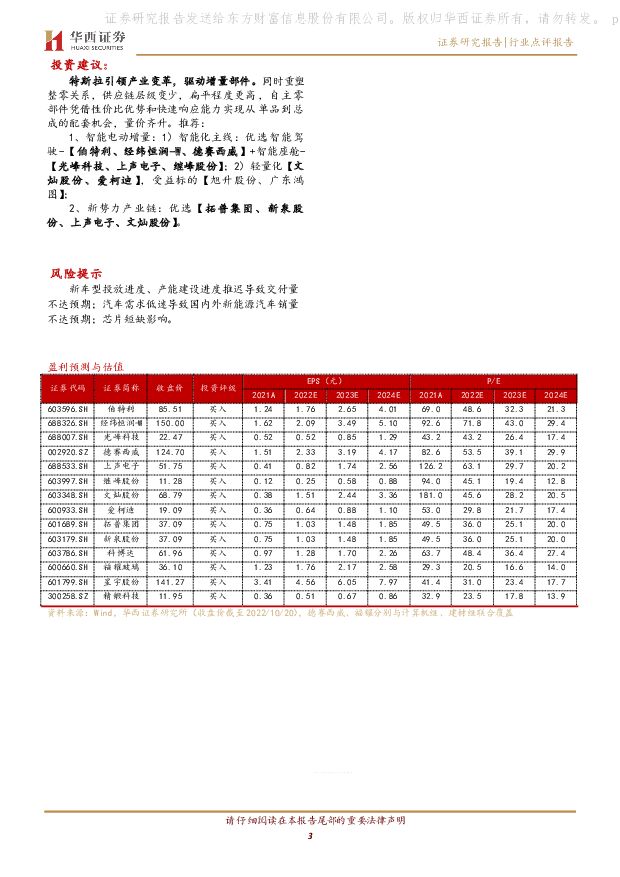

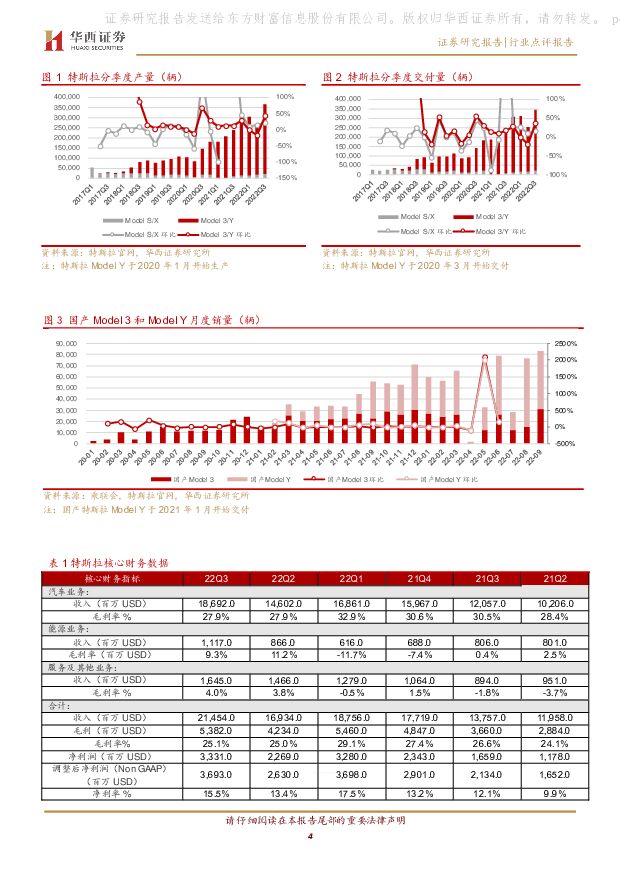

摘要:事件概述:北京时间10月20日,特斯拉发布22Q3财报:22Q3单季营收214.5亿美元,同比/环比分别为+55.9%/+26.7%;交付量约为34.4万辆,同比/环比为+42.4%/+35.0%;汽车业务毛利率为27.9%,同比/环比为-2.6pps/0pps;能源业务和其他业务毛利率分别为+9.3%/+4.0%;归属于普通股东净利润32.9亿美元,同比/环比分别为+103.5%/+45.7%。在费用端,22Q3研发和销售管理费用分别为7.3亿美元/9.6亿美元;研发费用率为3.4%,同比/环比分别为-0.1pps/-0.5pps;销售管理费用率为4.5%,同比/环比分别为-2.7pps/-1.2pps。分析与判断:多项数据创纪录产能有序扩张营收端:22Q3公司总营收为214.5亿美元,其中:汽车业务营收186.9亿美元,同比/环比分别+55.0%/+28.0%。单车ASP方面,随着22Q3上海工厂出货量的提升,22Q3单车ASP环比下降至5.4万美元(21Q3为5.0万美元,22Q2为5.7万美元,同比/环比分别为+8.8%/-5.2%)。交付方面,22Q3全球交付34.4万辆,同比/环比分别为+42.4/+35.0%。销售主力车型Model3/Y交付量同比+36.3%,占22Q3交付量比例达到94.6%。ModelS/X交付量持续上升,达到1.9万辆,环比+15.5%。能源业务方面,营收11.2亿美元,同比/环比分别为+12.2%/+29.0%,主要得益于自成立以来最高的单季储能设装机量(2.1Gwh,同比/环比+62.2%/+85.3%)。服务和其他业务,营收16.5亿美元,达历史新高,同比/环比分别为+84.0%/+12.2%,主要增长来源为特斯拉付费超充服务量的快速增长。利润端:22Q3在GAAP准则下归属于普通股东的净利润为32.9亿美元,同比/环比分别为+103.5%/+45.7%;净利率为15.5%,仅次于22Q1创下的历史记录(17.5%)。毛利方面,22Q3汽车业务毛利率为27.9%,同比/环比分别为-2.6pps/0pps。22Q3利润方面的下滑:1)主要受到持续上升的原材料、物流所带来的压力;2)汇率变动所带来的2.5亿美元损失;3)德州和柏林工厂产能爬坡所导致的低效率生产。经营性收入方面,在剔除股权激励支出后,经营性利润率为18.9%,同比/环比分别为+0.9pps/+2.2pps。费用端:22Q3公司研发费用为7.3亿美元,同比/环比分别为+20.0%/+9.9%;研发费用率为3.4%,较21年全年整体下降1.4pps;销售管理费用为9.6亿美元,同比/环比分别为-3.3%/0%;销管费用率为4.5%,同比/环比分别为-2.7pps/-1.2pps。22Q3费用率的同比下降主要得益于销售增加带来的规模效应。产能端:柏林和德州工厂产能爬坡顺利,柏林工厂产量已达2,000辆/周。公司预计在未来的数月内,德州工厂产量也将突破2,000辆/周。产能方面,柏林和德州工厂目前产能均超过25万辆/年;上海工厂在7、8月扩产后产能已经达到100万辆/年;加州工厂则具有55万Model3/Y和10万S/X的产能。23年特斯拉总产能将突破200万辆。现金流:22Q3公司在手现金及现金等价物(包含短期可交易证券)为211.1亿美元,环比增长21.9亿美元。本季度产生自由现金流329.7亿美元,创造历史记录。未来预期:公司表示,22Q4的需求端仍然表现良好,尤其是北美市场。虽然目前全球经济环境面临挑战,但公司认为,22Q4产销将迎来破纪录的成绩,中长期仍将维持年均50%的增速预期。新车型下沉大众市场商用车业务正式开启新车型平台:公司表示下一代车型平台的生产成本将是现款Model3/Y成本的一半,预计产量将超过所有特斯拉车型的总和。公司目前的重点仍然在Cybertruck和Semi的爬产,预计新车型将不会早于24年交付。Semi:公司表示电动半挂卡车将在今年12月开启正式交付,首批产品将提供给百事可乐公司。这款产品可以在配载沉重货物的情况下拥有500英里(805公里)的续航能力。公司预期在24年北美市场销量将达到5万辆,且由于产品售价将远高于普通乘用车,将为公司带来新的增长空间。FSD自动驾驶:公司表示FSD将在年底前将推送给全部北美用户,且仍将持续更新。法规层面,公司认为今年底之前仍无法获得监管部门的批准,但将在23年内提供更新报告以期让监管部门相信汽车可以在无人驾驶的情况下运行。4680电池:公司表示4680电池产能爬坡迅速,在22Q3已经达到了1,000个/周,超过22Q2给出的爬产预期。近期内,4680电池将仅用于德州工厂生产的ModelY车型。公司认为,4680产量目前处于指数型增长;长期的产能目标为在美国达到年产1000Gwh。Cybertruck:公司表示计划在明年中期进入量产。投资建议:特斯拉引领产业变革,驱动增量部件。同时重塑整零关系,供应链层级变少,扁平程度更高,自主零部件凭借性价比优势和快速响应能力实现从单品到总成的配套机会,量价齐升。推荐:1、智能电动增量:1)智能化主线:优选智能驾驶-【伯特利、经纬恒润-W、德赛西威】+智能座舱-【光峰科技、上声电子、继峰股份】;2)轻量化【文灿股份、爱柯迪】,受益标的【旭升股份、广东鸿图】;2、新势力产业链:优选【拓普集团、新泉股份、上声电子、文灿股份】。风险提示新车型投放进度、产能建设进度推迟导致交付量不达预期;汽车需求低迷导致国内外新能源汽车销量不达预期;芯片短缺影响。

免责声明: 1.本站部分作品是由网友自主投稿和发布、编辑整理上传,对此类作品本站仅提供交流平台,不为其版权负责。 2.如发布机构认为违背了您的权益,请与我们联系,我们将对相关资料予以删除。 3.资源付费,仅为我们搜集整理和运营维护费用,感谢您的支持!

合集服务: 单个细分行业的合集获取请联系行研君:hanyanjun830

-

特斯拉系列点评四:新车型加速推出 AI智驾引领行业 民生证券 2024-04-25(5页) 附下载

附下载")

事件概述:北京时间2024年4月24日早6:30,特斯拉公布24Q1财报:销量:2024Q1公司交付...

765.8 KB共5页中文简体

4天前520积分

-

汽车行业事项点评:特斯拉24Q1点评:Q1交付端承压,新车型有望提前发布 信达证券 2024-04-25(7页) 附下载

附下载")

事件:特斯拉发布2024年一季报,特斯拉全球24年一季度实现营收213.0亿美元,同比-8.7%;实...

554.57 KB共7页中文简体

4天前220积分

-

汽车行业点评:特斯拉一季度业绩下滑,新车型加速推出 平安证券 2024-04-24(3页) 附下载

附下载")

事项:特斯拉发布2024年一季度业绩报告,2024年一季度特斯拉实现营业收入213.0亿美元,同环比...

311.59 KB共3页中文简体

5天前220积分

-

人形机器人系列深度2:特斯拉发布Optimus Gen2,传感器为最大边际变化 中泰证券 2024-04-22(27页) 附下载

附下载")

核心观点前言:基于空间格局与成长路径二维标准筛选出乘人形机器人赛道产业驱动:特斯拉发布Optimus...

1.04 MB共27页中文简体

7天前220积分

-

汽车:特斯拉的FSD时刻 太平洋 2024-04-19(34页) 附下载

附下载")

特斯拉的FSD时刻。V12.3端对端NN重塑FSD。FSD用户的累计行驶里程从V11扩大推送后加速提...

3.09 MB共34页中文简体

1周前220积分

-

比亚迪加码钠电,特斯拉上海储能超级工厂5月开工 山西证券 2024-04-21(4页) 附下载

附下载")

新闻比亚迪加码钠电:4月16日,弗迪电池产品线总监张剑表示,预计比亚迪将在6月于深圳实现大圆柱钠离子...

429.05 KB共4页中文简体

1周前220积分

-

汽车智能化月报系列(十四):特斯拉北美FSD月度付费降价50%,小鹏3月XNGP城区智驾月活用户渗透率达82% 国信证券 2024-04-15(74页) 附下载

:特斯拉北美FSD月度付费降价50%,小鹏3月XNGP城区智驾月活用户渗透率达82% 国信证券 2024-04-15(74页) 附下载")

核心观点从数据流的角度把握汽车智能化核心要素。当前的汽车智能化围绕数据流进行演进,数据流从获取、储存...

11.31 MB共74页中文简体

1周前520积分

-

电子行业周报:特斯拉宣布8月推出Robotaxi,面板进入涨价周期 华鑫证券 2024-04-16(39页) 附下载

附下载")

投资要点上周回顾4月8日-4月12日当周,申万一级行业大部分处于下跌状态。其中电子行业下跌1.92%...

2 MB共39页中文简体

1周前020积分

-

汽车行业周报(24年第14周):3月国内新能源乘用车上险同比增长36%,特斯拉计划8月8日推出智能驾驶出租车 国信证券 2024-04-08(35页) 附下载

:3月国内新能源乘用车上险同比增长36%,特斯拉计划8月8日推出智能驾驶出租车 国信证券 2024-04-08(35页) 附下载")

核心观点月度产销:根据中汽协数据,2024年2月,汽车产销分别完成150.6万辆和158.4万辆,环...

2.82 MB共35页中文简体

3周前620积分

-

通信行业周报2024年第14周:华为收入重回7000亿,特斯拉自动驾驶加速推进 国信证券 2024-04-08(30页) 附下载

附下载")

核心观点行业要闻追踪:华为3月底发布2023年财报,营收重回7000亿元,五大业务全面增长。华为在2...

1.86 MB共30页中文简体

3周前320积分

-

汽车及汽车零部件行业研究:特斯拉Q1销量公布,固态电池产业化提速 国金证券 2024-04-08(12页) 附下载

附下载")

本周行业重要变化:1)4月5日,氢氧化锂报价9.70万元/吨,较上周下跌0.52%;碳酸锂报价11....

1.39 MB共12页中文简体

3周前620积分

-

特斯拉系列点评三:2024Q1销量承压FSD V12加速落地 民生证券 2024-04-05(2页) 附下载

附下载")

事件概述。北京时间2024年4月2日特斯拉官方披露2024Q1全球交付38.7万辆,同比/环比分别为...

599.5 KB共2页中文简体

3周前42820积分

-

汽车和汽车零部件行业周报:特斯拉Robotaxi8月推出智能驾驶加速落地 民生证券 2024-04-07(23页) 附下载

附下载")

本周数据:根据交强险数据,3月第五周(3.25-3.31)乘用车销量44.0万辆,同比-7.6%,环...

1.41 MB共23页中文简体

3周前8220积分

-

汽车行业周报:特斯拉公布24Q1产销数据,Tesla于8月8日亮相 华鑫证券 2024-04-07(15页) 附下载

附下载")

投资要点特斯拉公布24Q1产销数据,一季度交付38.7万辆(YoY-8.5%),不及预期产量:24Q...

945.03 KB共15页中文简体

3周前44420积分

-

电力设备行业深度报告:特斯拉及造车新势力年报:特斯拉稳健增长,新势力增速分化 东吴证券 2024-03-26(29页) 附下载

附下载")

特斯拉Q4单车毛利趋稳,24年销量增速预期下调。特斯拉23Q4营收252亿美元,同环比+3%/+8%...

997.67 KB共29页中文简体

1个月前38720积分

-

机械设备行业周报:英伟达与特斯拉同台竞技,机器人产业加速成长 开源证券 2024-03-17(10页) 附下载

附下载")

科技巨头纷纷入局,人型机器人产业加速机器人由软件系统(感知、认知、交互、决策等)和硬件系统(驱动、传...

1.33 MB共10页中文简体

1个月前47720积分

-

汽车行业点评报告:氢、丰田、特斯拉以及苹果,产业视角的极简观点 国元证券 2024-03-04(3页) 附下载

附下载")

报告要点:特斯拉崛起的关键,是全新产品而非动力层面电换油从供给端的产业生命周期曲线和需求端的技术采用...

759.71 KB共3页中文简体

1个月前67620积分

-

机器人专题更新:英伟达入局+特斯拉行走测试新进展 天风证券 2024-03-04(29页) 附下载

附下载")

1)第二代Optimus更聚焦运用与控制,平衡力及全身控制得到提高特斯拉第二代Optimus人形机器...

3.31 MB共29页中文简体

1个月前51420积分

-

行业周报●机械设备:CME预估2月挖机销量1.37万台,特斯拉再发布Optimus行走视频 中国银河 2024-02-27(20页) 附下载

附下载")

核心观点:市场行情回顾:上周机械设备指数上涨7.00%,沪深300指数上涨3.71%,创业板指上涨1...

1.18 MB共20页中文简体

2个月前59520积分

-

机械设备行业周报:CME预估2月挖机销量1.37万台,特斯拉再发布Optimus行走视频 中国银河 2024-02-27(20页) 附下载

附下载")

核心观点:市场行情回顾:上周机械设备指数上涨7.00%,沪深300指数上涨3.71%,创业板指上涨1...

1.18 MB共20页中文简体

2个月前24920积分