国防军工行业动态报告:重点推荐精确制导武器产业链华西证券2022-08-11.pdf

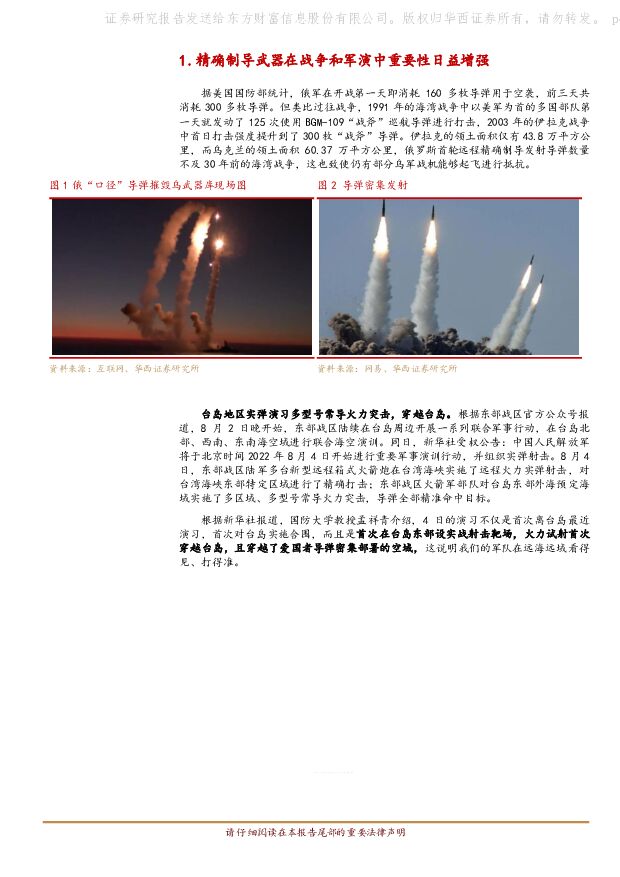

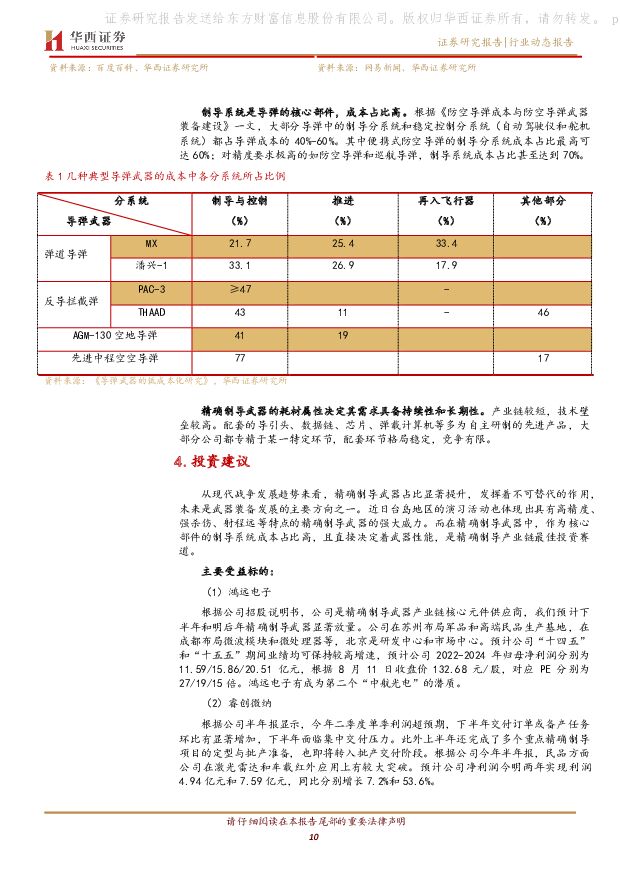

摘要:1、精确制导武器作战效果好精确制导武器是现代战争利器,在俄乌战争和台岛演训中已充分展示其威力。我们预计包括远程火箭弹和常规导弹在内的精确制导武器列装计划将有较大增量。国防预算占GDP比例有较大提升空间。从本次实战演训来看,后续无论是增加军费,还是实质性军事部署,都会变得合理化。2、精导武器产业链需求具有持续性和确定性精确制导武器的耗材属性决定其需求具备持续性和确定性。产业链较短,技术壁垒较高。配套的导引头、数据链、芯片、弹载计算机等多为自主研制的先进产品,大部分公司都专精于某一特定环节。配套环节格局稳定,竞争有限。今年上半年,受疫情等因素影响,部分精导产品采购有所推迟,验收交付流程受阻,相关总体单位任务完成量偏低。下半年已开始集中追赶回补,加快进度、完成全年指标。相关公司边际改善明显,进入拐点。如睿创微纳在8月5日投资者交流表中明确表示:下半年交付订单或备产任务环比有显著增加,下半年面临集中交付压力。此外上半年还完成了多个重点精确制导项目的定型与批产准备,也即将转入批产交付阶段。3、元器件和芯片是精导产业链高弹性所在元器件和芯片是精确制导武器的核心,主要受益于装备放量+信息化率提升+国产替代加速。军工高性能元器件和芯片等上游环节有自主可控刚性要求。同时,相较于传统军工行业,元器件和芯片公司的下游需求更广泛,面向各军兵种,生产效率及盈利能力更优。军品具有保任务、抓节点的要求,一旦下游需求启动,业绩增长立竿见影。军工板块目前拥挤度不高,前期一致预期不强,正进入景气趋势强周期。我们前期明确提出,准备迎接军工主升浪。预计鸿远电子,紫光国微,火炬电子等公司下半年业绩增速将超过上半年。重点在于,军工电子股未来三年增速都有较好保证。当前紫光国微对应今年估值50倍,振华科技29倍,鸿远电子27倍,火炬电子21倍,是较好的买入时机。受益标的:鸿远电子、紫光国微、奥普光电、睿创微纳、菲利华、臻镭科技、火炬电子等。风险提示导弹研制进展缓慢,军品需求不及预期。

免责声明: 1.本站部分作品是由网友自主投稿和发布、编辑整理上传,对此类作品本站仅提供交流平台,不为其版权负责。 2.如发布机构认为违背了您的权益,请与我们联系,我们将对相关资料予以删除。 3.资源付费,仅为我们搜集整理和运营维护费用,感谢您的支持!

合集服务: 单个细分行业的合集获取请联系行研君:hanyanjun830

-

军工行业周报:中国人民解放军信息支援部队成立大会在京举行 太平洋 2024-04-24(13页) 附下载

附下载")

报告摘要本周要闻:中国人民解放军信息支援部队成立大会在京举行4月19日,中国人民解放军信息支援部队成...

976.7 KB共13页中文简体

1天前220积分

-

国防军工:陶瓷基复合材料应用加速,军民需求共振空间广阔 天风证券 2024-04-22(18页) 附下载

附下载")

摘要近年来,国家针对陶瓷基复合材料、高性能陶瓷/纤维材料等新材料出台多项措施,推动陶瓷基复合材料的研...

1.48 MB共18页中文简体

3天前220积分

-

国防军工行业周报:中国人民解放军信息支援部队成立,关注军工信息化和新质作战装备产业链 中泰证券 2024-04-22(22页) 附下载

附下载")

投资要点1、本周市场回顾本周申万国防军工指数上涨2.74%,上证综指上涨1.52%,创业板指下跌0....

1.29 MB共22页中文简体

3天前220积分

-

国防军工行业周报:国防军工行业报告信息支援部队成立,支撑我军“信息主导、联合制胜” 中邮证券 2024-04-22(17页) 附下载

投资要点4月19日,信息支援部队成立大会在北京八一大楼隆重举行。中共中央总书记、国家主席、中央军委主...

886.07 KB共17页中文简体

3天前220积分

-

国防军工行业跟踪周报:低空主题重来、中东伊以互袭、报告季尾声,多重因素共振下军工行业有望迎来向上拐点 东吴证券 2024-04-22(8页) 附下载

附下载")

投资要点上周军工行业走势与原因分析:上周军工行业波动较大,周二下跌4.71%后,后三天连续放量上涨,...

554.03 KB共8页中文简体

3天前420积分

-

军工行业周报:我国形成新型军兵种结构布局 中航证券 2024-04-21(49页) 附下载

附下载")

报告摘要一、核心观点本周有以下几方面值得关注:1、我国形成新型军兵种结构布局,重点关注军事信息化与智...

13.28 MB共49页中文简体

4天前220积分

-

国防军工行业周报:关注一季报有望超预期标的,持续推荐低空和卫星互联网投资机会 中泰证券 2024-04-17(21页) 附下载

附下载")

投资要点1、本周市场回顾本周申万国防军工指数下跌5.05%,上证综指下跌1.62%,创业板指下跌4....

2.25 MB共21页中文简体

1周前720积分

-

军工行业周报:军事信息化和智能化浪潮来临 中航证券 2024-04-14(41页) 附下载

附下载")

一、核心观点战争形态经历了从冷兵器战争、热兵器战争、机械化战争到信息化战争的若干次演变,近年来在以俄...

10.97 MB共41页中文简体

1周前220积分

-

军工材料月报:新赛道带来新动力中航证券2024-04-14 附下载

富强、民主、文明、和谐、自由、平等、公正、法治、爱国、敬业、诚信、友善

3.78 MB共15页中文简体

1周前220积分

-

军工行业周报:中国民航局颁发全球首张无人驾驶载人航空器生产许可证太平洋2024-04-10 附下载

富强、民主、文明、和谐、自由、平等、公正、法治、爱国、敬业、诚信、友善

932.35 KB共9页中文简体

1周前220积分

-

国防军工行业周报:国防军工行业报告伊朗向以色列发射导弹和无人机,世界安全形势再受冲击 中邮证券 2024-04-14(17页) 附下载

附下载")

投资要点伊朗伊斯兰革命卫队当地时间14日凌晨发表声明,宣布向以色列目标发射了数十枚导弹和无人机。伊朗...

702.43 KB共17页中文简体

1周前220积分

-

国科军工 军工公司点评:营收与净利润保持快速增长,新增多型项目构筑未来业绩增长点 中航证券 2024-04-14(7页) 附下载

附下载")

国科军工(688543)事件:公司3月28日公告,2023年实现营收(10.40亿元,+24.25%...

1.06 MB共7页中文简体

1周前218积分

-

国防军工行业周报:持续推荐低空及卫星互联网投资机会,关注一季报有望超预期标的 中泰证券 2024-04-09(20页) 附下载

附下载")

投资要点1、本周市场回顾本周申万国防军工指数下跌1.97%,上证综指上涨0.92%,创业板指上涨1....

1.14 MB共20页中文简体

2周前620积分

-

国防军工行业点评:密集回购的“择时”意义,或反映企业的理性共识 民生证券 2024-04-09(9页) 附下载

附下载")

事件:在过去半年时间(2023Q4~2024Q1),军工行业出现了密集回购潮。针对这种现象,我们通过...

808.99 KB共9页中文简体

2周前420积分

-

军工行业周报:低空经济与民机,大空间新赛道 中航证券 2024-04-08(40页) 附下载

附下载")

【内容摘要】一、核心观点全年观点请关注3月16日发布的《飞雪迎春到——军工行业十问十答&2024年投...

12.28 MB共40页中文简体

2周前320积分

-

军工:数字经济:数字低空赋能 抢滩低空经济万亿市场 中国银河 2024-04-08(22页) 附下载

附下载")

核心观点:军工赋能制造业,数字化提速。军队信息化建设要求不断加码,预计2025年信息化装备需求将超2...

2.66 MB共22页中文简体

2周前120积分

-

军工行业周报:四部门联合印发通用航空装备创新应用实施方案 太平洋 2024-04-08(14页) 附下载

附下载")

报告摘要本周要闻:四部门联合印发通用航空装备创新应用实施方案工业和信息化部、科学技术部、财政部、中国...

1011.02 KB共14页中文简体

2周前020积分

-

国防军工行业报告:58家军工企业披露2023年业绩,32家实现归母净利润正增长 中邮证券 2024-04-08(17页) 附下载

附下载")

投资要点截至4月7日,我们跟踪的114家军工行业上市公司中,共有58家公司披露2023年年报或业绩快...

765.81 KB共17页中文简体

2周前020积分

-

国防军工周报:eVTOL碳纤维专题报告 国联证券 2024-04-07(28页) 附下载

附下载")

CFRP:原料互补性能协同,航空应用优势显著碳纤维增强树脂复合材料(CFRP)是由碳纤维和树脂基材组...

2.81 MB共28页中文简体

2周前87420积分

-

国科军工 业绩实现较快增长,业务拓展打开新局面 中邮证券 2024-04-03(5页) 附下载

附下载")

国科军工(688543)事件近日,公司发布2023年年报,全年实现营收10.40亿元,同比增长24....

559.22 KB共5页中文简体

2周前6918积分