国科军工军工公司点评:营收与净利润保持快速增长,新增多型项目构筑未来业绩增长点中航证券2024-04-14.pdf

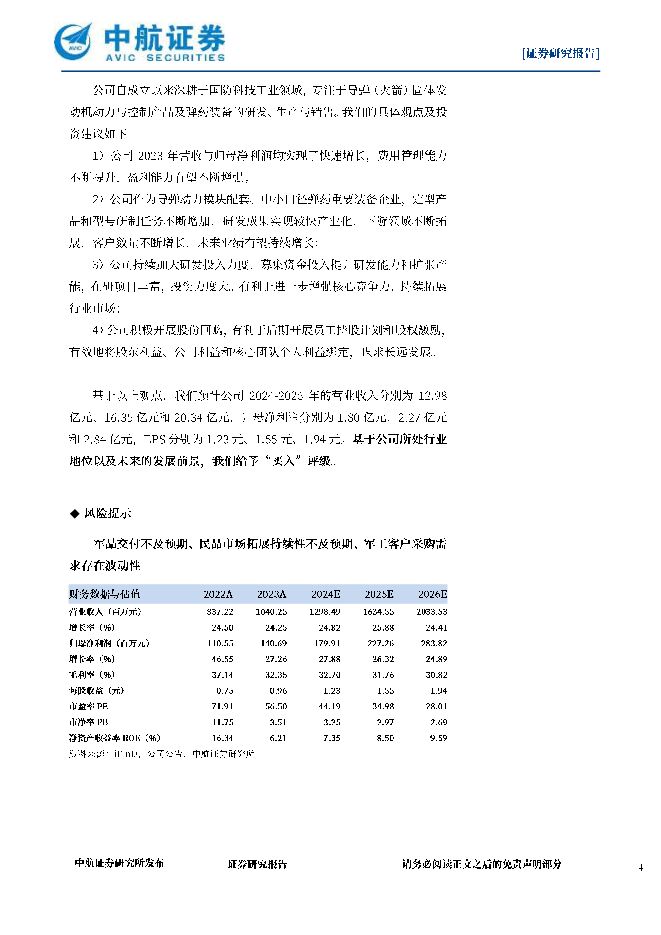

摘要:国科军工(688543)事件:公司3月28日公告,2023年实现营收(10.40亿元,+24.25%),归母净利润(1.41亿元,+27.34%),扣非归母净利润(1.39亿元,+37.42%),毛利率(32.35%,-4.79pcts),净利率(14.13%,+0.62pcts),基本每股收益(1.10元,+10.00%)。公司2023年营收与净利润实现快速增长,下游需求确定性强2023年公司营收(10.40亿元,+24.25%)快速增长,主要系军品中主用弹药和导弹安全控制模块产品交付数量较上年增加所致;归母净利润(1.41亿元,+27.34%)、扣非归母净利润(1.39亿元,+37.42%)实现快速增长,主要系本年收入规模同比增加、非经常性损益减少等所致。毛利率(32.35%,-4.79pcts)有所下降,主要系相关税收政策改革以及在建工程转固、折旧增加致营业成本上升等原因所致;净利率(14.13%,+0.62pcts)有所提升,主要系公司三费费率(9.06%,-3.33pcts)下降、资产减值损失同比减少434.32万元、信用减值损失同比减少1177.58万元所致。公司业务主要以军品为主,2023年军品业务实现营收(9.95亿元,+24.97%),营收占比95.99%。公司旗下主要有5家子公司,业务情况如下表所示。其中子公司九江国科2023年实现营收(2.06亿元,+183.64%)大幅增长,未来有望受益于低成本弹药需求维持快速发展。此外,公司2024年1月3日公告,全资子公司宜春先锋签订重大销售合同,金额达3.16亿元。费用方面,报告期内,公司费用管控良好,期间费用(1.67亿元、-1.08%)与期间费用率(16.01%,-4.10pcts)均有所下降。其中财务费用(-43.76万元,同比减少0.14亿元)大幅度减少,主要系新增募集资金利息收入所致;研发费用(0.72亿元,+11.92%)稳定增长。现金流方面,公司经营活动产生的现金流量净额(4.41亿元,+175.98%)大幅增长,主要系销售规模增长、销售回款增加、及年末收到客户预付款增加所致。投资活动现金流量净额(-0.91亿元,同比增加0.63亿元)大幅增长,主要系公司统筹规划建设项目逐渐转固,用于购建固定资产等长期资产支付的现金减少所致。筹资活动现金流净额(11.41亿元,同比增加9.19亿元)大幅增长、主要系本期公司IPO取得募集资金所致,其他财务数据方面,报告期内公司存货(2.32亿元、-12.04%)同比有所下降,但仍维持在较高水平。公司本期存货周转率由20222年的2.45次提高至2023年的2.84次,生产交付节奏有所提升。应收账款(1.97亿元+68.34%),合同负债(1.86亿元、+75.20%)高速增长。我们判断、公司在手订单或意向客户需求充足,目前正在积极备货备产。公司业务快速拓展,在中口径弹药业务拓展打开新局面;多型项目产品大批量交付并新增产品竞标成功,为公司持续发展莫定良好基础公司产品涵盖各种导弹、火箭弹固体发动机动力模块、安全与控制模块,多型主战装备的主用弹药、特种弹药及其引信与智能控制产品报告期内,军用产品业务实现收入(9.95亿元,+24.97%),毛利率(32.27%,-5.60pcts),占总营收比例(95.99%,+0.93pcts)。军用产品毛利率下降主要系相关税收政策改革致产品单价下降,及在建工程转固,折日增加致营业成本上升。报告期内,公司成功中标或获单一来源或扩点等方式较上期末增加型研项目25项,同时原在研型号项目中12项转入批产阶段;新增新领域新项目8项,新增新市场新客户7家。导弹(火箭弹)固体发动机动力业务领域、,产品覆盖高、中、低各种燃速产品,产品已应用于空中格斗、空面(地、舰)与舰舰攻防等多场景下多款现役主战导弹(火箭弹)装备或新一代型号研制装备。报告期内、高燃速动力模块产品和无人机助推器大批量交付;新增多型中大口径系列动力模块产品;新一代高能钝感推进剂配方试验成功;新拓展了4型导弹发动机点火控制与战斗部安保等智控产品。弹药装备业务领域主要产品包括主用弹药、特种弹药和引信及智能控制产品,广泛应用于防空反导、装甲突击、反恐处突、海洋调查等多个领域。报告期内、公司开展的2005/XF、2303/JK等主战型号产品研制、取得阶段性成果,已进入竞标阶段;公司在DT033/JK中口径弹药竞标成功在中口径弹药业务拓展方面打开新局面。报告期末,公司弹药装备产品主要包括军方定型列装批产产品11型、型号研制项目8项。报告期内,民品业务实现收入(0.36亿元,+25.82%),毛利率(27.66%0.37pcts),占总营收比例(3.50%,+0.06pcts)。公司应用成熟军品技术投入民用领域,生产的炮射防霍增雨弹系行业首型B级弹(高炮形式作业)具备消电效果好、性价比高、安全可靠性高等优良特性,产品已应用于云南、贵州、四川等多个省份。加大研发力度赋能公司发展,积极回购股份提振市场信心公司于2023年6月21日登陆科创板,募集资金16.01亿元,其中3.29亿元用于统筹规划建设项目,1.96亿元用于产品及技术研发投入,2.25亿元用于补充流动资金及偿还项目银行贷款截止报告期末,公司主要在研项目合计83项,预计总投资规模3.70亿元、报告期内投入0.72亿元、累计已投入2.48亿元。研发投入主要聚焦在新一代智能弹药及引信、无人作战平台、高燃速导弹(火箭)先进动力模块与控制产品等领域。此外,公司2023年8月1日公告,拟投资8.10亿元用于动力模块能力建设,提升发动机动力模块科研生产能力,持续扩大产能,支撑公司规模发展公司2024年2月1日公告、拟通过集中竞价交易方式回购公司股份回购价格不高于公司董事会通过回购决议前30个交易日公司股票交易均价的150%;回购总金额不低于7000万元,不超过13000万元;回购股份用于员工持股计划或股权激励。投资建议公司白成立以来深耕于国防科技工业领域、专注于导弹(火箭)固体发动机动力与控制产品及弹药装备的研发、生产与销售。我们的具体观点及投资建议如下:1)公司2023年营收与归母净利润均实现了快速增长,费用管理能力不断提升,盈利能力有望不断增强2)公司作为导弹动力模块配套、中小口径弹药重要装备企业,定型产品和型号研制任务不断增加,研发成果实现较快产业化,下游领域不断拓展,客户数量不断增长,未来业绩有望持续增长3)公司持续加大研发投入力度,募集资金投入提升研发能力和扩张产能、在研项目丰富,投资力度大。有利于进一步增强核心竞争力,持续拓展行业市场;4)公司积极开展股份回购,有利于后期开展员工持股计划和股权激励有效地将股东利益、公司利益和核心团队个人利益绑定,谋求长远发展。基于以上观点,我们预计公司2024-2026年的营业收入分别为12.98亿元、16.35亿元和20.34亿元归母净利润分别为1.80亿元、2.27亿元和2.84亿元,EPS分别为1.23元、1.55元、1.94元。基于公司所处行业地位以及未来的发展前景,我们给予“买入”评级风险提示军品交付不及预期、民品市场拓展持续性不及预期、军工客户采购需求存在波动性

免责声明: 1.本站部分作品是由网友自主投稿和发布、编辑整理上传,对此类作品本站仅提供交流平台,不为其版权负责。 2.如发布机构认为违背了您的权益,请与我们联系,我们将对相关资料予以删除。 3.资源付费,仅为我们搜集整理和运营维护费用,感谢您的支持!

合集服务: 单个细分行业的合集获取请联系行研君:hanyanjun830

-

先进制造行业周报:人形机器人量产渐行渐近,持续关注后续催化 中航证券 2024-04-29(10页) 附下载

附下载")

重点推荐:北特科技、贝斯特、鸣志电器、莱斯信息、纳睿雷达、中信海直、宗申动力、纽威股份、宝明科技、软...

1.04 MB共10页中文简体

2天前12920积分

-

国防军工行业周报:国防军工行业报告中国国航拟购买100架C919飞机,国产大飞机商运走向规模化 中邮证券 2024-04-29(18页) 附下载

投资要点4月27日,中国国航公告,与商飞公司于2024年4月26日签订协议,向商飞公司购买100架C...

842 KB共18页中文简体

2天前72820积分

-

中兵红箭 2023年年报点评:超额完成计划,特种装备收入占比有望持续提升 中航证券 2024-04-29(7页) 附下载

中兵红箭(000519)报告摘要事件:公司4月20日公告,2023年实现营收61.16亿元(-8.9...

1.86 MB共7页中文简体

2天前92118积分

-

天融信 2023年报点评:行业基本盘保持稳定,新赛道业务仍具成长性 中航证券 2024-04-29(4页) 附下载

天融信(002212)报告摘要事件:公司发布年报及季度业绩预告。2023年实现营业收入31.24亿元...

1.22 MB共4页中文简体

2天前30618积分

-

蓝色光标 营收高速增长,AI Native模式加速构建 中航证券 2024-04-29(5页) 附下载

蓝色光标(300058)事件:公司发布2023年年报,报告期内,公司实现营业收入526.16亿元,同...

810.89 KB共5页中文简体

2天前38918积分

-

北方导航 2023年年报点评:净利率稳中有升,“十四五”后期下游需求有望持续释放 中航证券 2024-04-29(6页) 附下载

北方导航(600435)事件:公司4月17日公告,2023年实现营收35.65亿元(-7.16%),...

1.68 MB共6页中文简体

2天前41918积分

-

宝武镁业 2023年报&2024Q1点评:关注深加工渗透进展,Q1业绩超预期 中航证券 2024-04-29(5页) 附下载

宝武镁业(002182)业绩概要:2023年公司实现营业收入76.5亿元(-16.0%),实现归母净...

1.24 MB共5页中文简体

2天前63918积分

-

周报:美联储降息预期再次受挫,我国中长期债牛支撑逻辑仍持续 中航证券 2024-04-29(5页) 附下载

美联储面临两难局面,降息预期再次受挫在周四发布的美国一季度GDP初读数据中,美国第一季度实际GDP年...

1.57 MB共5页中文简体

2天前36515积分

-

军工行业周报:谈谈军工上市公司的市值管理 中航证券 2024-04-28(69页) 附下载

附下载")

报告摘要一、核心观点本周有以下几方面值得关注:1、提高控股上市公司质量,军工央企市值管理愈加重视4月...

17.83 MB共69页中文简体

3天前34420积分

-

社会服务行业·周观点:多因素催化,五一国内外游有望实现双增长 中航证券 2024-04-28(10页) 附下载

本周行情:社会服务(申万)板块指数周涨跌幅为2.81%,在申万一级行业涨跌幅中排名11/31。各基准...

1.1 MB共10页中文简体

3天前16220积分

-

国防军工周报:军工与低空经济板块基金持仓统计专题报告 国联证券 2024-04-28(21页) 附下载

附下载")

国防军工24Q1主动基金持仓情况概览(标的来自中信指数)2024Q1,国防军工板块基金配置比例位列各...

1.46 MB共21页中文简体

3天前63720积分

-

小商品城 主业稳健增长,新业务成长性逐步兑现 中航证券 2024-04-26(5页) 附下载

附下载")

小商品城(600415)事件:公司发布2023年报及2401季报。2023年公司实现营业收入113亿...

1.74 MB共5页中文简体

3天前95818积分

-

苏试试验 2023年报及2024年一季报点评:新市场新客户带动新增量 中航证券 2024-04-28(7页) 附下载

附下载")

苏试试验(300416)事件公司4月24日公告,2024Q1实现营收(4.42亿元,同比+1.03%...

1.85 MB共7页中文简体

3天前61618积分

-

拓尔思 “拓天大模型”为基,领跑AI+垂类应用 中航证券 2024-04-26(6页) 附下载

拓尔思(300229)坚持“数智+赛道”发展战略,加速赋能各行各业数智化。公司成立于1993年2月,...

1.93 MB共6页中文简体

3天前28718积分

-

钧达股份 N型出货高增,布局海外;P型产能计提,轻装上阵 中航证券 2024-04-26(7页) 附下载

附下载")

钧达股份(002865)产业链价格下行刺激需求,TOPCon成为行业主流2023年以来光伏产业链价格...

1.96 MB共7页中文简体

3天前51818积分

-

烽火电子 2023年报点评:军用短波通信领军企业,收购长岭科技布局高新通信领域 中航证券 2024-04-26(10页) 附下载

附下载")

烽火电子(000561)事件:公司4月12日公告,2023全年实现营收(14.70亿元,-8.11%...

2.84 MB共10页中文简体

3天前84718积分

-

铂科新材 2023年报&2024Q1点评:芯片电感高速起量,磁粉芯需求有望回暖 中航证券 2024-04-28(5页) 附下载

铂科新材(300811)业绩概要:2023年公司实现营业收入11.6亿元(同比+8.7%),实现归母...

1.29 MB共5页中文简体

3天前20018积分

-

微光股份 冷链电机龙头,机器人伺服电机打造新成长曲线 中航证券 2024-04-25(5页) 附下载

附下载")

微光股份(002801)国内微电机细分领域龙头,产品矩阵不断丰富公司深耕微电机领域三十余年,主要从事...

1.15 MB共5页中文简体

6天前73518积分

-

恒瑞医药 业绩平稳增长,研发稳步推进 中航证券 2024-04-25(4页) 附下载

附下载")

恒瑞医药(600276)2023年报和2024年一李报2023年,公司实现营业收入228.20亿元,...

551.12 KB共4页中文简体

6天前65118积分

-

军工行业周报:中国人民解放军信息支援部队成立大会在京举行 太平洋 2024-04-24(13页) 附下载

附下载")

报告摘要本周要闻:中国人民解放军信息支援部队成立大会在京举行4月19日,中国人民解放军信息支援部队成...

976.7 KB共13页中文简体

7天前16920积分