国科军工业绩实现较快增长,业务拓展打开新局面中邮证券2024-04-03.pdf

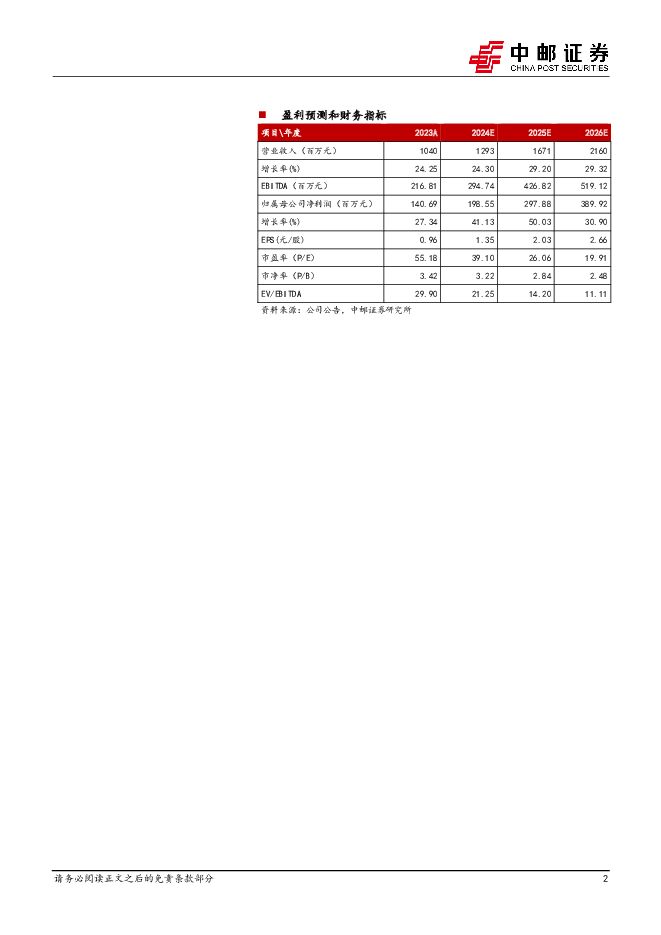

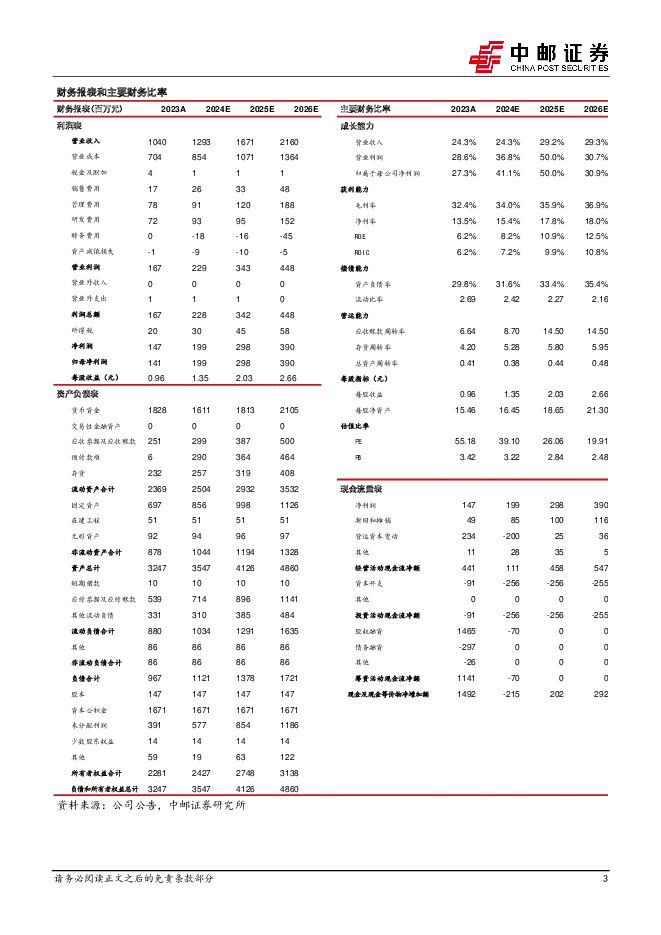

摘要:国科军工(688543)事件近日,公司发布2023年年报,全年实现营收10.40亿元,同比增长24.25%;实现归母净利润1.41亿元,同比增长27.34%。点评1、2023年,公司业绩实现较快增长。公司全年实现营业收入10.40亿元,同比增长24.25%,其中,军品实现收入9.95亿元,同比增长24.97%,民品实现营收0.36亿元,同比增长25.92%;另外,公司外销实现收入0.52亿元,较2022年大幅提升。2、军品税收政策改革影响整体毛利率,四费费率改善明显。2023年,公司整体毛利率为32.35%,同比减少4.79pcts,军用产品毛利率减少5.60pcts,主要系相关税收政策改革致产品单价下降,及在建工程转固,折旧增加致营业成本上升影响。费用方面,2023年公司销售费用率同比保持稳定;管理费用率7.48%,同比下降1.48pcts;研发费用率6.96%,同比下降0.77pcts;财务费用率-0.04%,同比下降1.66pcts;四费费率同比下降4.10%,较上年大幅改善。3、中口径弹药竞标成功,业务拓展打开新局面。公司在小口径防空反导弹药领域,从现有订货规模、技术水平及综合能力来看,处于行业领先地位。2023年公司在DT033/JK中口径弹药竞标成功,标志着公司在中口径弹药业务拓展方面打开新局面。4、公司承担我军现役多型导弹/火箭弹固体发动机装药的研制批产任务,未来将受益于导弹/火箭弹放量。目前我国固体发动机市场空间约为100亿元,国内从事相关业务的主要为国有院所单位,壁垒较高。公司承担我军现役多型导弹/火箭弹固体发动机装药的研制批产任务,具备全产业链能力,未来将受益于导弹/火箭弹放量;另外,随着公司技术水平不断提升,市占率有望进一步提升。5、盈利预测与投资评级:我们预计公司2024-2026年归母净利润为1.99、2.98和3.90亿元,同比增长41%、50%、31%,当前股价对应PE为39、26和20倍,维持“买入”评级。风险提示导弹与弹药下游需求不及预期;固体发动机和弹药行业竞争恶化;装备采购价格变动等。

免责声明: 1.本站部分作品是由网友自主投稿和发布、编辑整理上传,对此类作品本站仅提供交流平台,不为其版权负责。 2.如发布机构认为违背了您的权益,请与我们联系,我们将对相关资料予以删除。 3.资源付费,仅为我们搜集整理和运营维护费用,感谢您的支持!

合集服务: 单个细分行业的合集获取请联系行研君:hanyanjun830

-

军工行业周报:谈谈军工上市公司的市值管理 中航证券 2024-04-28(69页) 附下载

附下载")

报告摘要一、核心观点本周有以下几方面值得关注:1、提高控股上市公司质量,军工央企市值管理愈加重视4月...

17.83 MB共69页中文简体

1天前020积分

-

基础化工行业周报:关注制冷剂涨价及供给缺口下TMA涨价机会 中邮证券 2024-04-28(16页) 附下载

投资要点行业供给虽承压,且处于持续去库存阶段,但盈利能力触底,估值触底,2024年需求有望改善,行业...

923.03 KB共16页中文简体

1天前020积分

-

国防军工周报:军工与低空经济板块基金持仓统计专题报告 国联证券 2024-04-28(21页) 附下载

国防军工24Q1主动基金持仓情况概览(标的来自中信指数)2024Q1,国防军工板块基金配置比例位列各...

1.46 MB共21页中文简体

1天前220积分

-

电力设备行业周报:电力设备行业报告帆石二启动主机招标,宁德时代发布神行PLUS电池 中邮证券 2024-04-28(18页) 附下载

光伏3月组件出口30.11亿美元,环比+18%,同比-37%,其中欧洲、亚洲市场贡献主要环比增量。3...

757.44 KB共18页中文简体

1天前220积分

-

亿纬锂能 业绩符合预期,储能业务成为公司重要增量 中邮证券 2024-04-26(4页) 附下载

亿纬锂能(300014)事件:亿纬锂能披露2023年年报和2024年一季报。业绩基本符合预期。202...

467.52 KB共4页中文简体

1天前218积分

-

圆通速递 份额稳定、持续降本,快递主业盈利平稳增长 中邮证券 2024-04-28(8页) 附下载

圆通速递(600233)圆通速递披露2023年年报及2024年一季报圆通速递披露2023年年报及20...

502.77 KB共8页中文简体

1天前018积分

-

章源钨业 高端刀片放量增长,钨粉需求或将改善 中邮证券 2024-04-26(5页) 附下载

章源钨业(002378)投资要点事件:公司发布2023年度报告,报告期内,公司实现营业收入34.00...

484.14 KB共5页中文简体

1天前018积分

-

应流股份 业绩保持较快增长,产业链和价值链延伸显成效 中邮证券 2024-04-26(5页) 附下载

应流股份(603308)事件4月24日,应流股份发布2023年年报和2024年一季报。2023年,公...

483.97 KB共5页中文简体

1天前018积分

-

丸美股份 抖音天猫齐发力,恋火持续高增长 中邮证券 2024-04-28(5页) 附下载

丸美股份(603983)事件回顾公司公布2023年年报及2024年一季报,2023年实现收入22.2...

477.57 KB共5页中文简体

1天前018积分

-

申通快递 单量保持高增,业绩明显改善 中邮证券 2024-04-28(9页) 附下载

申通快递(002468)申通快递披露2023年年报及2024年一季报申通快递披露2023年年报及20...

459.29 KB共9页中文简体

1天前018积分

-

寿仙谷 一季报增长逐步恢复,多样化营销不断开拓渠道成长空间 中邮证券 2024-04-28(5页) 附下载

寿仙谷(603896)2023年业绩承压,一季报增长逐步恢复公司发布2023年年报及2024年一季报...

698.13 KB共5页中文简体

1天前018积分

-

仙坛股份 23年量增价涨,24年Q1价格承压 中邮证券 2024-04-26(4页) 附下载

仙坛股份(002746)事件:公司发布2023年年报,全年实现营业收入57.81亿元,同比增长13....

415.96 KB共4页中文简体

1天前018积分

-

三星医疗 海外在手订单高增,欧洲配电订单落地 中邮证券 2024-04-28(5页) 附下载

三星医疗(601567)投资要点事件:三星医疗发布2023年年报及2024年一季报,2023年实现营...

480.33 KB共5页中文简体

1天前018积分

-

润本股份 24Q1业绩超预期,期待防晒、洗护等新品发力 中邮证券 2024-04-26(5页) 附下载

润本股份(603193)事件回顾公司公布23年年报及24Q1季报,23年实现收入10.3亿元,同增2...

465.24 KB共5页中文简体

1天前018积分

-

普莱柯 短期业绩承压,静待行业复苏与新品发力 中邮证券 2024-04-28(4页) 附下载

普莱柯(603566)事件:公司发布2023年年报及2024年一季报,其中23年全年实现营业收入12...

470.22 KB共4页中文简体

1天前018积分

-

迈普医学 公司新产品放量在即,第二成长曲线渐成规模 中邮证券 2024-04-26(5页) 附下载

迈普医学(301033)业绩简评公司发布2023年年报和2024年一季度报,2023年公司实现营业收...

512.97 KB共5页中文简体

1天前018积分

-

立中集团 业绩持续高增长,2024年量利有望再提升 中邮证券 2024-04-26(5页) 附下载

立中集团(300428)事件公司发布了2023年报和2024年一季报,2023年实现营收233.65...

477.86 KB共5页中文简体

1天前018积分

-

九州通 经营质量持续提升,创新战略推动“千亿航母”行稳致远 中邮证券 2024-04-28(5页) 附下载

九州通(600998)经营质量持续提升,全力推进高质量发展公司发布2023年年报:2023年公司实现...

716.09 KB共5页中文简体

1天前018积分

-

劲仔食品 线下渠道领增长,Q1利润弹性十足 中邮证券 2024-04-26(5页) 附下载

劲仔食品(003000)事件公司发布2024年一季报,显示24Q1实现营业总收入/营业收入/归母净利...

486.79 KB共5页中文简体

1天前018积分

-

华鲁恒升 24Q1业绩符合预期,荆州一期投产带来销量增长 中邮证券 2024-04-26(5页) 附下载

华鲁恒升(600426)事件:公司4月24日发布一季报,2401实现营收79.78亿元,同比+31....

711.49 KB共5页中文简体

1天前018积分