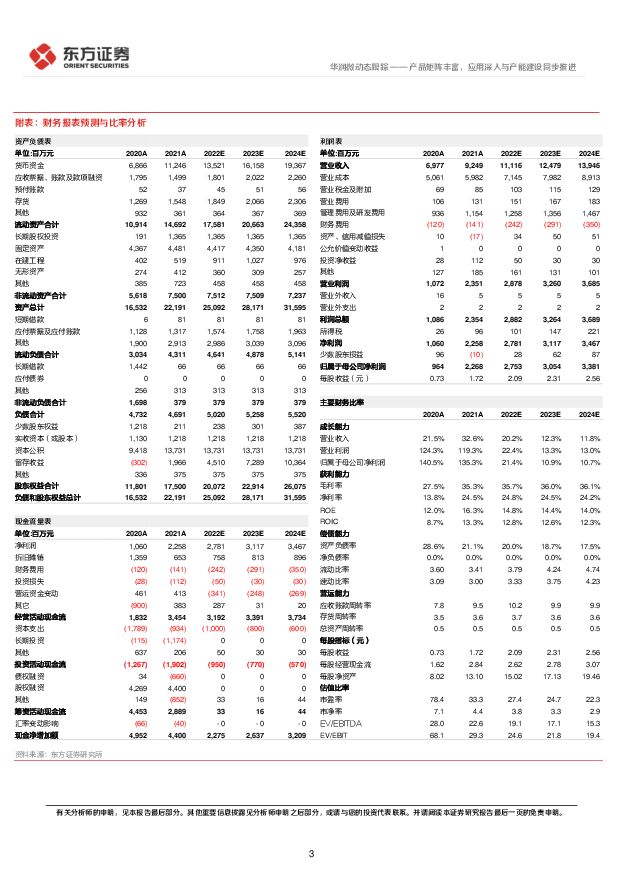

华润微产品矩阵丰富,应用深入与产能建设同步推进东方证券2022-08-08.pdf

摘要:华润微(688396)收购GaN厂商扩充矩阵,剑指第三代半导体。公司于5月20日收购第三代半导体厂商芯冠科技(后更名润新微电子)34.56%的股份,成为其第一大股东。润新微电子成立于2016年3月,是一家主要从事硅基氮化镓外延及功率半导体研发和产业化的IDM厂商,产品应用于电源管理、太阳能逆变器、电动汽车及工业马达驱动等领域,此次收购丰富了公司氮化镓功率器件领域的产品与技术。SiC方面,公司自主研发的第一代650V、1200VSiCJBS产品已形成销售,21年末正式对外发布了SiCMOSFET产品和第二代650VSiCJBS产品,均可实现量产。公司第三代半导体产品产业化和平台化战略继续高歌前进。IGBT高端领域开拓顺利,应用深入与产能建设同步推进。公司加大IGBT工艺技术和产品研发投入,积极切入工控类和汽车电子等高端应用领域,2021年IGBT收入同比增长57%,工控领域占比已提升至7成。目前公司IGBT产品进展顺利,IGBT模块已实现量产,新能源汽车应用领域的占比有望持续加大。展望未来,公司计划扩充8寸IGBT产能,车规级产品体系与供应能力有望进一步完善,公司22年IGBT业务目标保持高速增长,预计增速将超过去年同期。12寸产能年底通线在即,IDM优势持续深化。作为中国领先的拥有芯片设计、晶圆制造、封装测试等全产业链一体化经营能力的半导体企业,公司因产品可靠性和持续供货能力而广受头部客户青睐。目前,由润西微电子(重庆)有限公司建设的12寸中高端功率半导体晶圆生产线进展顺利,预计如期于2022年底前通线。此项目计划投资总额75.5亿元,达产后将丰富产能3万片/月,并配套建设12寸外延及薄片工艺能力,建成后有望进一步巩固公司IDM功率龙头优势。我们预测公司22-24年每股收益分别2.09/2.31/2.56元(原22-23预测分别为2.10/2.37元,主要下调制造与服务业务收入、下调产品与方案业务毛利率预测),根据可比公司22年39倍PE估值,对应目标价81.34元,维持买入评级。风险提示研发进度不及预期;细分市场需求增速不及预期;产品导入中高端市场受阻。

免责声明: 1.本站部分作品是由网友自主投稿和发布、编辑整理上传,对此类作品本站仅提供交流平台,不为其版权负责。 2.如发布机构认为违背了您的权益,请与我们联系,我们将对相关资料予以删除。 3.资源付费,仅为我们搜集整理和运营维护费用,感谢您的支持!

合集服务: 单个细分行业的合集获取请联系行研君:hanyanjun830

-

华润微 公司信息更新报告:2024Q1业绩表现短期承压,加注拓展汽车电子领域 开源证券 2024-04-29(4页) 附下载

附下载")

华润微(688396)2024Q1业绩表现下滑,短期承压不改长期成长,维持“买入”评级公司发布202...

696.4 KB共4页中文简体

2天前25918积分

-

东方证券 2023年年报点评:轻资产业务均有所承压,信用减值持续拖累业绩 中原证券 2024-04-12(10页) 附下载

附下载")

东方证券(600958)2023年年报概况:东方证券2023年实现营业收入170.90亿元,同比-8...

347.37 KB共10页中文简体

2周前85718积分

-

东方证券 市场环境制约业绩,信用自营贡献增长 国投证券 2024-04-04(4页) 附下载

附下载")

东方证券(600958)事件:公司披露2023年报,全年实现营业收入171亿元(YoY-9%),归母...

571.33 KB共4页中文简体

3周前10818积分

-

东方证券 财富管理业务稳健发展,估值具有安全边际 开源证券 2024-03-28(4页) 附下载

附下载")

东方证券(600958)财富管理业务稳健发展,估值具有安全边际2023年公司营业总收入/归母净利润为...

847.41 KB共4页中文简体

1个月前30318积分

-

东方证券 自营稳固,反转持续 国信证券 2024-03-28(6页) 附下载

附下载")

东方证券(600958)核心观点东方证券发布2023年年度报告。2023年,公司实现营业收入170....

436.84 KB共6页中文简体

1个月前73218积分

-

东方证券 财富管理业务有所承压,股质规模进一步压缩 国联证券 2024-03-28(4页) 附下载

附下载")

东方证券(600958)事件:东方证券发布2023年报,公司累计实现营业收入170.9亿,同比-8....

335.82 KB共4页中文简体

1个月前91518积分

-

东方证券 公司季报点评:三季度自营环比显著增长,前三季度归母净利润同比+42.7% 海通国际 2023-12-19(14页) 附下载

附下载")

东方证券(600958)投资要点:2023年第三季度公司除自营收入环比显著增长外,其余业务同比及环比...

2.12 MB共14页中文简体

2023-12-2028718积分

-

东方证券 反转进行,价值重估 国信证券 2023-11-24(8页) 附下载

附下载")

东方证券(600958)事项:国信非银观点:基于权益市场波动对证券业务的影响,我们对公司的盈利预测下...

460.8 KB共8页中文简体

2023-11-2710018积分

-

东方证券 2023三季报点评:手续费型业务承压,自营投资逆势增长 开源证券 2023-11-20(4页) 附下载

附下载")

东方证券(600958)手续费型业务承压,自营投资逆势增长,估值具有安全边际2023前三季度公司营业...

837.85 KB共4页中文简体

2023-11-2182418积分

-

东方证券 业绩有望随市场修复延续复苏 国联证券 2023-11-01(4页) 附下载

附下载")

东方证券(600958)事件:东方证券发布三季报,前三季度累计实现营业收入137亿,同比+14%;归...

319.6 KB共4页中文简体

2023-11-0228118积分

-

东方证券 业绩符合预期,自营表现亮眼 浙商证券 2023-10-31(3页) 附下载

附下载")

东方证券(600958)投资要点业绩概览23Q1-3东方证券实现营业收入137.0亿元,同比增长13...

462.18 KB共3页中文简体

2023-11-015818积分

-

华润微 业绩短期承压,新产品不断推进 安信证券 2023-10-31(5页) 附下载

附下载")

华润微(688396)事件:公司发布2023年三季报,前三季度实现营业收入75.3亿元,同比增长-1...

709.54 KB共5页中文简体

2023-11-0119618积分

-

东方证券 东方证券2023年半年报点评 江海证券 2023-09-26(3页) 附下载

附下载")

东方证券(600958)事件:东方证券发布 2023 年中报,实现营业收入 86.95 亿元,同比增...

301.05 KB共3页中文简体

2023-09-2853018积分

-

股权策略周报:利率可能已到顶,股市调整是短暂的 东方证券(香港) 2023-09-21(3页) 附下载

2023-09-21(3页) 附下载")

美联储9月份FOMC符合预期不加息,但点阵图显示19位会议成员之中12位认为今年还有一次加息的机会。...

899.54 KB共3页中文简体

2023-09-2279510积分

-

东方证券 自营业务依旧持续领先,买方投顾规模稳健扩大 太平洋 2023-09-15(4页) 附下载

附下载")

东方证券(600958)事件:公司近日发布2023年中报,实现营业收入86.95亿元,同比增19.2...

893.15 KB共4页中文简体

2023-09-1673818积分

-

华润微 2Q23营收同环比增加,产品结构持续优化 国信证券 2023-09-08(6页) 附下载

附下载")

华润微(688396)核心观点公司2Q23营收同比增长136.55%。1H23公司实现营收50.3亿...

452.74 KB共6页中文简体

2023-09-0943118积分

-

东方证券 2023年中报点评:投资收益显著改善推动公司释放业绩弹性 中原证券 2023-09-05(9页) 附下载

附下载")

东方证券(600958)2023 年中报概况:东方证券 2023 年上半年实现营业收入 86.95 ...

664.32 KB共9页中文简体

2023-09-0822618积分

-

华润微 中报点评报告:IGBT&SiC增速明显,产能提升驱动长期发展 国海证券 2023-09-01(5页) 附下载

附下载")

华润微(688396)事件:2023年8月30日,华润微发布2023年中报:2023年上半年,公司实...

407.03 KB共5页中文简体

2023-09-0677818积分

-

东方证券 二季度增速收敛,机构业务增长强劲 国信证券 2023-09-01(6页) 附下载

附下载")

东方证券(600958)东方证券发布 2023 年半年度报告。2023 年上半年, 公司实现营业收入...

470.12 KB共6页中文简体

2023-09-0628118积分

-

东方证券 自营信用提振业绩,资管稳居行业前列 安信证券 2023-09-01(5页) 附下载

附下载")

东方证券(600958)事件:公司公布2023年半年报,上半年实现营业收入87亿元(YoY+19%)...

575.59 KB共5页中文简体

2023-09-0631618积分