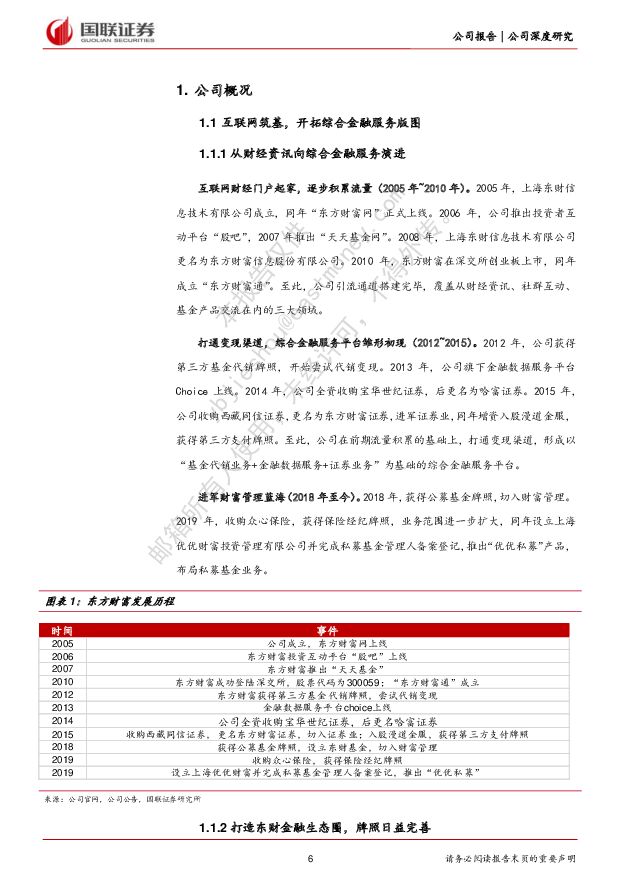

东方财富立足互联网,领跑财富管理国联证券2022-08-08.pdf

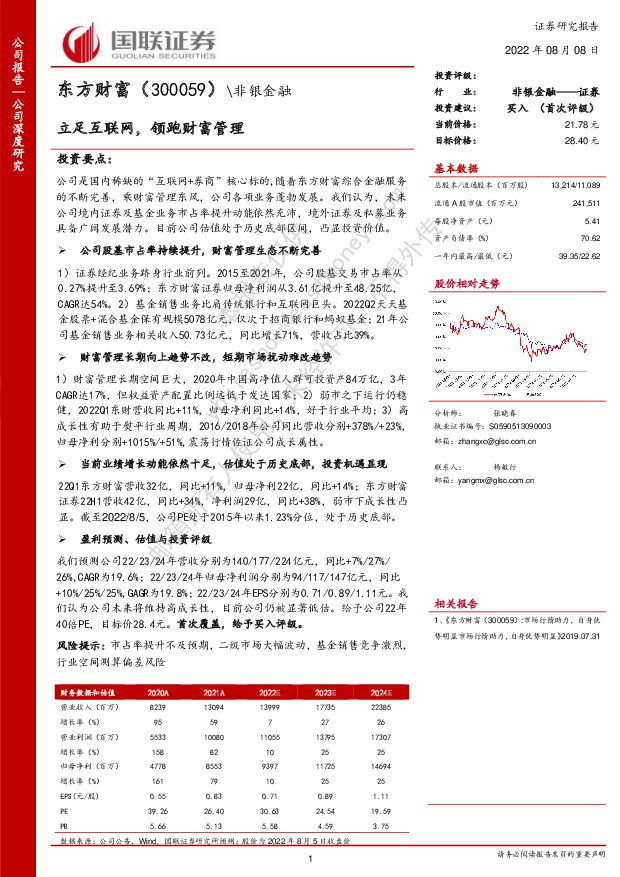

摘要:东方财富(300059)公司是国内稀缺的“互联网+券商”核心标的,随着东方财富综合金融服务的不断完善,乘财富管理东风,公司各项业务蓬勃发展。我们认为,未来公司境内证券及基金业务市占率提升动能依然充沛,境外证券及私募业务具备广阔发展潜力。目前公司估值处于历史底部区间,凸显投资价值。公司股基市占率持续提升,财富管理生态不断完善1)证券经纪业务跻身行业前列。2015至2021年,公司股基交易市占率从0.27%提升至3.69%;东方财富证券归母净利润从3.61亿提升至48.25亿,CAGR达54%。2)基金销售业务比肩传统银行和互联网巨头。2022Q2天天基金股票+混合基金保有规模5078亿元,仅次于招商银行和蚂蚁基金;21年公司基金销售业务相关收入50.73亿元,同比增长71%,营收占比39%。财富管理长期向上趋势不改,短期市场扰动难改趋势1)财富管理长期空间巨大,2020年中国高净值人群可投资产84万亿,3年CAGR达17%,但权益资产配置比例远低于发达国家;2)弱市之下运行仍稳健,2022Q1东财营收同比+11%,归母净利同比+14%,好于行业平均;3)高成长性有助于熨平行业周期,2016/2018年公司同比营收分别+378%/+23%,归母净利分别+1015%/+51%,震荡行情佐证公司成长属性。当前业绩增长动能依然十足,估值处于历史底部,投资机遇显现22Q1东方财富营收32亿,同比+11%,归母净利22亿,同比+14%;东方财富证券22H1营收42亿,同比+34%,净利润29亿,同比+38%,弱市下成长性凸显。截至2022/8/5,公司PE处于2015年以来1.23%分位,处于历史底部。盈利预测、估值与投资评级我们预测公司22/23/24年营收分别为140/177/224亿元,同比+7%/27%/26%,CAGR为19.6%;22/23/24年归母净利润分别为94/117/147亿元,同比+10%/25%/25%,GAGR为19.8%;22/23/24年EPS分别为0.71/0.89/1.11元。我们认为公司未来将维持高成长性,目前公司仍被显著低估。给予公司22年40倍PE,目标价28.4元。首次覆盖,给予买入评级。风险提示:市占率提升不及预期,二级市场大幅波动,基金销售竞争激烈,行业空间测算偏差风险

免责声明: 1.本站部分作品是由网友自主投稿和发布、编辑整理上传,对此类作品本站仅提供交流平台,不为其版权负责。 2.如发布机构认为违背了您的权益,请与我们联系,我们将对相关资料予以删除。 3.资源付费,仅为我们搜集整理和运营维护费用,感谢您的支持!

合集服务: 单个细分行业的合集获取请联系行研君:hanyanjun830

-

国防军工行业周报:关注一季报有望超预期标的,持续推荐低空和卫星互联网投资机会 中泰证券 2024-04-17(21页) 附下载

附下载")

投资要点1、本周市场回顾本周申万国防军工指数下跌5.05%,上证综指下跌1.62%,创业板指下跌4....

2.25 MB共21页中文简体

7小时前020积分

-

美容护理:如何看待儿童防晒市场? 国联证券 2024-04-17(11页) 附下载

儿童防晒:高成长、高壁垒的优质品类基于宝宝皮肤屏障不健全、角质层薄弱、敏感、易受刺激等皮肤特性,儿童...

1.23 MB共11页中文简体

7小时前020积分

-

传媒互联网周报:海内外大模型持续更新,关注应用端进展 国信证券 2024-04-17(15页) 附下载

核心观点传媒板块本周表现:行业下跌3.89%,跑输沪深300,跑赢创业板指。本周(4.8-4.14)...

420.97 KB共15页中文简体

7小时前020积分

-

商贸零售:低于市场预期,消费修复有所放缓 国联证券 2024-04-17(2页) 附下载

行业事件:国家统计局发布社零数据,3月份,社零总额为3.9万亿元,同比增长3.1%。其中,除汽车以外...

288.04 KB共2页中文简体

7小时前020积分

-

中科星图 业绩持续高增,有望受益低空经济业务布局 国联证券 2024-04-17(3页) 附下载

中科星图(688568)事件:中科星图发布2023年年度报告,2023年公司实现营收25.16亿元,...

380.02 KB共3页中文简体

7小时前018积分

-

花园生物 降本成效显著,VD3产业链景气低迷但高壁垒仍存 国联证券 2024-04-17(3页) 附下载

花园生物(300401)事件:公司发布2023年报及2024年一季报,23年公司实现营业收入10.9...

393.27 KB共3页中文简体

7小时前018积分

-

天士力 经营质量稳步提升,创新管线高效推进 国联证券 2024-04-17(3页) 附下载

天士力(600535)事件:公司发布2023年年度报告,2023全年实现收入86.74亿元(yoy+...

373.4 KB共3页中文简体

7小时前018积分

-

迪普科技 运营商业务营收高增,员工人数逆势扩张 国联证券 2024-04-17(3页) 附下载

迪普科技(300768)事件:迪普科技发布2023年年度报告和2024年第一季度报告,2023年公司...

353.19 KB共3页中文简体

7小时前018积分

-

2024年一季度及3月经济数据点评:经济如期重回复苏轨道 国联证券 2024-04-17(16页) 附下载

事件:国家统计局4月16日公布一季度及3月经济数据。一季度GDP的季调环比为1.6%,符合我们此前作...

975.45 KB共16页中文简体

7小时前015积分

-

后续出口如何展望? 国联证券 2024-04-17(27页) 附下载

(一)两年复合增速表明出口仍在回暖基数效应下,3月出口增速下行;但如果考虑两年复合增速,中国出口仍在...

3.6 MB共27页中文简体

7小时前010积分

-

Global Vision第九期:美国库存视角,看出口链机会 国联证券 2024-04-17(29页) 附下载

专题内容摘要我们在前两期Global Vision探讨,近两月,全球制造业PMI和美国ISM制造业P...

3.01 MB共29页中文简体

7小时前010积分

-

AI应用专题之四:秘塔AI搜索:有望重塑用户搜索体验国联证券2024-04-14 附下载

富强、民主、文明、和谐、自由、平等、公正、法治、爱国、敬业、诚信、友善

2.3 MB共页中文简体

1天前220积分

-

AACR2024:SKB-264肺癌数据亮眼,展现泛瘤种治疗潜力国联证券2024-04-14 附下载

富强、民主、文明、和谐、自由、平等、公正、法治、爱国、敬业、诚信、友善

990.64 KB共页中文简体

1天前020积分

-

食品饮料茅台专题:发货节奏扰动短期批价,需求表现稳健国联证券2024-04-14 附下载

富强、民主、文明、和谐、自由、平等、公正、法治、爱国、敬业、诚信、友善

540.47 KB共10页中文简体

1天前120积分

-

人形机器人系列报告(六):英伟达一体化平台为机器人提供“大脑” 国联证券 2024-04-15(19页) 附下载

投资要点:2024年3月18日-21日,英伟达GTC大会发布机器人相关计划,推动人形机器人产业智能化...

2.49 MB共19页中文简体

1天前020积分

-

通信行业专题研究:夯实算力基础,助力AI产业发展国联证券2024-04-14 附下载

富强、民主、文明、和谐、自由、平等、公正、法治、爱国、敬业、诚信、友善

510.09 KB共页中文简体

1天前020积分

-

上市险企2023年报综述及2024Q1前瞻:负债端维持高景气,资产端持续承压国联证券2024-04-12 附下载

富强、民主、文明、和谐、自由、平等、公正、法治、爱国、敬业、诚信、友善

881.07 KB共页中文简体

1天前020积分

-

石油石化:石油基本面的供应短缺或将延续 国联证券 2024-04-14(8页) 附下载

行业事件:WTI和布伦特油价在2024年3月分别突破80美元/桶和85美元/桶,在4月分别突破85美...

541.37 KB共8页中文简体

1天前220积分

-

汽车:乘风破浪,汽车大航海时代已至国联证券2024-04-10 附下载

富强、民主、文明、和谐、自由、平等、公正、法治、爱国、敬业、诚信、友善

1.16 MB共页中文简体

1天前020积分

-

商贸零售:低于市场预期,消费修复有所放缓国联证券2024-04-17 附下载

富强、民主、文明、和谐、自由、平等、公正、法治、爱国、敬业、诚信、友善

288.04 KB共页中文简体

1天前220积分