双良节能定增顺利发行,硅片扩产水到渠成国联证券2022-08-09.pdf

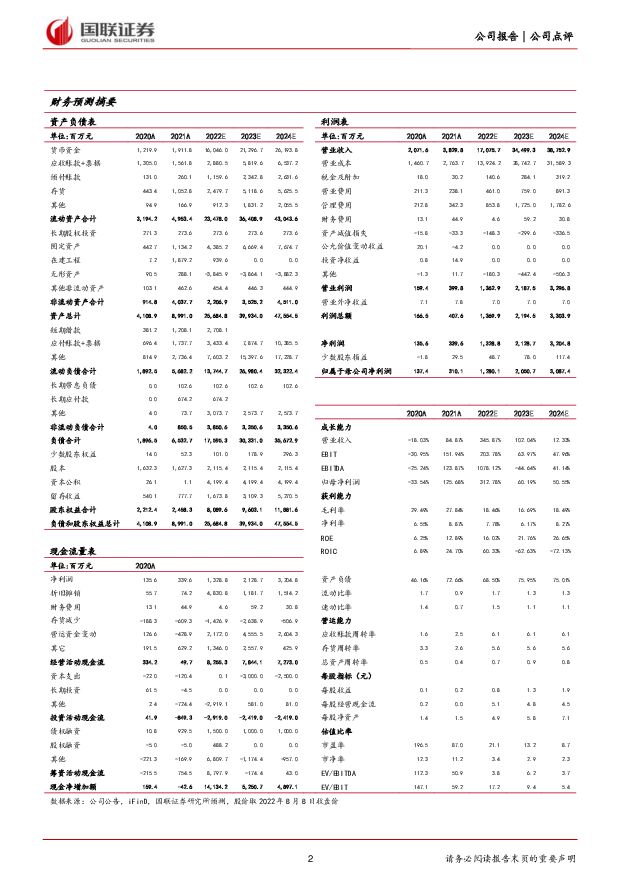

摘要:双良节能(600481)事件:2022年8月8日,双良节能公告成功向16名对象定向增发2.43亿股,发行价格14.33元/股,锁定期6个月。募集金额达34.88亿元,将用于公司40GW单晶硅项目及补充流动资金。专业机构踊跃参与,定增圆满落地此次定增价格14.33元/股,高于底价14.09元/股,公司同时获得南方、财通、上投摩根、诺德等公募基金和广发、光大等知名证券的青睐,同时境外投资者UBSAG(瑞银集团)获配2.79亿元,将成为公司的第九大股东。先进硅片产能推进顺利截至2022年6月底,公司包头单晶一厂560台单晶炉与单晶二厂的800余台单晶炉已经全部投产运行、处于满负荷生产,实际产能可达24GW左右。我们预计到年底公司将拥有约50GW硅片产能,全年单晶硅出货有望达18-20GW。此外,公司已与石英坩埚厂商签订长单协议,我们认为公司单晶硅产能将顺利释放。双良节能此次进军硅片环节采用1600炉型先进单晶炉投产,单炉产能约有25%的提升空间,叠加氩气回收系统,降本增效持续进行。还原炉订单收益将逐步体现截至2022年6月底,公司签订还原炉相关订单达30.49亿元,而21年公司还原炉相关收入为9.79亿元,增长幅度高达211.44%,远高于硅料行业扩产速度。我们认为双良节能还原炉业务龙头地位稳固,2022年市场占有率将进一步提升至70-75%,将持续受益于硅料环节扩产。公司还原炉收入基本按照“预付款-进度款-发货款-质保金”模式实行,预计下半年将逐步体现。长单落地保证硅料供应和硅片出货公司共签订58.46万吨多晶硅长单保供,同时在与正泰电器签订总额90.9亿元的合同后,长单总额将达900.3亿元,对应出货约112GW。长单落地有利于保障公司原材料的稳定供应和单晶硅出货,扩产确定性进一步增加。盈利预测、估值与评级双良节能采用跨越式布局,完美嵌入光伏产业链,硅片、组件扩产将为公司注入高成长性,具备较好的投资价值。我们预计2022-2024年公司营业收入分别为170.8/345.0/387.5亿元,对应增速分别为345.9%/102.0%/12.3%,归母净利润分别为12.8/20.5/30.9亿元,对应增速分别为312.8%/60.2%/50.6%,未来三年CAGR为115.12%,对应EPS分别为0.79/1.26/1.90元,对应PE分别为21.1/13.2/8.7倍,维持原目标价23.42元,同时维持“买入”评级。风险提示公司硅片产能释放不及预期、行业竞争加剧、硅料价格维持高位

免责声明: 1.本站部分作品是由网友自主投稿和发布、编辑整理上传,对此类作品本站仅提供交流平台,不为其版权负责。 2.如发布机构认为违背了您的权益,请与我们联系,我们将对相关资料予以删除。 3.资源付费,仅为我们搜集整理和运营维护费用,感谢您的支持!

合集服务: 单个细分行业的合集获取请联系行研君:hanyanjun830

-

社会服务:24Q1商社板块持仓上升,建议关注结构性机会 国联证券 2024-04-24(9页) 附下载

附下载")

社会服务、商贸零售、美容护理基金重仓比例均环比上升2024Q1社会服务、商贸零售、美容护理基金重仓持...

865.09 KB共9页中文简体

1天前020积分

-

复合调味品:行业景气,竞争稳定 国联证券 2024-04-24(19页) 附下载

附下载")

复合调味品增速有望持续领先于调味品行业随着餐饮连锁化率提升及门店降本增效诉求增强,家庭结构变化以及“...

1.26 MB共19页中文简体

1天前020积分

-

中国平安 NBV延续高增,利润表现平稳 国联证券 2024-04-24(4页) 附下载

附下载")

中国平安(601318)事件:公司发布2024年一季报,公司实现NBV128.9亿,相同假设下同比+...

409.13 KB共4页中文简体

1天前218积分

-

中国中免 经营效率提升,盈利能力改善 国联证券 2024-04-24(3页) 附下载

中国中免(601888)事件:公司发布2024年第一季度报告。24Q1公司实现营收188.1亿元/同...

387.4 KB共3页中文简体

1天前018积分

-

中国电信 聚焦云改数转战略,经营业绩稳健增长 国联证券 2024-04-24(3页) 附下载

附下载")

中国电信(601728)事件:2024年4月23日,公司发布2024年一季度报告:实现营业收入134...

382.11 KB共3页中文简体

1天前218积分

-

中国平安 NBV延续高增,利润表现平稳 国联证券 2024-04-24(4页) 附下载

中国平安(601318)事件:公司发布2024年一季报,公司实现NBV128.9亿,相同假设下同比+...

409.13 KB共4页中文简体

1天前218积分

-

中国中免 经营效率提升,盈利能力改善 国联证券 2024-04-24(3页) 附下载

中国中免(601888)事件:公司发布2024年第一季度报告。24Q1公司实现营收188.1亿元/同...

387.4 KB共3页中文简体

1天前018积分

-

昱能科技 存货减值影响较大,光储一体布局正在形成 国联证券 2024-04-24(3页) 附下载

昱能科技(688348)事件:2024年4月22日,公司发布2023年报,报告期内公司实现营业收入1...

386.74 KB共3页中文简体

1天前018积分

-

振华新材 23年业绩符合预期,钠电和固态业务有望放量 国联证券 2024-04-24(3页) 附下载

附下载")

振华新材(688707)事件:公司发布2023年年度报告和2024年一季报,2023年实现营收68....

353.02 KB共3页中文简体

1天前218积分

-

中国电信 聚焦云改数转战略,经营业绩稳健增长 国联证券 2024-04-24(3页) 附下载

中国电信(601728)事件:2024年4月23日,公司发布2024年一季度报告:实现营业收入134...

382.11 KB共3页中文简体

1天前218积分

-

昱能科技 存货减值影响较大,光储一体布局正在形成 国联证券 2024-04-24(3页) 附下载

昱能科技(688348)事件:2024年4月22日,公司发布2023年报,报告期内公司实现营业收入1...

386.74 KB共3页中文简体

1天前018积分

-

振华新材 23年业绩符合预期,钠电和固态业务有望放量 国联证券 2024-04-24(3页) 附下载

振华新材(688707)事件:公司发布2023年年度报告和2024年一季报,2023年实现营收68....

353.02 KB共3页中文简体

1天前018积分

-

移远通信 23Q4业绩企稳回升,降本增效持续推进 国联证券 2024-04-24(3页) 附下载

附下载")

移远通信(603236)事件:2024年4月22日,公司发布2023年年报及2024年一季报。202...

355.02 KB共3页中文简体

1天前118积分

-

阳光电源 光储盈利水平显著提升,龙头优势有望延续 国联证券 2024-04-24(3页) 附下载

阳光电源(300274)事件:2024年4月22日,公司发布2023年报及2024年一季报,2023...

384.64 KB共3页中文简体

1天前018积分

-

移远通信 23Q4业绩企稳回升,降本增效持续推进 国联证券 2024-04-24(3页) 附下载

移远通信(603236)事件:2024年4月22日,公司发布2023年年报及2024年一季报。202...

355.02 KB共3页中文简体

1天前018积分

-

阳光电源 光储盈利水平显著提升,龙头优势有望延续 国联证券 2024-04-24(3页) 附下载

阳光电源(300274)事件:2024年4月22日,公司发布2023年报及2024年一季报,2023...

384.64 KB共3页中文简体

1天前018积分

-

黑猫股份 积极转型碳基新材料的炭黑龙头 国联证券 2024-04-24(22页) 附下载

附下载")

黑猫股份(002068)投资要点:2001年成立以来,公司长期聚焦炭黑单一品种,已发展成为国内最大的...

1.52 MB共22页中文简体

1天前018积分

-

黑猫股份 积极转型碳基新材料的炭黑龙头 国联证券 2024-04-24(22页) 附下载

黑猫股份(002068)投资要点:2001年成立以来,公司长期聚焦炭黑单一品种,已发展成为国内最大的...

1.52 MB共22页中文简体

1天前218积分

-

同花顺 业绩边际改善,研发力度维持在较高水平 国联证券 2024-04-24(3页) 附下载

附下载")

同花顺(300033)事件:同花顺发布2024年一季度业绩报告。24Q1公司实现营业收入6.19亿元...

299.1 KB共3页中文简体

1天前218积分

-

拓普集团 业绩稳健增长符合预期,产品客户齐开拓未来可期 国联证券 2024-04-24(3页) 附下载

拓普集团(601689)事件:4月22日,公司发布2023年年报:2023年公司实现营业收入197....

359.62 KB共3页中文简体

1天前218积分