同花顺业绩边际改善,研发力度维持在较高水平国联证券2024-04-24.pdf

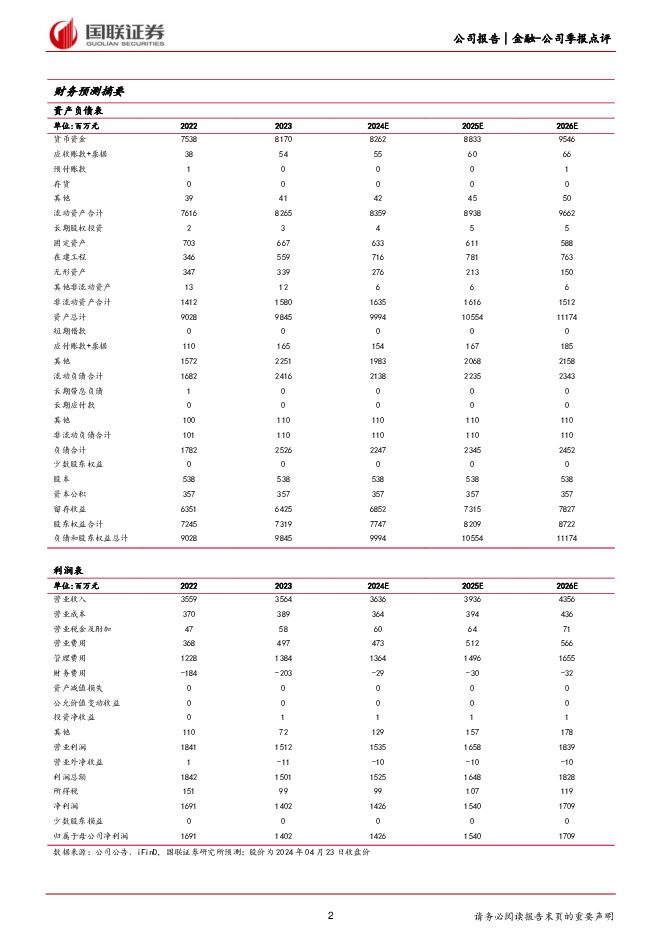

摘要:同花顺(300033)事件:同花顺发布2024年一季度业绩报告。24Q1公司实现营业收入6.19亿元,同比+1.47%;归母净利润1.04亿元,同比-15.03%;扣非归母净利润为0.99亿元,同比-14.58%;ROE为1.41%,同比-0.26PCT。公司整体业绩边际改善24Q1公司业绩边际小幅改善。24Q1公司营业收入同比+1.47%,增速较23年+1.33PCT。归母净利润同比-15.03%,增速较23年+2.04PCT;扣非归母净利润同比-14.58%,增速较23年+0.69PCT。公司整体业绩均有改善,或主要系市场交投热度回暖带动公司增值电信业务、广告互联网推广服务等表现改善。24Q1日均股票成交额为8859.05亿元,较23年全年增长1.32%,交投热度提升带动公司Level2行情数据以及荐股软件销售等表现改善。营销力度与研发力度均明显提升24Q1公司销售费用、管理费用、研发费用分别同比+27.80%、+14.78%、+7.63%,销售费用率、管理费用率、研发费用率分别为18.19%、10.46%、48.80%,占比较23Q4末分别+6.64PCT、+8.07PCT、+23.14PCT。销售费用增长明显,主要系公司加大营销推广力度导致销售人员薪酬及广告宣传费增加。研发投入占比大幅提升,主要系公司继续加大人工智能技术应用研发,尤其是大模型方面的研发、在高端人才引进和算力等领域的投入增加。财务费用方面,24Q1公司财务费用为-0.76亿元,相关利息收入增加近2565万元,主要系公司现金充裕,银行存款利息相关收入明显增加。客户基础良好,产品竞争力持续提升客户方面,截至23年末,同花顺金融网累计注册用户达6.23亿人,同比+1.47%,每周活跃用户数达到1936万,整体客户基础十分扎实。与此同时,公司持续加大大模型等领域的研发投入,产品竞争力稳步提升。2021年至今公司研发费用累计达到33.76亿元,占营收比为30%。2023年公司自研的问财HithinkGPT大模型,预训练金融语料达到万亿级tokens。盈利预测、估值与评级考虑到当前市场表现整体偏弱,我们预计公司2024-2026年营业收入分别为36.36、39.36、43.56亿元,同比增速分别为2.03%、8.24%、10.65%,3年CAGR为6.91%。归母净利润分别为14.26、15.40、17.09亿元,同比增速分别为1.65%、8.06%、10.97%,3年CAGR为6.82%。鉴于公司人工智能以及大模型应用能力持续提升,参照可比公司估值,我们维持目标价165.74元,维持“买入”评级。风险提示:市场交投低迷;AI开发不及预期。

免责声明: 1.本站部分作品是由网友自主投稿和发布、编辑整理上传,对此类作品本站仅提供交流平台,不为其版权负责。 2.如发布机构认为违背了您的权益,请与我们联系,我们将对相关资料予以删除。 3.资源付费,仅为我们搜集整理和运营维护费用,感谢您的支持!

合集服务: 单个细分行业的合集获取请联系行研君:hanyanjun830

-

非银金融:互联网金融平台:科技与牌照共驱流量变现 国联证券 2024-04-29(26页) 附下载

附下载")

互联网金融平台:业务逐渐多元,流量加速变现1)行业发展脉络:业务结构由单一逐渐多元化,产品创新与牌照...

1.57 MB共26页中文简体

6天前35420积分

-

风电设备:海风催化积蓄,景气度有望提升 国联证券 2024-04-29(2页) 附下载

附下载")

行业事件:一季报逐步披露完毕,后续催化积蓄一季度普遍为海风施工淡季,海风企业一季度业绩整体承压,随着...

411.76 KB共2页中文简体

6天前78220积分

-

新和成 维生素一体化全球龙头,蛋氨酸业务加速成长 国联证券 2024-04-29(31页) 附下载

附下载")

新和成(002001)投资要点:凭借创新的工艺技术、产业协同和富有竞争力的产品成本,公司蛋氨酸业务快...

1.89 MB共31页中文简体

6天前35318积分

-

新宝股份 2023A&2024Q1业绩点评:Q4以来外销延续高增,内销逐季改善 国联证券 2024-04-29(5页) 附下载

附下载")

新宝股份(002705)事件:新宝股份发布23年报及24年一季报:23年,实现营收146.47亿,同...

463.51 KB共5页中文简体

6天前22818积分

-

新宙邦 电解液业绩短期承压,海外布局稳健推进 国联证券 2024-04-29(3页) 附下载

附下载")

新宙邦(300037)事件:公司发布2024Q1报告,24Q1实现营收15.15亿元,同比-8.00...

390.83 KB共3页中文简体

6天前40218积分

-

丸美股份 主品牌改善趋势延续,期待线上运营提效 国联证券 2024-04-29(3页) 附下载

附下载")

丸美股份(603983)事件:公司发布2023年年报与2024年1季报:2023年营收22.26亿元...

398.51 KB共3页中文简体

6天前24818积分

-

台华新材 业绩超预期,差异化战略推动公司持续成长 国联证券 2024-04-29(3页) 附下载

附下载")

台华新材(603055)事件:公司发布24年一季报,24Q1公司实现营业收入14.7亿元,同比增长5...

391.37 KB共3页中文简体

6天前72818积分

-

光迅科技 2023A&2024Q1业绩点评:2024Q1业绩小幅下滑,行业地位保持领先 国联证券 2024-04-29(3页) 附下载

附下载")

光迅科技(002281)事件:2024年4月25日,公司发布2023年年度报告和2024年一季度报告...

383.24 KB共3页中文简体

6天前8518积分

-

贵州茅台 收入增速超全年指引,龙头行稳致远 国联证券 2024-04-29(3页) 附下载

附下载")

贵州茅台(600519)事件:公司发布2024年一季报,2024Q1公司实现营业收入457.76亿元...

351.87 KB共3页中文简体

6天前65818积分

-

公牛集团 2023A&2024Q1业绩点评:营收延续双位数增长,毛利大幅改善业绩靓丽 国联证券 2024-04-29(4页) 附下载

附下载")

公牛集团(603195)事件:公牛集团发布23年报及24年一季报:23年,实现营收156.95亿,同...

409.93 KB共4页中文简体

6天前25018积分

-

川发龙蟒 Q1业绩环比修复,矿化一体打造产业升级 国联证券 2024-04-29(3页) 附下载

附下载")

川发龙蟒(002312)事件:公司发布2023年年报,2023年公司实现营业收入77.08亿元,同比...

397.02 KB共3页中文简体

6天前79718积分

-

北京人力 业绩稳健增长,国企高分红兑现 国联证券 2024-04-29(3页) 附下载

附下载")

北京人力(600861)事件:公司发布2023年年报和2024年1季报:2023年北京人力实现营收3...

386.43 KB共3页中文简体

6天前16518积分

-

国联研究本周报告精选 国联证券 2024-04-29(26页) 附下载

附下载")

本周重点报告快览:总量研究1、北交所策略专题之三:全要素复盘北证打新:24年收益可期2、宏观深度:美...

635.29 KB共26页中文简体

6天前75310积分

-

医药生物:公募基金持仓占比下降,板块后续有望企稳 国联证券 2024-04-26(10页) 附下载

附下载")

一季度医药生物公募基金重仓比例环比下降医药生物公募基金重仓比例从2023Q4的14.34%下降至20...

675.59 KB共10页中文简体

7天前66520积分

-

通信:CXL高速互联:破解AI时代“内存墙”新途径 国联证券 2024-04-28(11页) 附下载

附下载")

AI时代“内存墙”问题愈发明显AI大模型的快速发展推动“算力”和“存力”需求快速增长,与此同时,对“...

928.94 KB共11页中文简体

7天前5220积分

-

汽车行业2024Q1基金持仓分析:2024Q1重仓比例环比提升,政策助力销量向上 国联证券 2024-04-28(12页) 附下载

附下载")

行业:2024年一季度汽车重仓与超配比例环比提升2024Q1汽车行业基金重仓比例4.42%,环比提升...

1.26 MB共12页中文简体

7天前42720积分

-

汽车:以旧换新《细则》落地,有望明显刺激新车需求 国联证券 2024-04-28(2页) 附下载

附下载")

行业事件:4月26日,商务部等七部门发布《汽车以旧换新补贴实施细则》,细则发布至2024年12月31...

434.38 KB共2页中文简体

7天前94320积分

-

交通运输行业2024Q1基金持仓分析:持仓比例环比提高,航运板块增持明显 国联证券 2024-04-28(8页) 附下载

附下载")

行业:持仓比例环比+0.48pct至2.43%2024Q1,交运行业基金持仓市值占基金全部持股市值比...

727.66 KB共8页中文简体

7天前77020积分

-

基础化工行业周专题(4.22—4.28)如何看待COFs在锂电领域的应用前景? 国联证券 2024-04-27(9页) 附下载

如何看待COFs在锂电领域的应用前景? 国联证券 2024-04-27(9页) 附下载")

我们在3月15日发布了报告《COFs专题研究:大有可为的有机多孔材料》,就COFs的性能和应用做了简...

1.03 MB共9页中文简体

7天前94220积分

-

机械设备:公募基金持仓占比下降, 看好设备更新及出口需求 国联证券 2024-04-28(10页) 附下载

附下载")

2024Q1机械设备公募基金重仓环比小幅下降2024Q1机械设备公募基金重仓比例环比小幅下降。机械设...

960.35 KB共10页中文简体

7天前87320积分