军工行业年报、一季报综述:业绩增速排名居前,估值已归至近年低位安信证券2022-05-05.pdf

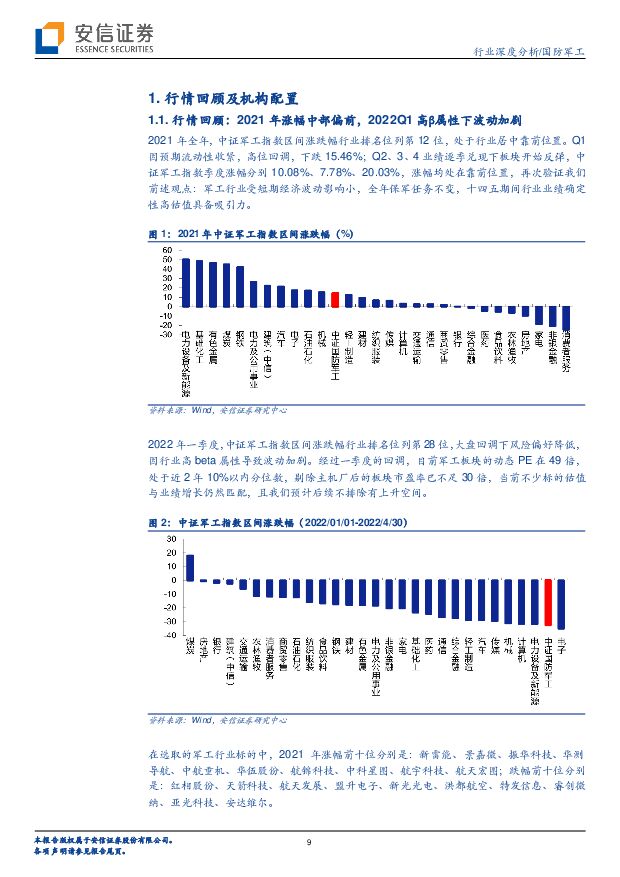

摘要:军工行业由稳健增长转向高速增长,行业增速排名居前。2021年,军工行业实现营业收入增速20.41%,归母净利润增速29.40%,修正后实现营业收入增速20.42%,归母净利润增速35.09%,在A股29个行业中,收入增速排在第11位、归母净利增速排在第10位,处于靠前位置;2021Q1军工行业实现营业收入增速16.43%,归母净利润增速16.89%,在A股29个行业中均排名第8位,2021年营收和利润增速均位居前列,再次验证我们对军工行业高景气度的判断。预计未来两年军工行业高速增长的确定性大,相对其他行业具有比较优势。军工板块Q1持股集中度持续提升,主动配置为近年次高值。2022Q1公募基金重仓持股中军工持股总市值1136.51亿元,持仓比例为4.44%,环比下降0.34pct;主动基金重仓持股中军工持股市值为903.18亿元,持股比例为4.57%,环比下降0.45pct。重仓持仓前十占比70.66%(Q4重仓持仓前十占比64.78%),Q1持仓前二十占比87.20%(Q4持仓前二十占比85.19%),持股集中度总体保持平稳且略有提升。其中2022Q1重仓持仓前十个股为紫光国微、振华科技、中航光电、中航重机、西部超导、航发动力、中航沈飞、中航西飞、菲利华、七一二,航空板块和信息化板块仍为重点配置;2022Q1相比较2021Q4中航重机、中航西飞、菲利华、七一二入列,抚顺特钢、中航机电、中航高科、火炬电子出列。2022Q1加仓前十分别为中航重机、西部超导、紫光国微、中简科技、航天宏图、爱乐达、振华科技、图南股份、菲利华、航锦科技;减仓前十分别为抚顺特钢、中航机电、航发动力、中航高科、中航光电、火炬电子、中直股份、宝钛股份、航天电器、中航沈飞。利润表:军工行业2021年合计实现营收(4312.12亿,同比增长20.41%),归母净利润(382.14亿,同比增长29.40%),扣除部分公司非军品业务,非经常性损益影响,追溯调整部分公司重组导致业绩变动后,合计营收(4310.17亿,同比增长20.42%),归母净利润(383.00亿,同比增长35.09%);分板块看,航空板块实现营收(2188.03亿,同比增长16.90%,低于行业平均增速),占行业比重的50.76%,仍为行业占比最大的板块;归母净利润(149.02亿,同比增长34.60%,低于行业平均增速),占行业比重的39.00%,占比第二;航天板块实现营收(519.61亿,同比增长15.38%,低于行业平均增速),占行业比重的12.06%;归母净利润(31.24亿,同比增长2.58%,低于行业平均增速),占行业比重的8.18%,增速均低于行业平均增速;信息化板块实现营收(907.27亿,同比增长18.36%,低于行业平均增速),占行业比重的21.05%;归母净利润(149.80亿,同比增长41.81%,高于行业平均增速),占行业比重的39.20%;新材料板块实现营收(695.25亿,同比增长41.69%,高于行业平均增速),占行业比重的16.13%;归母净利润(52.08亿,同比增长40.50%,高于行业平均增速),占行业比重的13.63%,增速均超过行业平均增速。综合来看,2021年军工板块业绩增速普遍较快。军工板块整体盈利能力继续提升,继续加大研发投入,提质增效效果明显。2021年军工板块毛利率同比下降0.18pct至22.46%,净利率提升0.96pct至8.89%,盈利能力持续提升。2021年期间费用率12.65%,同比下降0.51pct,其中研发费用率小幅提升0.17pct至5.01%,反映出在“十四五”开局之年,我国武器装备发展迅速,预先研究及新型装备研制有加速态势,军工企业为提高本身行业内竞争力,相应加大研发投入同时有效降低费用率,有利于提高中长期业绩弹性。军工行业2021Q1实现营收(933.76亿,同比增长16.43%),归母净利润(83.21亿,同比增长16.89%)。2022Q1毛利率23.46%,同比下降0.3pct,净利率8.91%,同比上升0.03pct。2022Q1期间费用率12.85%,同比下降0.54pct,研发费用率小幅提升0.12pct至4.80%,整体盈利能力有望进一步提升。预计在“十四五”期间,在军费稳定增长及加强实战化训练的大背景下,行业需求端所有保证,基本面趋势将持续向好,行业有望进入高速及高质量发展阶段。资产负债表:重点关注预收账款(体现在手订单情况)、存货(尤其重点看存货附注的原材料科目的变化,反映中长期的增长)、应付账款(反映为满足订单生产的采购备货情况)等科目变化。从2021年报数据可看出:1)军工行业预收账款及合同负债同比增加143.96%,其中航空板块增长215.52%;2)军工行业存货同比增长17.31%,其中新材料板块存货增长较快,达到33.61%;3)2021年军工行业应付账款及应付票据同比增长17.44%。2022一季报数据看,1)预收账款与合同负债方面,行业整体增长140.14%,航空板块增速较高,增长233.97%;2)存货方面,22Q1同比增长14.07%,新材料板块增长较快,同比增长28.99%;3)应付账款及应付票据同比增长19.95%。年报及一季报资产负债表的变化显示行业基本面持续向好,我们预计2022年全年行业增长相对确定,资产负债表相关科目变化或将持续体现。现金流量表:军改影响逐步削弱,行业现金流情况持续。2021年军工行业经营性现金流同比持续好转,达到509.49亿元,同比增长26.75%,且各细分板块均有所提升。2016年受军改影响,军工行业现金流情况经历了最低谷,当年全行业经营性现金流仅9.57亿元。2021作为十四五开局之年,军改影响已经基本消除,随着预付模式发生变化,预计经营性现金流情况有望持续改善,其产生的财务收益或将抵消下游价格压力。2022Q1军工企业现金流较往期绝对值进一步增大,体现行业生产规模进一步提升。外部环境与内部改革双重驱动,十四五有望维持高增速。当前外部环境和内部改革驱动行业前行,十四五可能突破过去前低后高的五年规律,呈现加速增长格局,预计22-23年增速仍有望维持在30%左右的高水平,十四五有望维持高增速,其主要逻辑如下:1)周边局势紧张成为新常态,强军百年奋斗目标下武器装备建设十四五迎来大发展。美在南海动作不断,台独势力频频挑衅,十四五中国将加快国防和军队现代化,全面加强练兵备战,提高捍卫国家主权安全发展利益的战略能力,确保2027年实现建军百年奋斗目标。2)持续稳定的军费是行业增长关键因素,尤其关注武器装备提升背景下海、空、火箭军等重点投入方向。2022年国防预算增速为7.1%,合理且稳定上涨,此外市场上存在较多其他类资金,多投入于供给侧的制造阶段,持续的资金投入是军工行业增长的首要关键因素。此外更应当关注武器装备的重点投入方向,我国军费开支倾向用于更新武器装备,同时提出重点投入方向包括海、空、火箭军等。3)主战装备列装趋势加快,带动产业链景气度不断上行。我国目前武器装备结构为“五代为牵引、四代为骨干、三代为主体”,当前以“20”系列为代表的航空装备都处于快速批产上量阶段,主机厂需求饱满,且考虑航空装备产业链完整,预计下游主机厂的交付上量将带动产业链不断向上发展。4)军工体制改革提升企业经营效率。随着改革推进,行业里不适应发展需要的制度、体系得以逐步改革,使得行业生产效率得以改善。且股权激励有进一步推进的迹象,在价格改革的压力下,企业降低成本和费用的意愿将增强,可能带来行业盈利水平的提升。5)军改影响基本消除,留存资金较多未来增长加速。2021作为十四五开局之年,军改影响已基本消除,且考虑留存资金较多,反而在十三五收官时有补偿性采购。我们预计未来业绩同比增长相对加快。行业整体估值已回归至近年偏低范围,且估值与业绩增速仍相匹配。军工板块目前动态PE在49倍,对应22年估值约为31倍,其中主机厂权重较大估值相对较高,基本在50倍以上,剔除主机厂后板块估值约为28倍,部分高景气公司市盈率甚至在25倍左右,我们预计行业2022-2023年业绩都将有望在行业高景气度下实现30%左右的增长,当前多数业绩增速较快的标的估值已回归至合理,实现了估值与业绩增长相匹配。其中,主机厂标的受益“十四五”航空航天装备景气度上行,长期空间有望打开,享有高端装备制造估值;国企零部件业绩复合增速预计将维持在20%以上,且仍然存在盈利能力提升和治理改善的预期,业绩和估值有望双升;新材料标的中以高温合金、钛合金、碳纤维复材标的为主,受益武器装备放量+单机用量提升以及国产化率提升三重驱动,典型公司未来3年或维持30%-40%增长,当前估值仍处于合理偏低位置,未来成长性突出;信息化标的具备一定TMT属性,整体估值水平较高,但细分方向较多,且各有分化,如元器件及红外芯片等方向业绩增长确定性强,且部分公司预计2022年有望保持高增速并享有估值溢价;民参军多采用分部估值,或具备一定弹性空间。投资主线:航空、航天、信息化和新材料等方向。强军百年奋斗目标重大提出,武器装备建设驶入快车道,十四五期间行业业绩确定性高,产业链各环节亦将持续受益,建议关注航空、航天、信息化和新材料四条主线,选择报表端可不断反映自身增长的同时还可印证行业景气度,且估值与业绩增长相匹配的优质标的。1)航空装备:无论是周边局势或是海空军建设都对军机提出了新的要求,当前我国军机从数量和结构都存在较大的提升空间,预计随着国防预算向武器装备尤其空军、海军倾斜,有望推动军机换装列装加速。前期多公司披露大额合同负债或将进一步改善产业链现金流,促进产品生产交付。我们认为航空装备在十四五期间将呈现高景气,带动产业链业绩提升,此外军品定价机制改革及股权激励方案的增加也将推动行业利润水平提升。建议关注:【中航沈飞】、【中航西飞】、【航发动力】、【中航机电】、【江航装备】、【中航光电】、【中航重机】、【派克新材】、【航宇科技】、【爱乐达】、【迈信林】。2)航天装备:导弹武器装备方面,导弹行业主要驱动因素主要来自:一是迭代期、二是战略储备需求增加、三是实战化训练带动。导弹领域十四五期间可能是最具有弹性的细分领域,将带来相关上市公司较快的业绩增厚,关注导弹板块的整体性机会,重点关注业绩弹性大、导弹业务占比高的标的。建议关注:【航天电器】、【新雷能】。卫星互联网方面,北斗导航领域:北斗卫星导航产业链在2021年同比增速开始增长,预计2022、2023年仍将保持较高增速,在北斗导航产业链中北斗导航芯片、北斗导航终端需求增速较高;卫星互联网领域:中国卫星网络集团有望成为国内卫星互联网的主力军,目前虽然国内卫星互联网还在发展初期,但卫星互联网仍将成为6G移动通信的重要发展方向。建议关注:【振芯科技】、【盟升电子】。4)信息化板块:因国产化进程、军队现代化建设、新型号更新速度加快等因素,自2018年以来持续超越行业增长,关注军工半导体、上游电子元器件、雷达及电子对抗、通信导航遥感等方向,部分公司业绩已率先进入高速成长阶段,预计2022年仍将继续保持。建议关注:【振华科技】、【紫光国微】、【鸿远电子】【智明达】。5)新材料板块:建议重点关注高温合金、钛合金及碳纤维复合材料方向。军用新材料技术已基本实现自主可控并代表国内领先水平,且型号认证的双/多流水体制等使得供应商有限,供给端竞争格局较好,需求端由于主战机型及配套发动机放量且新材料应用占比不断提升以及主机厂外协比例提升、国产替代等因素,预计行业未来增长确定性较高,且需求上量后规模效应将不断显现,带动单位成本不断下降,因此行业毛利率或仍有提升空间并逐步兑现至利润,并具有向民用市场急需开拓的可能性,长期成长性较好。建议关注:【宝钛股份】、【钢研高纳】、【西部超导】、【中简科技】。风险提示:武器装备列装/换装不及预

免责声明: 1.本站部分作品是由网友自主投稿和发布、编辑整理上传,对此类作品本站仅提供交流平台,不为其版权负责。 2.如发布机构认为违背了您的权益,请与我们联系,我们将对相关资料予以删除。 3.资源付费,仅为我们搜集整理和运营维护费用,感谢您的支持!

合集服务: 单个细分行业的合集获取请联系行研君:hanyanjun830

-

国防军工行业周报:国防军工行业报告中国国航拟购买100架C919飞机,国产大飞机商运走向规模化 中邮证券 2024-04-29(18页) 附下载

附下载")

投资要点4月27日,中国国航公告,与商飞公司于2024年4月26日签订协议,向商飞公司购买100架C...

842 KB共18页中文简体

1天前72820积分

-

军工行业周报:谈谈军工上市公司的市值管理 中航证券 2024-04-28(69页) 附下载

附下载")

报告摘要一、核心观点本周有以下几方面值得关注:1、提高控股上市公司质量,军工央企市值管理愈加重视4月...

17.83 MB共69页中文简体

2天前34420积分

-

国防军工周报:军工与低空经济板块基金持仓统计专题报告 国联证券 2024-04-28(21页) 附下载

国防军工24Q1主动基金持仓情况概览(标的来自中信指数)2024Q1,国防军工板块基金配置比例位列各...

1.46 MB共21页中文简体

2天前63720积分

-

军工行业周报:中国人民解放军信息支援部队成立大会在京举行 太平洋 2024-04-24(13页) 附下载

附下载")

报告摘要本周要闻:中国人民解放军信息支援部队成立大会在京举行4月19日,中国人民解放军信息支援部队成...

976.7 KB共13页中文简体

6天前16520积分

-

国防军工:陶瓷基复合材料应用加速,军民需求共振空间广阔 天风证券 2024-04-22(18页) 附下载

附下载")

摘要近年来,国家针对陶瓷基复合材料、高性能陶瓷/纤维材料等新材料出台多项措施,推动陶瓷基复合材料的研...

1.48 MB共18页中文简体

1周前9820积分

-

国防军工行业周报:中国人民解放军信息支援部队成立,关注军工信息化和新质作战装备产业链 中泰证券 2024-04-22(22页) 附下载

附下载")

投资要点1、本周市场回顾本周申万国防军工指数上涨2.74%,上证综指上涨1.52%,创业板指下跌0....

1.29 MB共22页中文简体

1周前95320积分

-

国防军工行业周报:国防军工行业报告信息支援部队成立,支撑我军“信息主导、联合制胜” 中邮证券 2024-04-22(17页) 附下载

附下载")

投资要点4月19日,信息支援部队成立大会在北京八一大楼隆重举行。中共中央总书记、国家主席、中央军委主...

886.07 KB共17页中文简体

1周前18620积分

-

国防军工行业跟踪周报:低空主题重来、中东伊以互袭、报告季尾声,多重因素共振下军工行业有望迎来向上拐点 东吴证券 2024-04-22(8页) 附下载

附下载")

投资要点上周军工行业走势与原因分析:上周军工行业波动较大,周二下跌4.71%后,后三天连续放量上涨,...

554.03 KB共8页中文简体

1周前74720积分

-

军工行业周报:我国形成新型军兵种结构布局 中航证券 2024-04-21(49页) 附下载

附下载")

报告摘要一、核心观点本周有以下几方面值得关注:1、我国形成新型军兵种结构布局,重点关注军事信息化与智...

13.28 MB共49页中文简体

1周前51320积分

-

国防军工行业周报:关注一季报有望超预期标的,持续推荐低空和卫星互联网投资机会 中泰证券 2024-04-17(21页) 附下载

附下载")

投资要点1、本周市场回顾本周申万国防军工指数下跌5.05%,上证综指下跌1.62%,创业板指下跌4....

2.25 MB共21页中文简体

1周前84120积分

-

军工行业周报:军事信息化和智能化浪潮来临 中航证券 2024-04-14(41页) 附下载

附下载")

一、核心观点战争形态经历了从冷兵器战争、热兵器战争、机械化战争到信息化战争的若干次演变,近年来在以俄...

10.97 MB共41页中文简体

2周前6620积分

-

军工材料月报:新赛道带来新动力中航证券2024-04-14 附下载

富强、民主、文明、和谐、自由、平等、公正、法治、爱国、敬业、诚信、友善

3.78 MB共15页中文简体

2周前48620积分

-

军工行业周报:中国民航局颁发全球首张无人驾驶载人航空器生产许可证太平洋2024-04-10 附下载

富强、民主、文明、和谐、自由、平等、公正、法治、爱国、敬业、诚信、友善

932.35 KB共9页中文简体

2周前33920积分

-

国防军工行业周报:国防军工行业报告伊朗向以色列发射导弹和无人机,世界安全形势再受冲击 中邮证券 2024-04-14(17页) 附下载

附下载")

投资要点伊朗伊斯兰革命卫队当地时间14日凌晨发表声明,宣布向以色列目标发射了数十枚导弹和无人机。伊朗...

702.43 KB共17页中文简体

2周前92520积分

-

国科军工 军工公司点评:营收与净利润保持快速增长,新增多型项目构筑未来业绩增长点 中航证券 2024-04-14(7页) 附下载

附下载")

国科军工(688543)事件:公司3月28日公告,2023年实现营收(10.40亿元,+24.25%...

1.06 MB共7页中文简体

2周前63718积分

-

国防军工行业周报:持续推荐低空及卫星互联网投资机会,关注一季报有望超预期标的 中泰证券 2024-04-09(20页) 附下载

附下载")

投资要点1、本周市场回顾本周申万国防军工指数下跌1.97%,上证综指上涨0.92%,创业板指上涨1....

1.14 MB共20页中文简体

3周前74720积分

-

国防军工行业点评:密集回购的“择时”意义,或反映企业的理性共识 民生证券 2024-04-09(9页) 附下载

附下载")

事件:在过去半年时间(2023Q4~2024Q1),军工行业出现了密集回购潮。针对这种现象,我们通过...

808.99 KB共9页中文简体

3周前50420积分

-

军工行业周报:低空经济与民机,大空间新赛道 中航证券 2024-04-08(40页) 附下载

附下载")

【内容摘要】一、核心观点全年观点请关注3月16日发布的《飞雪迎春到——军工行业十问十答&2024年投...

12.28 MB共40页中文简体

3周前35420积分

-

军工:数字经济:数字低空赋能 抢滩低空经济万亿市场 中国银河 2024-04-08(22页) 附下载

附下载")

核心观点:军工赋能制造业,数字化提速。军队信息化建设要求不断加码,预计2025年信息化装备需求将超2...

2.66 MB共22页中文简体

3周前55620积分

-

军工行业周报:四部门联合印发通用航空装备创新应用实施方案 太平洋 2024-04-08(14页) 附下载

附下载")

报告摘要本周要闻:四部门联合印发通用航空装备创新应用实施方案工业和信息化部、科学技术部、财政部、中国...

1011.02 KB共14页中文简体

3周前82920积分