奥克股份2020年三季报点评:三季度业绩创新高,积极布局EO下游新应用光大证券2020-10-26.pdf

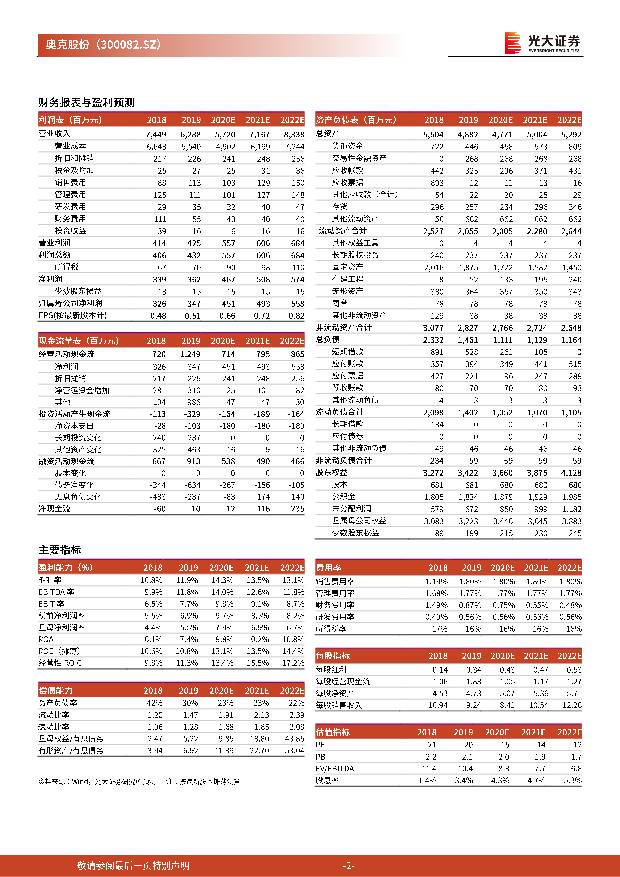

摘要:奥克股份(300082)事件:公司发布2020年三季报,前三季度实现营业收入38.32亿元,同比-16.4%;实现归母净利润3.00亿元,同比+22.8%;即2020Q3单季度实现归母净利润1.61亿元,同比+47.2%,单季度业绩创历史新高。点评:聚醚单体毛利提升,业绩创历史新高:公司前三季度归母净利润分别为0.12亿、1.25亿和1.61亿元,毛利率分别为12.6%、15.0%和17.3%,三季度业绩创单季度历史新高。业绩的提升主要是:1)国内需求逐步恢复,而三季度为减水剂需求旺季,公司聚醚单体销量大幅回升;2)二季度乙烯价格低位,由于低位原料库存的影响,三季度公司聚羧酸减水剂聚醚单体的毛利率进一步提升;3)成本控制得当,公司前三季度三费总额为2.24亿元,同比下降0.06亿元,主要是得益于财务费用下降0.3亿元。随着国内新冠疫情得到有效控制,基建需求恢复,公司作为国内聚醚单体龙头,将显著受益。叠加三季度以来乙烯和环氧乙烷价格的持续上涨,预计公司全年业绩将同比大增。积极布局EO下游高端应用,EC/DMC项目前景广阔:1)环氧乙烷下游应用除了传统用于减水剂的聚醚单体外,还包括用于纺织印染、轮胎、化妆品和药辅的聚乙二醇,用于日用化学品的脂肪醇醚、环氧乙烷灭菌等高端应用。公司积极布局和开发环氧乙烷下游的高端应用,提升差别化产品的附加值。2)DMC是电解液溶剂的重要原料,EO制DMC的新路线具有成本优势,有望成为EO下游高速成长板块。目前公司DMC中试装置已进行试生产调试;此外,公司收购并增资苏州华一新能源科技有限公司,股权占比到35%,致力于打造“乙烯-EO-EC/DMC-CEC-VC/FEC”的锂电池电解液溶剂产业链。盈利预测、估值与评级:由于聚醚单体需求和毛利率超过我们的预期,我们上调2020-2021年EPS至0.66元和0.72元(原为0.59/0.68元),新增2022年EPS为0.82元。当前股价对应PE为15/14/12倍,估值低位。按照行业内可比公司2021年18倍PE,给予目标价12.8元,维持“买入”评级。风险提示:基建和房地产需求不及预期;环氧乙烷或聚醚单体产能大幅增加的风险;DMC项目不及预期的风险。

免责声明: 1.本站部分作品是由网友自主投稿和发布、编辑整理上传,对此类作品本站仅提供交流平台,不为其版权负责。 2.如发布机构认为违背了您的权益,请与我们联系,我们将对相关资料予以删除。 3.资源付费,仅为我们搜集整理和运营维护费用,感谢您的支持!

合集服务: 单个细分行业的合集获取请联系行研君:hanyanjun830

-

光大证券 公司半年报:自营大幅改善,带动归母净利润同比+13.5% 海通国际 2023-09-03(14页) 附下载

附下载")

光大证券(601788)投资要点: 2023 年上半年公司自营收入同比大幅+271%,归母净利润同比...

2.09 MB共14页中文简体

2023-09-0616418积分

-

光大证券 公司半年报:自营大幅改善,带动归母净利润同比+13.5% 海通国际 2023-09-03(14页) 附下载

附下载")

光大证券(601788)投资要点: 2023 年上半年公司自营收入同比大幅+271%,归母净利润同比...

2.09 MB共14页中文简体

2023-09-069918积分

-

光大证券 市场回暖下自营驱动,轻资产+集团优势有待挖掘 太平洋 2023-08-09(4页) 附下载

附下载")

光大证券(601788)事件: 公司发布业绩快报, 1H23 公司实现营业收入 61.84 亿元,同...

896.88 KB共4页中文简体

2023-08-109218积分

-

银行业兼论银行理财的季末效应:如何看待3月封闭式理财到期量加大? 光大证券 2023-03-16 附下载

富强、民主、文明、和谐、自由、平等、公正、法治、爱国、敬业、诚信、友善

383.99 KB共4页中文简体

2023-03-1758820积分

-

上市险企2023年2月保费数据点评:人身险行业边际改善,财产险保费同比高增 光大证券 2023-03-16 附下载

事件:近日,上市险企陆续公布2023年1-2月保费收入数据,分别为:1)人身险:中国人寿2459亿,...

360.35 KB共3页中文简体

2023-03-1715820积分

-

上海家化 2022年业绩快报点评:22年业绩靴子落地,23年改善弹性可期 光大证券 2023-03-16 附下载

上海家化(600315)2022年公司收入、归母净利润分别同比下滑7%、27%,Q2受损最为严重公司...

693.33 KB共3页中文简体

2023-03-1776518积分

-

中航重机 2022年报点评:业绩符合预期,航空锻造龙头地位稳固 光大证券 2023-03-16 附下载

中航重机(600765)事件:公司发布22年年报,营收105.7亿元,同比+20.2%,归母净利润1...

795.69 KB共4页中文简体

2023-03-1733318积分

-

2023年1-2月经济数据点评:开年数据“大礼包”,成色如何? 光大证券 2023-03-16 附下载

事件:2023年3月15日,国家统计局公布1-2月经济数据,工业生产同比增速2.4%,wind一致预...

656.1 KB共9页中文简体

2023-03-1750215积分

-

2023年2月美国CPI数据点评:美国通胀数据释放的三点信号 光大证券 2023-03-16 附下载

事件:2月美国CPI同比增6.0%,前值6.4%,符合市场预期;季调后2月CPI环比0.4%,前值0...

560.51 KB共8页中文简体

2023-03-1725315积分

-

烘焙行业海外对比专题研究:对比海外,再探烘焙行业格局与商业模式 光大证券 2023-03-15 附下载

从品类属性和渠道结构论烘焙品类的集中度问题:1)从品类属性看,主食品类的市场集中度普遍不高,面包产业...

2.74 MB共33页中文简体

2023-03-1626820积分

-

TMT海外市场跟踪专题报告系列(一):SVB倒闭引发对金融体系和经济衰退担忧,华尔街预期利率政策转向 光大证券 2023-03-15 附下载

:SVB倒闭引发对金融体系和经济衰退担忧,华尔街预期利率政策转向 光大证券 2023-03-15 附下载")

富强、民主、文明、和谐、自由、平等、公正、法治、爱国、敬业、诚信、友善

367.06 KB共3页中文简体

2023-03-1626520积分

-

2023年1-2月社消零售数据点评:社消增速高于市场预期,看好可选品复苏弹性 光大证券 2023-03-15 附下载

1-2月社消总额同比增长3.5%,增速较2022年12月上升5.3pct2023年3月15日,国家统...

506.13 KB共6页中文简体

2023-03-1661820积分

-

AI行业跟踪报告之三:百度文心一言发布在即,把握AI软硬件投资机会 光大证券 2023-03-15 附下载

GPT4引领认知革命,国内百度文心一言发布在即;文心大模型场景全面,开启我国AI追赶序幕,建议从三大...

1.3 MB共25页中文简体

2023-03-1616820积分

-

佐力药业 2022年业绩快报&2023年一季报预告点评:乌灵系列持续高增,看好疫后需求扩容和院内高景气 光大证券 2023-03-15 附下载

佐力药业(300181)事件:公司发布2022年业绩快报,实现营业收入、归母净利润、扣非归母净利润分...

699.76 KB共3页中文简体

2023-03-1642118积分

-

爱旭股份 2022年年报点评:全产业链布局渐趋完善,ABC电池预计于2023年二季度末满产 光大证券 2023-03-15 附下载

爱旭股份(600732)事件:公司发布2022年年报,2022年实现营业收入350.75亿元,同比增...

700.63 KB共3页中文简体

2023-03-1651918积分

-

格力电器 动态跟踪报告:空调景气周期向上,销额市占重回第一,低估值+高分红核心资产 光大证券 2023-03-15 附下载

格力电器(000651)要点空调景气趋势向上,周期持续性偏强。两个指标表明国内空调行业正进入向上周期...

1.39 MB共13页中文简体

2023-03-1658218积分

-

2023年1-2月经济数据点评兼债市观点:企稳恢复正当其时 光大证券 2023-03-15 附下载

事件:2023年3月15日,国家统计局公布2023年1-2月经济数据:1)1-2月规模以上工业增加值...

449.36 KB共8页中文简体

2023-03-1617515积分

-

《他山之石》系列报告第二篇:从七大视角看买方观点如何变化? 光大证券 2023-03-15 附下载

核心观点:宏观经济:复苏信心明显增强,政府工作报告整体符合预期买方机构关于国内宏观经济的讨论聚焦于两...

1.26 MB共13页中文简体

2023-03-1636415积分

-

建筑行业跟踪点评报告:沙特伊朗恢复外交关系,海外春风中再度重视一带一路投资机会 光大证券 2023-03-14 附下载

沙特伊朗复交,地缘政治关系逐步趋向缓和:2023年3月10日,中国、沙特、伊朗于北京发布三方联合声明...

404.34 KB共3页中文简体

2023-03-1577020积分

-

石油化工行业动态跟踪:中沙伊发布联合声明,能源领域合作迈向新时代 光大证券 2023-03-14 附下载

中沙伊发布三方联合声明,中沙、中伊合作关系再上新阶。3月10日,中华人民共和国、沙特阿拉伯王国、伊朗...

685.07 KB共8页中文简体

2023-03-1525820积分