华域汽车2021年三季度报告点评:座椅业务完成整合,出海战略持续推进东吴证券2021-10-30.pdf

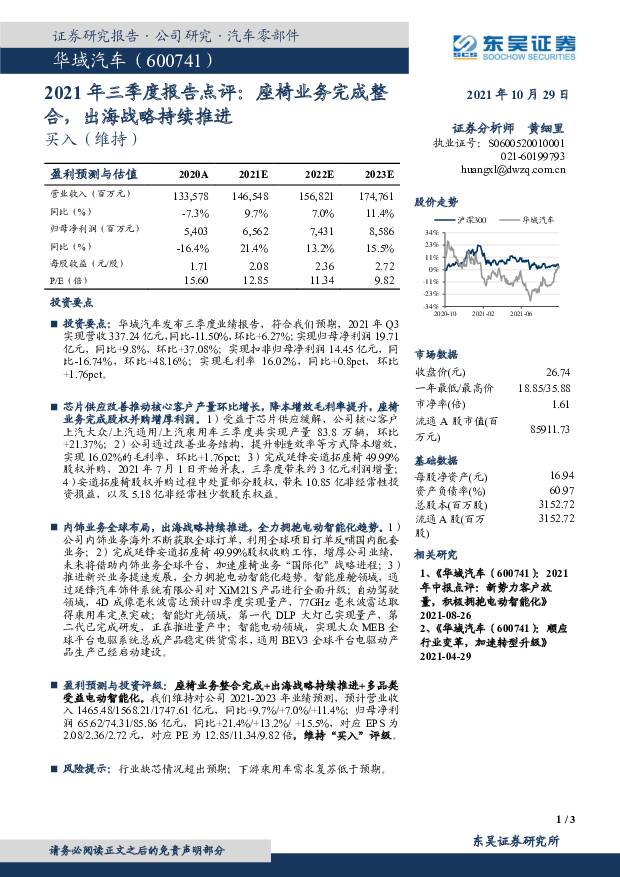

摘要:华域汽车(600741)投资要点投资要点: 华域汽车发布三季度业绩报告,符合我们预期, 2021 年 Q3实现营收 337.24 亿元,同比-11.50%,环比+6.27%;实现归母净利润 19.71亿元,同比+9.8%,环比+37.08%;实现扣非归母净利润 14.45 亿元,同比-16.74%,环比+48.16%;实现毛利率 16.02%,同比+0.8pct,环比+1.76pct。芯片供应改善推动核心客户产量环比增长,降本增效毛利率提升,座椅业务完成股权并购增厚利润。 1)受益于芯片供应缓解,公司核心客户上汽大众/上汽通用/上汽乘用车三季度共实现产量 83.8 万辆,环比+21.37%; 2)公司通过改善业务结构,提升制造效率等方式降本增效,实现 16.02%的毛利率,环比+1.76pct; 3)完成延锋安道拓座椅 49.99%股权并购, 2021 年 7 月 1 日开始并表,三季度带来约 3 亿元利润增量;4)安道拓座椅股权并购过程中处置部分股权,带来 10.85 亿非经常性投资损益,以及 5.18 亿非经常性少数股东权益。内饰业务全球布局,出海战略持续推进,全力拥抱电动智能化趋势。 1)公司内饰业务海外不断获取全球订单,利用全球项目订单反哺国内配套业务; 2)完成延锋安道拓座椅 49.99%股权收购工作, 增厚公司业绩,未来将借助内饰业务全球平台,加速座椅业务“国际化”战略进程; 3)推进新兴业务提速发展,全力拥抱电动智能化趋势。智能座舱领域,通过延锋汽车饰件系统有限公司对 XiM21S 产品进行全面升级;自动驾驶领域, 4D 成像毫米波雷达预计四季度实现量产, 77GHz 毫米波雷达取得乘用车定点突破;智能灯光领域,第一代 DLP 大灯已实现量产,第二代已完成研发,正在推进量产中;智能电动领域,实现大众 MEB 全球平台电驱系统总成产品稳定供货需求,通用 BEV3 全球平台电驱动产品生产已经启动建设。盈利预测与投资评级: 座椅业务整合完成+出海战略持续推进+多品类受益电动智能化。 我们维持对公司 2021-2023 年业绩预测,预计营业收入 1465.48/1568.21/1747.61 亿元,同比+9.7%/+7.0%/+11.4%;归母净利润 65.62/74.31/85.86 亿元,同比+21.4%/+13.2%/ +15.5%,对应 EPS 为2.08/2.36/2.72 元,对应 PE 为 12.85/11.34/9.82 倍,维持“买入”评级。风险提示: 行业缺芯情况超出预期; 下游乘用车需求复苏低于预期

免责声明: 1.本站部分作品是由网友自主投稿和发布、编辑整理上传,对此类作品本站仅提供交流平台,不为其版权负责。 2.如发布机构认为违背了您的权益,请与我们联系,我们将对相关资料予以删除。 3.资源付费,仅为我们搜集整理和运营维护费用,感谢您的支持!

合集服务: 单个细分行业的合集获取请联系行研君:hanyanjun830

-

轻工制造行业深度报告:三问美国零售高地,明确中国品牌和IP的出海之路 开源证券 2024-05-16(22页) 附下载

附下载")

三问美国零售高地,明确中国品牌出海之路的可行性与成长性本文主要探讨三个问题:(1)美国IP商品零售的...

4.06 MB共22页中文简体

2天前38920积分

-

电动车行业2024年5月策略:政策落地需求有望提速,中游盈利底部明确 东吴证券 2024-05-16(65页) 附下载

附下载")

政策落地或刺激需求超预期,4-5月行业排产维持高景气,看好需求持续向好。4月汽车“以旧换新”落地,5...

2.65 MB共65页中文简体

2天前25820积分

-

电子行业2023年及24Q1总结展望:业绩全面回暖,关注技术创新+景气复苏+估值优势 东吴证券 2024-05-16(46页) 附下载

附下载")

投资要点24Q1行业整体业绩回暖:在经历23年市场复苏后,24Q1电子行业整体业绩有所回暖,未来有望...

2.47 MB共46页中文简体

2天前13520积分

-

汽车行业周报:4月出口量再创新高,车市有望走强 天风证券 2024-05-16(15页) 附下载

附下载")

4月乘用车出口量再创历史最高5月10日,乘联会发布2024年4月全国乘用车市场分析。零售方面,4月狭...

1.1 MB共15页中文简体

2天前91620积分

-

叉车行业2023年&2024年一季报总结:锂电化+全球化驱动利润高增,继续看好成长确定性强的国产龙头 东吴证券 2024-05-16(26页) 附下载

核心观点:锂电化+全球化逻辑兑现,继续看好成长确定性强的国产龙头我们选取四家公司安徽合力、杭叉集团、...

1.07 MB共26页中文简体

2天前13520积分

-

汽车:客车企业4月产销快评 华安证券 2024-05-16(16页) 附下载

附下载")

主要观点:中通客车4月销量增速迅猛,连续三月维持销量同比增长100%+4月中通客车销量1,090辆,...

644.81 KB共16页中文简体

2天前82820积分

-

汽车行业点评报告:4月行业产批符合预期,新能源批发渗透率为40.2% 东吴证券 2024-05-16(5页) 附下载

附下载")

4月产批表现符合预期。乘联会口径:4月狭义乘用车产量实现198.8万辆(同比+14.9%,环比-9....

482.08 KB共5页中文简体

2天前62020积分

-

房地产行业点评报告:中央调控思路转向,把握地产布局机会 东吴证券 2024-05-16(3页) 附下载

附下载")

投资要点事件:2024年5月15日,杭州市临安区住房和城乡建设局发布《关于收购商品住房用作公共租赁住...

455.22 KB共3页中文简体

2天前78420积分

-

工程机械行业点评报告:4月叉车内销同比+30%,制造业、物流业需求向好 东吴证券 2024-05-16(3页) 附下载

附下载")

投资要点4月叉车销量内/外销分别同比+30%/12%,行业景气延续2024年4月叉车行业合计销量12...

458.28 KB共3页中文简体

2天前32620积分

-

亿纬锂能 业绩逐步修复,出海+产业链上下游联动助力动储龙头量利齐升 中航证券 2024-05-16(7页) 附下载

附下载")

亿纬锂能(300014)盈利能力提升,业绩保持稳定态势2023年公司营收487.8亿元、同比+34....

1.93 MB共7页中文简体

2天前39318积分

-

徐工机械 2023年报&2024一季报点评:设备更新叠加出海推动工程机械需求复苏,新兴产业高速成长打造新增长点 中原证券 2024-05-16(7页) 附下载

附下载")

徐工机械(000425)投资要点:徐工机械发布2023年度业绩报告:2023年营业收入约928.48...

929.42 KB共7页中文简体

2天前51218积分

-

拓邦股份 下游复苏叠加出海战略,业绩拐点已现 华金证券 2024-05-16(6页) 附下载

附下载")

拓邦股份(002139)投资要点:事件:近期,公司发布2023年年报和2024年一季报。2023年,...

325.07 KB共6页中文简体

2天前52718积分

-

宏观点评:美国4月通胀如何影响降息演绎 东吴证券 2024-05-16(6页) 附下载

附下载")

美联储身上的担子稍微“轻快”了一些,市场也能够喘口气。4月美国通胀与预期几乎“一切都刚刚好”的完美贴...

633.46 KB共6页中文简体

2天前60515积分

-

汽车行业深度报告:汽车行业景气度高,整车及零部件板块业绩亮眼 开源证券 2024-05-15(37页) 附下载

乘用车:销量增长推动营收规模扩大,降价潮背景下利润率环比下滑2023Q4,国家、地方、车企推出多种促...

2.27 MB共37页中文简体

3天前54220积分

-

汽车及汽车零部件行业研究:4月乘用车销量点评:整体符合预期,5月将迎拐点 国金证券 2024-05-15(8页) 附下载

附下载")

行业事件:乘联会公布24年4月乘用车销量。4月以旧换新政策尚未落地,市场观望情绪加剧下自主车企依旧大...

1.53 MB共8页中文简体

3天前18620积分

-

保险II行业研究深度报告:从1Q24偿二代二期工程季报看头部财险公司经营质效-承保利润小幅下降,综合投资收益率逆势改善 东吴证券 2024-05-15(53页) 附下载

附下载")

摘要头部险企陆续披露1Q24偿二代二期工程报告摘要,我们根据建立的【东吴证券-偿二代二期工程指标评价...

1.54 MB共53页中文简体

3天前56420积分

-

汽车行业周报:极氪赴美IPO目标估值超50亿美元,蔚来乐道纯电轿跑预计5月中旬发布 甬兴证券 2024-05-15(13页) 附下载

附下载")

行情回顾过去一周(2024/05/06~2024/05/10),申万汽车行业上涨0.76%,表现弱于...

1.14 MB共13页中文简体

3天前76220积分

-

汽车及汽车零部件行业研究4月乘用车出口点评:销量持续强势,关注出海超预期机会 国金证券 2024-05-15(5页) 附下载

附下载")

行业事件:乘联会公布24年4月乘用车出口量:4月乘用车出口(含整车与CKD)41.7万辆,同/环比+...

1.04 MB共5页中文简体

3天前40520积分

-

汽车行业2024年4月产销数据跟踪:出口环比继续增长,自主品牌乘用车新能源零售渗透率增至66.8% 联储证券 2024-05-15(9页) 附下载

附下载")

投资要点:1.总产销:4月季节性下滑,同比仍实现9%以上增长。4月,汽车产销240.6万辆/235....

922.24 KB共9页中文简体

3天前79120积分

-

汽车与零部件行业周报:4月乘用车零售量同比-5.7%,看好5月车市销量改善 上海证券 2024-05-15(11页) 附下载

附下载")

行情回顾汽车板块涨跌幅+0.76%,子板块中摩托车及其他表现最佳。过去一周(2024.5.6-202...

630.56 KB共11页中文简体

3天前44920积分