消费者服务2021Q3业绩综述:Q3板块经营承压,期待疫后业绩高弹性修复民生证券2021-11-08.pdf

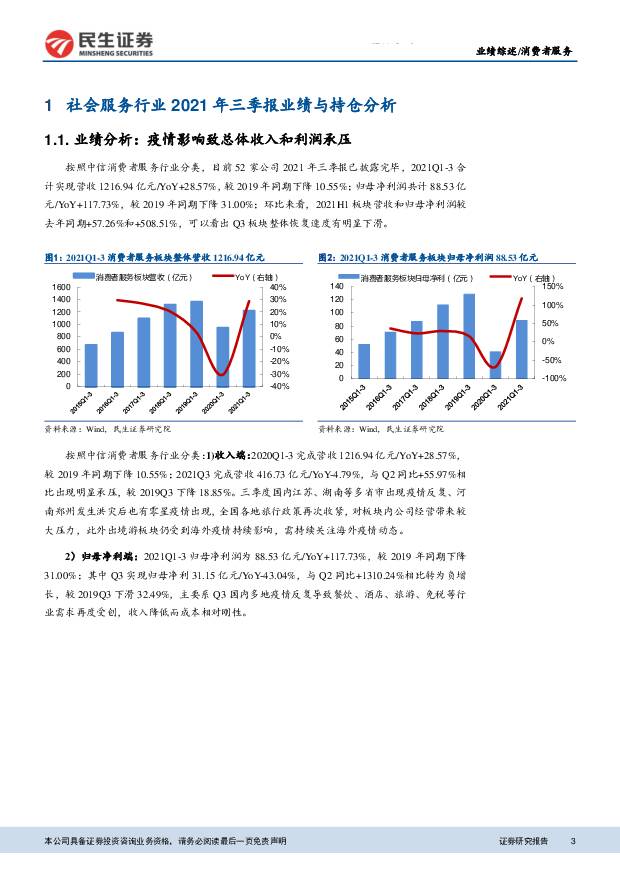

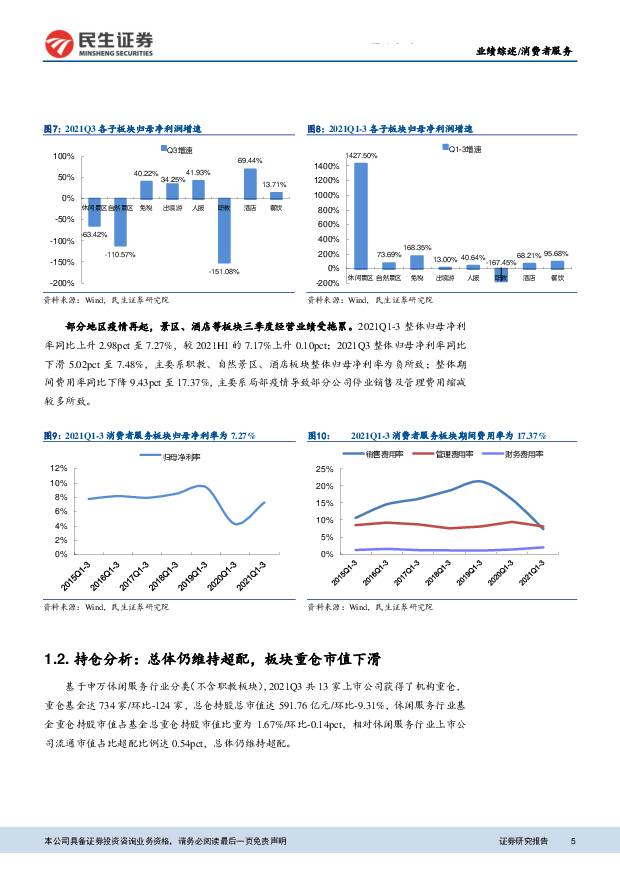

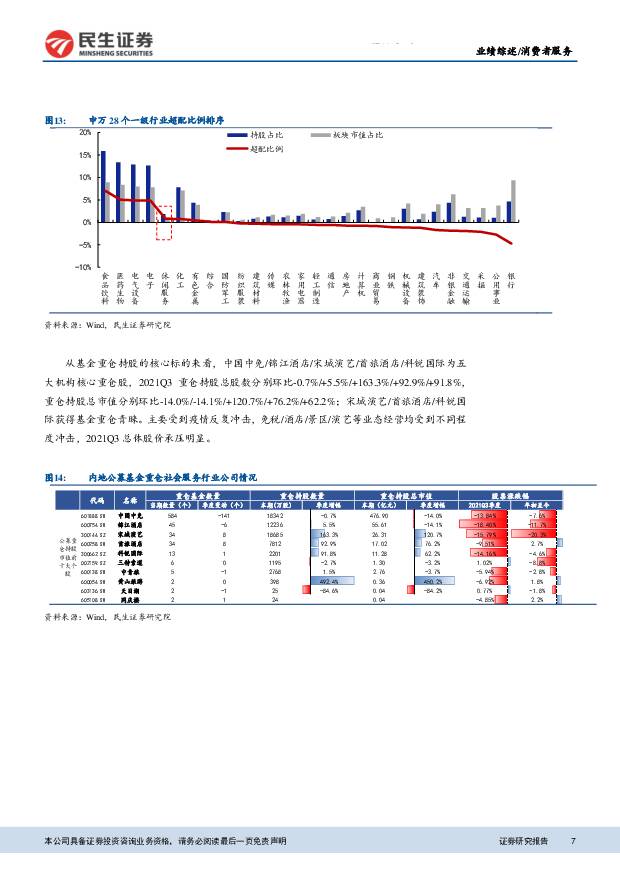

摘要:报告摘要:板块业绩综述:多地疫情影响导致总体收入和利润承压按照中信消费者服务行业分类,目前52家公司2021年三季报已披露完毕,2021Q1-3合计实现营收1216.94亿元/+28.57%,较2019年同期-10.55%;归母净利润共计88.53亿元/+117.73%,较2019年同期-31.00%。单拆2021Q3板块完成营收416.73亿元/-4.79%,较2019Q3-18.85%;实现归母净利润31.15亿元/-43.04%,较2019Q3-39.62%,可以看出Q3板块整体恢复速度有明显下滑。按中信消费者服务行业分类下的52家社服标的统计:①营收增速:人服>出境游>休闲景区>餐饮>酒店>自然景区>免税>职教;②归母净利润增速:酒店>人服>免税>出境游>餐饮>休闲景区>自然景区>职教。人服业绩高增主要系灵活用工维持高景气叠加市场回暖带动招聘需求增长所致;免税业绩增速下滑主要系客流量下滑、成本相对刚性、促销力度加大所致。免税板块:10月客流明显好转,行业格局保持不变2021Q3实现营收174.05亿元/-12.27%,扣非归母净利润29.53亿元/+24.20%,毛利率-6.9pct至31.47%,销售/管理费用率分别为-5.04%/4.68%,同比-21.11pct/+1.70pct。海南离岛免税销售额8月因客流量减少显著下滑,10月客流量明显复苏将推动销售额回升。中国中免Q3毛利率暂时下降。行业波动主要受宏观因素影响,行业竞争格局未遭破坏。人服板块:灵活用工维持高景气,整体业绩持续高增长疫情期间灵活用工宣传力度加大、企业降低人力成本对抗疫情冲击,两方面因素叠加使得企业对灵活用工接受度短期内加快,中国大陆灵活用工业务于2021Q3保持良好增长,看好行业需求红利持续释放及龙头市占率继续提升。科锐国际2021Q3实现营收20.23亿元/+107.29%,归母净利润0.85亿元/+41.93%,看好公司数字化升级降本提效、探索拓展新业务范围。酒店板块:疫情致经营承压,龙头拓店步伐稳健2021Q3单季度酒店板块完成营收56.25亿元/-0.19%,实现归母净利润约-0.21亿元/+69.44%(2020Q3归母净利亏损2.98亿元),受南京疫情扩散影响,经营显著承压。面对疫情,龙头拓店步伐稳健,Q3锦江/首旅分别开店485/325家。投资建议Q3板块因局部疫情频发经营承压,随着疫苗普及、零星疫情得到控制,国内消费形势向好发展,板块公司业绩预期将迎来复苏,看好板块内长期基本面良好、经营韧性强、抗周期属性明显的优质标的业绩高弹性修复,继续推荐中国中免、科锐国际、锦江酒店、首旅酒店,建议关注宋城演艺、天目湖、王府井等,板块整体维持“推荐”评级。风险提示宏观经济波动风险;疫情反复影响风险;行业竞争加剧风险;新项目/新产品落地不及预期风险;食品安全风险;重大教学事故风险。

免责声明: 1.本站部分作品是由网友自主投稿和发布、编辑整理上传,对此类作品本站仅提供交流平台,不为其版权负责。 2.如发布机构认为违背了您的权益,请与我们联系,我们将对相关资料予以删除。 3.资源付费,仅为我们搜集整理和运营维护费用,感谢您的支持!

合集服务: 单个细分行业的合集获取请联系行研君:hanyanjun830

-

行业深度研究:一文读懂量子计算原理 民生证券 2024-05-21(29页) 附下载

附下载")

量子计算有望成为解决AI算力瓶颈的颠覆性力量。与传统计算相比,量子计算能够带来更强的并行计算能力和更...

2.43 MB共29页中文简体

1天前020积分

-

商业贸易行业周报:4月社零3.6万亿增2.3%,可选消费品承压 海通国际 2024-05-21(12页) 附下载

【核心观点】4月份,社零总额3.6万亿元增2.3%,我们测算三年CAGR为2.5%;除汽车以外的消费...

1.89 MB共12页中文简体

1天前220积分

-

消费建材2023年年报&2024年一季报总结:寻找周期底部的蓄势待发 民生证券 2024-05-21(32页) 附下载

特征一:24Q1淡季更淡,超预期标的超额收益明显23Q4增收不增利,24Q1整体收入及利润表现均出现...

1.89 MB共32页中文简体

1天前220积分

-

商业贸易行业周报:4月社零3.6万亿增2.3%,可选消费品承压 海通国际 2024-05-21(12页) 附下载

【核心观点】4月份,社零总额3.6万亿元增2.3%,我们测算三年CAGR为2.5%;除汽车以外的消费...

1.89 MB共12页中文简体

1天前220积分

-

2024年中国肿瘤医疗服务行业概览:肿瘤服务市场供需错配,民营机构大有可为 头豹研究院 2024-05-21(22页) 附下载

肿瘤医疗服务行业是为肿瘤患者提供专业诊疗服务的行业,包括提供肿瘤医疗服务的综合医院、肿瘤专科医院等医...

1.88 MB共22页中文简体

1天前020积分

-

电子行业周报:Nvidia业绩前瞻,算力永不眠 民生证券 2024-05-21(19页) 附下载

市场回顾本周(5月13日-5月17日)电子板块涨跌幅为0.32%,与沪深300涨跌幅相同。本周电子行...

1.39 MB共19页中文简体

1天前020积分

-

计算机行业动态报告:迎接军工信息化大拐点 民生证券 2024-05-21(17页) 附下载

附下载")

信息支援部队建立再度凸显军工IT安全与大安全重要性。随着国际形式不确定性增大,信息战频发,网络安全的...

1.4 MB共17页中文简体

1天前220积分

-

机械设备行业周报:轨交设备国内迎机遇,消费设备海外拓品类 东海证券 2024-05-21(10页) 附下载

投资要点:轨交设备:国铁集团发布2024年动车组首次招标,带动新造业务发展。本轮招标包括时速350公...

529.58 KB共10页中文简体

1天前020积分

-

并行科技 超算云服务龙头,迎行业春风 东吴证券 2024-05-21(27页) 附下载

并行科技(839493)国内超算云服务龙头服务商:公司业务以超算云服务为核心,主要包括通用云、行业云...

1.68 MB共27页中文简体

1天前018积分

-

汇创达 公司事件点评报告:深耕消费电子领域,新能源领域CCS及FPC模组业务打造第二增长曲线 华鑫证券 2024-05-21(5页) 附下载

附下载")

汇创达(300909)事件汇创达发布2023年度报告及2024年一季度报告:2023年公司实现营业收...

350.19 KB共5页中文简体

1天前218积分

-

行业信息跟踪:4月快递业务量保持较优增速,光伏逆变器出口环比回暖 民生证券 2024-05-21(23页) 附下载

大宗消费品高频数据跟踪:家电方面,4月以来,受内需偏弱、政策观望情绪加重以及高温天气延后的影响,家电...

6.42 MB共23页中文简体

1天前010积分

-

家用电器行业深度研究:寻找中国的大金:全球化穿越周期——寻找未来十年中国消费品投资标的系列 华福证券 2024-05-20(49页) 附下载

大金工业百年经验复盘:纵观日本家电发展历史,曾经的巨头东芝、松下、夏普等均黯然退场(被收购或份额下降...

9.85 MB共49页中文简体

2天前65220积分

-

企业竞争图谱:2024年消费电子钛合金行业 头豹词条报告系列 头豹研究院 2024-05-20(23页) 附下载

附下载")

消费电子钛合金指专门用于手机、手表、平板电脑、手提电脑等消费电子产品中使用的钛合金。消费电子钛合金行...

7.84 MB共23页中文简体

2天前53720积分

-

信息服务行业专题报告:从Kimi展望国产大模型和应用,“月之暗面”的背后是星辰大海 海通国际 2024-05-17(33页) 附下载

投资要点:紧抓痛点+局部技术领先,带来Kimi的高速增长。2023年10月10日,月之暗面发布了首个...

4.07 MB共33页中文简体

2天前13720积分

-

有色金属周报:地产政策加码+海外降息预期提升,金属价格继续上行 民生证券 2024-05-19(29页) 附下载

本周(5/13-5/17)上证综指下跌0.02%,沪深300指数上涨0.32%,SW有色指数下跌0....

2.76 MB共29页中文简体

2天前71720积分

-

通信行业周报2024年第20周:运营商加大服务器采购,北美云厂再发新模型 国信证券 2024-05-20(28页) 附下载

核心观点行业要闻追踪:本周中国移动陆续公示了2024年度PC服务器和AI服务器集采部分结果,集采总额...

3.22 MB共28页中文简体

2天前12520积分

-

社会服务行业周报:IP卡牌打开潮玩空间,多维度显示高教拐点已至 开源证券 2024-05-20(29页) 附下载

旅游:重视旅游产业政策引领,罗曼收购公告落地出行/旅游:5月全国旅游发展大会召开,加大培育旅游成为新...

3.29 MB共29页中文简体

2天前90020积分

-

钢铁行业周报:利好政策加码叠加消费继续好转,市场信心提振 华福证券 2024-05-20(17页) 附下载

附下载")

投资要点:投资策略:本周钢厂保持复产节奏,日均铁水产量237万吨,周环比提升1.02%。本周五大品种...

6.92 MB共17页中文简体

2天前54720积分

-

一周解一惑系列:纺织行业景气度回升,相关设备有望受益 民生证券 2024-05-19(14页) 附下载

本周关注:奕瑞科技、兆威机电、纽威数控、奥来德纺织机械种类繁多,下游应用广泛。纺织机械是指各种纤维加...

1.36 MB共14页中文简体

2天前96620积分

-

长短视频行业点评:爱奇艺发布2024年Q1业绩:24Q1利润持续超预期,生成式AI赋能行业 民生证券 2024-05-17(2页) 附下载

附下载")

事件:2024年5月16日,公司发布24Q1业绩,24Q1收入79.27亿元,yoy-5.0%;营业...

550.85 KB共2页中文简体

2天前53020积分