并行科技超算云服务龙头,迎行业春风东吴证券2024-05-21.pdf

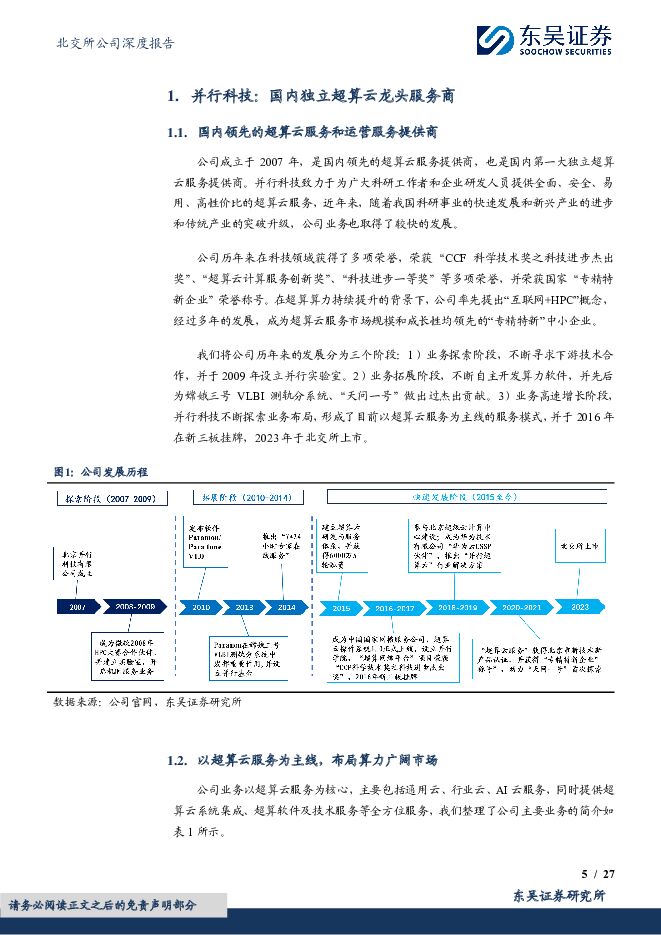

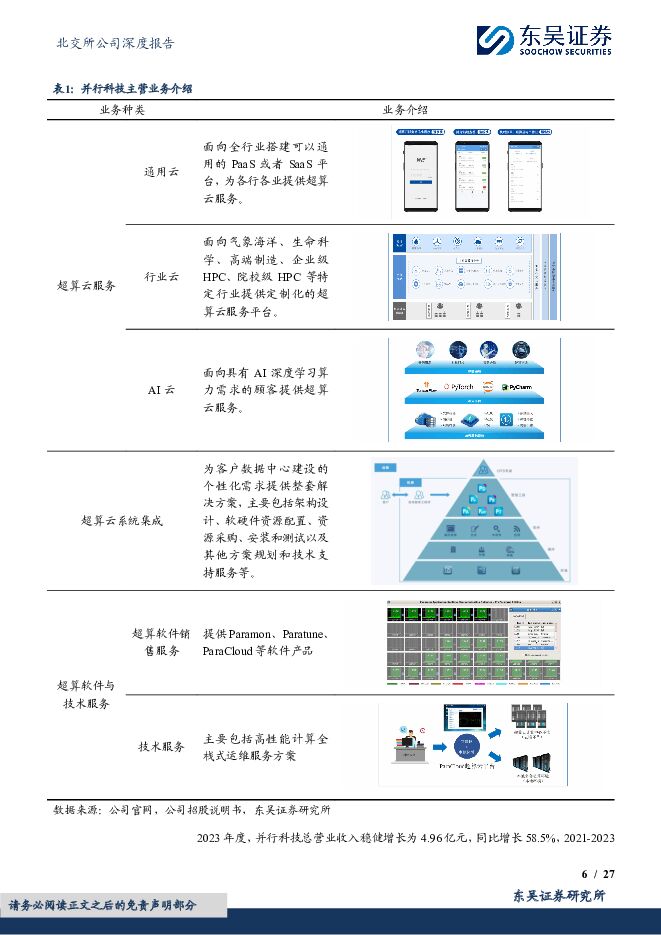

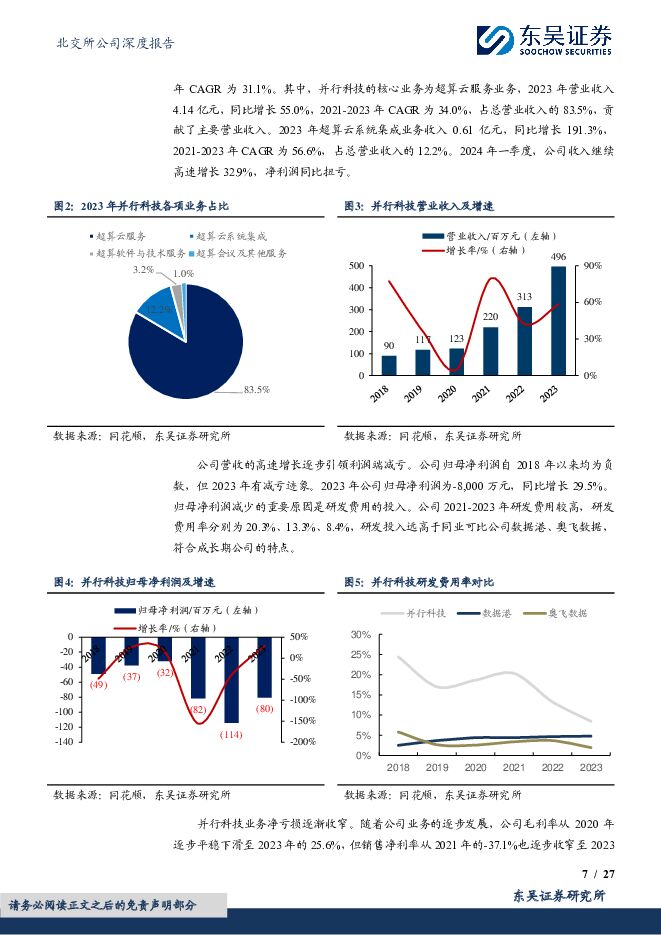

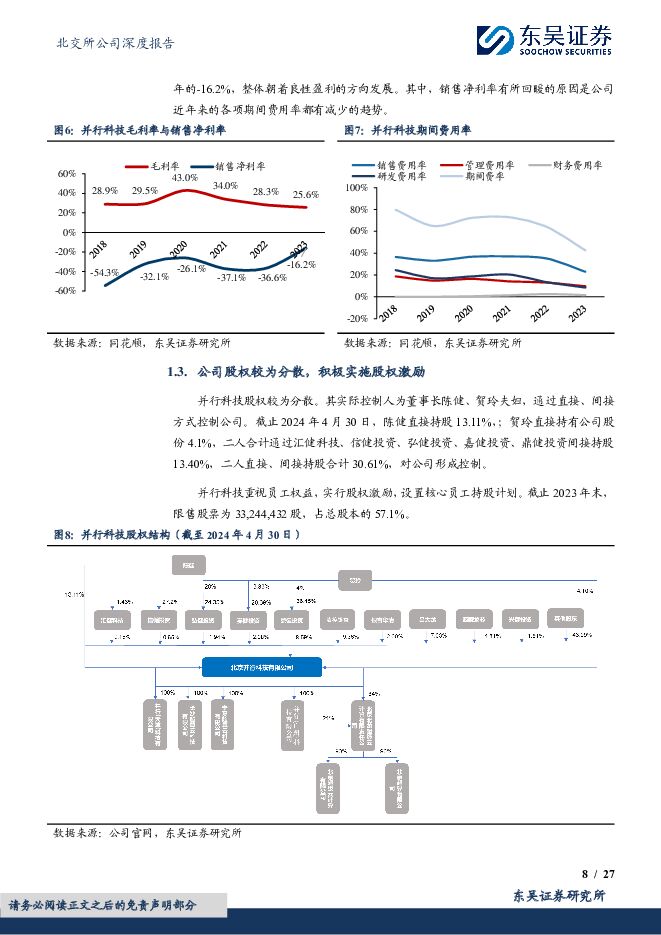

摘要:并行科技(839493)国内超算云服务龙头服务商:公司业务以超算云服务为核心,主要包括通用云、行业云、AI云服务,同时提供超算云系统集成、超算软件及技术服务等全方位服务。2023年度,并行科技总营业收入稳健增长为4.96亿元,同比增长58.5%,2021-2023年CAGR为31.1%。其中,并行科技的核心业务为超算云服务业务,2023年营业收入4.14亿元,同比增长55.0%,2021-2023年CAGR为34.0%,占总营业收入的83.5%,贡献了主要营业收入。超算云系统集成业务收入0.61亿元,同比增长191.3%,2021-2023年CAGR为56.6%,占总营业收入的12.2%。2024年一季度,公司收入继续高速增长32.9%,净利润同比扭亏。超算云市场规模提升,渗透率增加:未来随着超算云服务需求在通用云、行业云及人工智能云业务场景下的不断渗透,超算云行业将收获稳健的市场发展机会。2021年中国超算云服务市场规模为20.7亿元,市场渗透率为10.5%,预计2025年超算云服务市场规模将达到111.9亿元,2021年-2025年复合增长率达到52.4%,2025年渗透率将达到24%,为中国整体超算服务的商业化和市场拓展提供巨大动能。公司独创“HPC+互联网”模式,下游需求驱动行业发展:公司在超算云服务领域率先提出“互联网+HPC”模式的概念。将云计算和互联网的概念融入到了超算领域,建立起了在超算公有云领域的超算云服务平台。通过将多个超算中心的超算集群接入并行超算网格云平台,并行科技实现了算力资源的整合,扩大了行业竞争力和市场占有率。下游高校、科研机构、AIGC产业的发展,也同样驱动着算力的发展,为公司业绩提供了强大的驱动力。盈利预测与投资评级:我们预计并行科技2024-2026年营业收入达到6.80/9.22/12.06亿元,同比增速分别为37.1%/35.7%/30.8%;预计归母净利润分别为-0.19/0.0023/0.33亿元,EPS分别为-0.33/0.0039/0.57元。横向比较来看,按2024年5月21日收盘价,并行科技股价对应2024-2026年P/S分别为3.69/2.72/2.08倍,明显低于同比公司的均值5.87/4.97/4.41倍,市值也远低于其他可比公司。且公司在超算云服务领域的潜力上有待发掘,因此估值有望进一步抬升。考虑到公司的优质赛道,但盈利尚需时间,我们首次覆盖,给予“增持”评级。风险提示:技术替代风险,数据泄露风险,研发风险,知识产权被侵害风险,政策监管环境变化风险,实际控制人不当控制风险

免责声明: 1.本站部分作品是由网友自主投稿和发布、编辑整理上传,对此类作品本站仅提供交流平台,不为其版权负责。 2.如发布机构认为违背了您的权益,请与我们联系,我们将对相关资料予以删除。 3.资源付费,仅为我们搜集整理和运营维护费用,感谢您的支持!

合集服务: 单个细分行业的合集获取请联系行研君:hanyanjun830

-

电力设备行业点评报告:欧洲关税政策靴子落地,税率及覆盖范围略好于此前预期 东吴证券 2024-06-13(8页) 附下载

附下载")

投资要点事件:欧盟将从7月起对自中国进口的电动汽车最高加征38.1%的额外关税。欧盟委员会6月12日...

692.15 KB共8页中文简体

1天前220积分

-

休闲、生活及专业服务行业动态点评:端午国内出游人次+6%,出入境游持续高景气 东方财富证券 2024-06-13(2页) 附下载

附下载")

【事项】10日,文旅部发布2024年端午节出行数据。【评论】人均旅游支出渐进恢复,交运客流稳健增长。...

566.53 KB共2页中文简体

1天前420积分

-

社会服务:国内游消费稳中有增,入出境保持快速增长 国联证券 2024-06-13(2页) 附下载

附下载")

行业事件:文旅部发布端午节假期出游数据。据文化和旅游部数据中心测算,全国国内旅游出游合计1.1亿人次...

291.06 KB共2页中文简体

1天前220积分

-

安车检测 动态点评:持续加码检测站运营,打造一体化服务平台 东方财富证券 2024-06-13(4页) 附下载

附下载")

安车检测(300572)【事项】近日,由公安部交通管理科学研究所联合多家企业共同起草的《新能源汽车运...

537.79 KB共4页中文简体

1天前418积分

-

社会服务行业快评报告:端午假期旅游业稳步恢复,国潮文化引领出游体验 万联证券 2024-06-12(2页) 附下载

附下载")

事件:端午节假期收官,经文旅部数据中心测算,假期3天全国国内旅游出游合计1.1亿人次,同比增长6.3...

457.14 KB共2页中文简体

2天前14020积分

-

电子行业点评报告:苹果WWDC24召开,系统级集成引领端侧AI发展 东吴证券 2024-06-12(2页) 附下载

附下载")

投资要点苹果WWDC24召开,系统级AI集成引领端侧AI发展:北京时间6月11日凌晨1点,苹果召开W...

435.13 KB共2页中文简体

2天前12220积分

-

克莱特 成长性极佳的国产通风冷却小巨人企业 东吴证券 2024-06-12(19页) 附下载

附下载")

克莱特(831689)投资要点克莱特:通风冷却“小巨人”企业克莱特成立于2001年,是中高端装备行业...

1.09 MB共19页中文简体

2天前96018积分

-

策略深度报告:普涨和补涨—全球投资趋势 东吴证券 2024-06-12(14页) 附下载

观点我们观察的全球投资趋势:1、全球股指普涨&补涨。全球风险资产进入2024年后普遍上涨,尤其是20...

1.66 MB共14页中文简体

2天前27210积分

-

家用电器24W23周观点:途虎养车专题,国内汽车服务市场持续扩容,IAM龙头规模效应驱动盈利改善 华福证券 2024-06-11(21页) 附下载

附下载")

投资要点:国内汽车服务市场有望持续扩容,IAM龙头规模效应驱动盈利改善国内汽车服务市场快速扩张。根据...

6.3 MB共21页中文简体

3天前20920积分

-

石油石化:涤纶长丝挺价意愿不减但库存再次累积,聚合MDI价格继续走高 东吴证券 2024-06-11(46页) 附下载

【国内外重点炼化项目价差跟踪】国内重点大炼化项目本周价差为2951.78元/吨,环比+262.88元...

2.84 MB共46页中文简体

3天前72720积分

-

医药生物行业跟踪周报:持续强化推荐GLP1产业链,关注博瑞医药、信达生物、诺泰生物等 东吴证券 2024-06-11(38页) 附下载

附下载")

投资要点本周、年初至今医药指数涨幅分别为-2.01%、-15.33%,相对沪指的超额收益分别为-0....

1.96 MB共38页中文简体

3天前70020积分

-

全面电动化系列报告一:电动重卡经济性提升需求高增,锂电空间进一步打开 东吴证券 2024-06-11(54页) 附下载

摘要:电动重卡方兴未艾,电池降价经济性提升电动重卡23年渗透率5.6%,政策驱动+经济性催化下,23...

2.43 MB共54页中文简体

3天前82820积分

-

有色金属行业跟踪周报:美联储或不急于跟随欧央行于近期开启降息周期,工业金属表现不佳 东吴证券 2024-06-09(18页) 附下载

附下载")

投资要点回顾本周行情(6月3日-6月7日),有色板块本周下跌2.60%,在全部一级行业中涨幅靠前。二...

1.12 MB共18页中文简体

3天前60220积分

-

汽车周观点:第五周交强险同比+4.0%,继续看好汽车板块! 东吴证券 2024-06-11(28页) 附下载

附下载")

本周复盘总结:五月第五周交强险同比+4.0%,继续看好汽车板块!本周SW汽车指数下降2.4%,细分板...

2.03 MB共28页中文简体

3天前52020积分

-

社会服务行业·周观点:50余部影片定档暑期档,优质影片利好大盘表现 中航证券 2024-06-11(10页) 附下载

本周行情:社会服务(申万)板块指数周涨跌幅为-5.65%、在申万一级行业涨跌幅中排名29/31各基准...

1.04 MB共10页中文简体

3天前58620积分

-

商贸零售行业跟踪周报:名创优品出海近况梳理:强品牌、强供应链,品牌出海标杆 东吴证券 2024-06-11(8页) 附下载

附下载")

投资要点(文中“本周”指2024-06-03至06-09)名创优品海外业务正在持续高增,已经成为公司...

614.52 KB共8页中文简体

3天前96120积分

-

环保行业跟踪周报:新能源消纳政策再加码,继续关注水务燃气固废现金流资产 东吴证券 2024-06-11(31页) 附下载

投资要点重点推荐:光大环境,兴蓉环境,洪城环境,美埃科技,九丰能源,昆仑能源,龙净环保,高能环境,景...

1.53 MB共31页中文简体

3天前51220积分

-

乘用车出海系列三:本地化建厂夯实基础(上) 东吴证券 2024-06-11(50页) 附下载

自上而下角度,我们认为判断各市场出口潜力需要考虑的核心因素包括—总量增长潜力(GDP/人口/汽车保有...

1.72 MB共50页中文简体

3天前10920积分

-

建筑装饰行业跟踪周报:地产优化政策有望持续出台,建议关注专业工程方向 东吴证券 2024-06-11(10页) 附下载

附下载")

投资要点本周(2024.6.3–2024.6.7,下同):本周建筑装饰板块(SW)涨跌幅-2.38%...

505.46 KB共10页中文简体

3天前41320积分

-

计算机行业跟踪周报:华为盘古全栈自主,国产toB模型领军 东吴证券 2024-06-11(9页) 附下载

附下载")

投资要点华为盘古是国产toB模型首选:2024年3月,工信部表示,要开展“人工智能+”行动,促进人工...

729.23 KB共9页中文简体

3天前21120积分