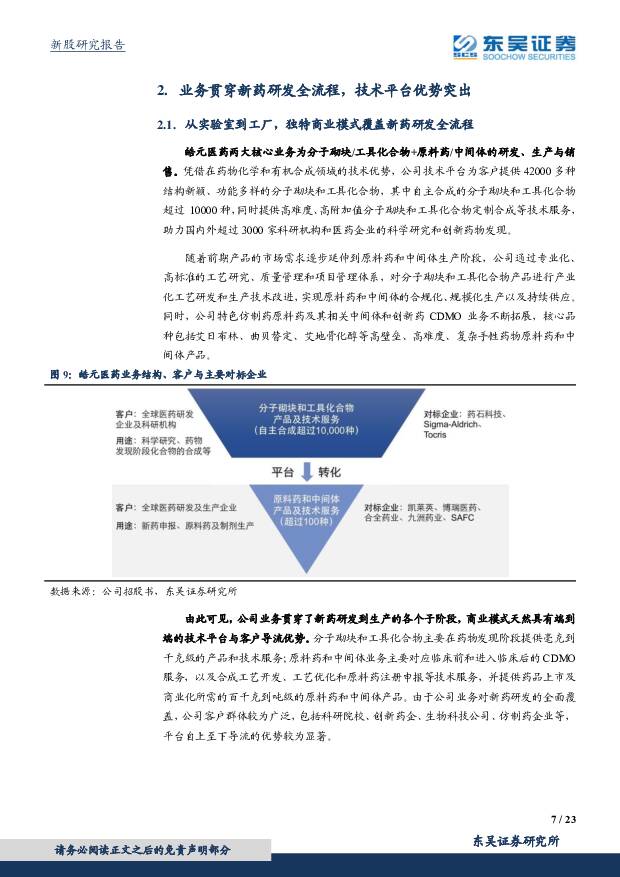

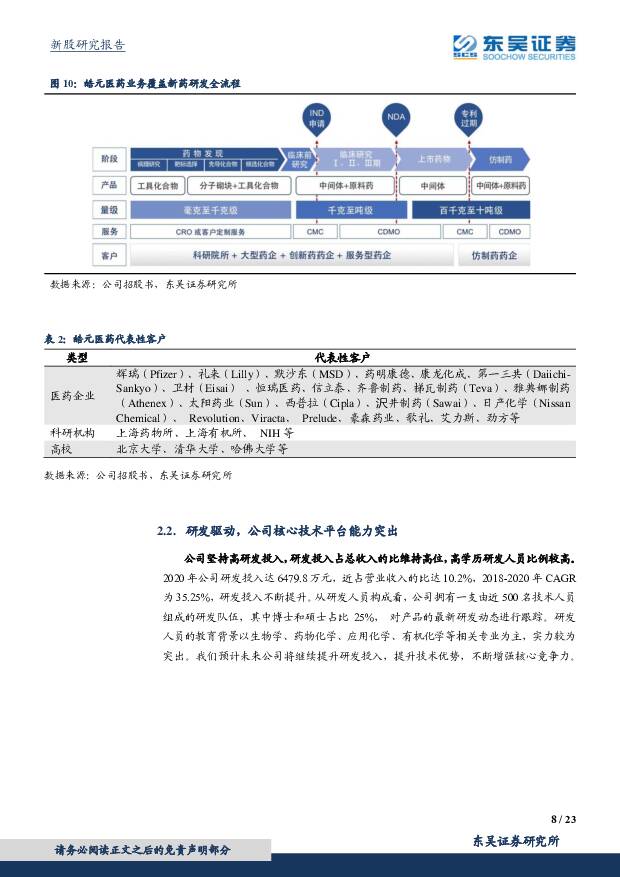

新股研究报告:精于小分子合成的创新驱动平台,未来业绩有望持续高增长东吴证券2021-06-08.pdf

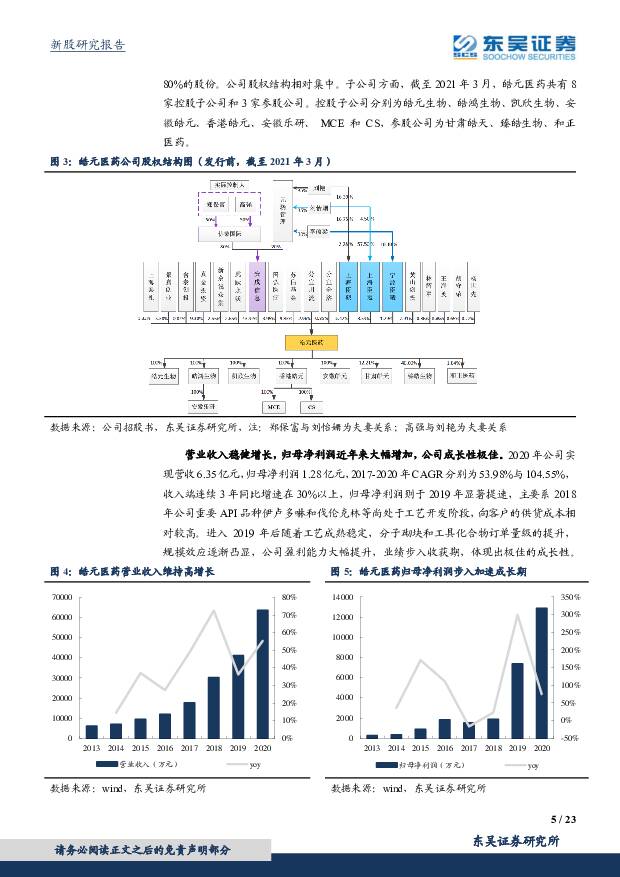

摘要:皓元医药(688131)公司专精小分子合成,技术平台能力突出:公司专精于小分子合成,近年来业绩快速成长。2020年公司实现营收6.35亿元,归母净利润1.28亿元,2017-2020年CAGR分别为53.98%与104.55%。公司技术平台布局领先,已形成高活性原料药(HPAPI)开发平台、多手性复杂药物技术平台、维生素D衍生物药物原料药研发平台、特色靶向药物开发平台、药物固态化学研究技术平台及分子砌块和工具化合物库开发孵化等平台,全面支持公司分子砌块与工具化合物、原料药与中间体两大业务。分子砌块与工具化合物应用范围广阔,公司抢先布局潜力较大:分子砌块与工具化合物广泛应用于新药研发,行业壁垒较高,主要体现在产品设计和筛选壁垒、产品开发壁垒以及结构确证和质量研究壁垒。根据公司招股书,2019年全球分子砌块和工具化合物市场规模约为546亿美元,空间广阔。海外以Sigma-Aldrich为代表的龙头企业市占率10%以上,国内则没有企业市占率超过1%。皓元医药的分子砌块业务进入全球市场较晚,还处于快速拓展产品线的初级阶段,但我们认为公司作为国产先发企业,在高壁垒竞争中有望获得先发优势,未来发展潜力较大。CDMO赛道优质,相关业务未来有望驱动公司业绩:根据Frost&Sullivan数据与预测,2018年全球CDMO市场规模为268亿美元,2018-2023年CAGR有望达14.1%,而2018年中国CDMO行业市场规模约为24亿美元,在此基础上,受益于全球产业链转移和政策红利,2018年至2023年年均复合增长率有望实现28.8%。CDMO行业空间广阔,增速较快,国内企业有望显著受益。皓元医药新药研发API/中间体品种丰富,我们预计未来商业化品种放量配合公司IPO募投项目扩大产能,CDMO业务有望驱动公司未来业绩持续高增长。盈利预测与投资评级:我们预计公司2021-2023年的收入分别为9.29亿、13.44亿、19.32亿元;净利润分别为1.98亿、2.99亿、4.21亿元,发行价对应估值分别为24、16、11倍。参考可比公司估值,考虑公司分子砌块与工具化合物业务以及CDMO业务的高成长性,我们认为公司后续增长空间较大,建议投资者积极关注。风险提示:产品研发风险、存货不能及时变现风险、行业竞争加剧风险、汇兑损益风险、高素质专业人才流失风险、市场与宏观政策风险等。

免责声明: 1.本站部分作品是由网友自主投稿和发布、编辑整理上传,对此类作品本站仅提供交流平台,不为其版权负责。 2.如发布机构认为违背了您的权益,请与我们联系,我们将对相关资料予以删除。 3.资源付费,仅为我们搜集整理和运营维护费用,感谢您的支持!

合集服务: 单个细分行业的合集获取请联系行研君:hanyanjun830

-

医药行业国产自免单品商业化元年:百舸争流,千帆竞发 海通国际 2024-04-25(62页) 附下载

附下载")

自身免疫疾病治疗人数多、往往需终身用药,是全球第二大药物市场,新型疗法快速迭代。传统自免药物主要是免...

7.25 MB共62页中文简体

2天前020积分

-

医药行业研究框架与近期投资观点:科技与消费属性齐备的医药板块星辰大海 华安证券 2024-04-25(62页) 附下载

风险提示创新药研发不及预期的风险;审批注册不及预期的风险;医药政策相关风险;国际供应链变动风险;国际...

3.67 MB共62页中文简体

2天前020积分

-

食品饮料24Q1持仓分析:白酒加仓食品减仓,盐津铺子首入前20 华金证券 2024-04-25(13页) 附下载

附下载")

投资要点基金持仓情况:行业环比加仓,市值缩水但超配提升。(1)行业整体:食品饮料行业加仓,环比提升同...

3.44 MB共13页中文简体

2天前020积分

-

公用事业2024年第14周周报:增量配网区域划分办法修订 促进源网荷储发展 华源证券 2024-04-25(11页) 附下载

附下载")

投资要点:继续看好低协方差标的“四水两核”:长江电力、华能水电、国投电力、川投能源、中国核电、中国广...

4.56 MB共11页中文简体

2天前020积分

-

汽车行业系列深度一:北京车展前瞻:新时代新汽车自主全面崛起 民生证券 2024-04-25(45页) 附下载

附下载")

2024北京车展:拥抱汽车行业新时代。第十八届北京国际车展将于2024年4月25日-5月4日在北京国...

3.38 MB共45页中文简体

2天前220积分

-

氢能&燃料电池源行业研究:FCV进入放量快车道,盘点燃料电池投资机会 国金证券 2024-04-25(29页) 附下载

附下载")

核心观点政策方针与全额补贴已推动燃料电池汽车示范先行,全生命周期成本平价与针对性补贴将成为下一阶段重...

3.27 MB共29页中文简体

2天前020积分

-

预制食品行业全景图:供需两旺,行业正在走向高质量发展 平安证券 2024-04-25(32页) 附下载

附下载")

核心摘要上游:原材料依存度较高,成本下行阶段有望释放利润弹性。预制食品直接材料成本在总成本中占比极高...

2.36 MB共32页中文简体

2天前020积分

-

企业竞争图谱:2024年半导体存储模组 头豹词条报告系列 头豹研究院 2024-04-25(24页) 附下载

附下载")

存储器是利用磁性材料或半导体等作为介质进行信息存储的器件。半导体存储器利用半导体介质存储电荷来实现信...

2.86 MB共24页中文简体

2天前020积分

-

铜行业深度报告:行业拐点或将来临,铜价有望创新高 华源证券 2024-04-25(20页) 附下载

附下载")

投资要点:矿端供给拐点或提前至2024年中甚至更早。长期来看:品位下滑成本上升,资本开支抑制供给增加...

2.29 MB共20页中文简体

2天前020积分

-

中国游乐设备制造行业市场规模测算逻辑模型 头豹词条报告系列 头豹研究院 2024-04-25(22页) 附下载

附下载")

富强、民主、文明、和谐、自由、平等、公正、法治、爱国、敬业、诚信、友善

1.43 MB共22页中文简体

2天前020积分

-

医药行业专题:终端用量回升且供需格局优化,大输液行业步入高质量发展阶段 国投证券 2024-04-25(20页) 附下载

短期受益于医疗机构诊疗量恢复,大输液终端用量有望回升:大输液是医疗机构基础的治疗方式,其用量与医疗机...

1.54 MB共20页中文简体

2天前020积分

-

宠物专题报告(一):如何看待宠物食品行业当前新渠道与价格战情况? 山西证券 2024-04-25(34页) 附下载

投资要点:新渠道和新业态为国内宠粮品牌带来新机遇和低价竞争的新挑战。相比欧美日等宠物发达市场,我国宠...

3.52 MB共34页中文简体

2天前020积分

-

奶酪:源自中亚西亚的牛乳制品,国内乳业破局之希望 头豹词条报告系列 头豹研究院 2024-04-25(16页) 附下载

奶酪被誉为乳制品中的“黄金”,具有极高的营养价值,并且在中国市场尚未形成有效开拓,随着消费者的消费认...

2.08 MB共16页中文简体

2天前220积分

-

农林牧渔行业研究周报:能繁环比下降,产能去化加快 申港证券 2024-04-25(13页) 附下载

附下载")

投资摘要:每周一谈:能繁环比下降产能去化加快商品猪价格周度环比回落,仔猪母猪价格回暖商品猪价格小幅反...

2.04 MB共13页中文简体

2天前220积分

-

石油化工行业周报:地缘不稳定性延续,油价高位震荡 甬兴证券 2024-04-25(12页) 附下载

附下载")

市场行情回顾板块表现本周(20240415-20240419)中信石油石化板块上涨约2.98%,上证...

1.66 MB共12页中文简体

2天前020积分

-

银行业详解基金1Q24银行持仓:持仓占比升至2.53%,增配大行和优质中小银行 中泰证券 2024-04-25(14页) 附下载

投资要点一季度偏股主动基金持仓银行股情况:基金加仓银行股且加仓幅度较大。我们统计了截止2024年4月...

990.67 KB共14页中文简体

2天前020积分

-

食品饮料行业周报:烟酒社零增速延续韧性,重视顺周期价值 甬兴证券 2024-04-25(17页) 附下载

核心观点烟酒社零增速延续韧性,重视板块顺周期价值据国家统计局,2024年3月烟酒类社零同比增长9.4...

1.54 MB共17页中文简体

2天前020积分

-

汽车行业研究报告:汽车生产模式的第三次变革,从旧式生产力到新质生产力 东兴证券 2024-04-25(30页) 附下载

附下载")

目录第一次变革:福特流水线大规模生产模式取代手工制造第二次变革:丰田精益制造对流水线模式的持续改善第...

1.74 MB共30页中文简体

2天前220积分

-

医药生物行业周报:2023年医保基金运行平稳,创新药迎来全流程支持机制 甬兴证券 2024-04-25(9页) 附下载

行情回顾上周(2024年4月15日-4月19日),A股申万医药生物下跌1.7%,板块整体跑输沪深30...

943.39 KB共9页中文简体

2天前020积分

-

食品饮料行业月度点评:曲折前行,业绩为锚 财信证券 2024-04-25(16页) 附下载

投资要点:月度回顾:2024年3月,食品饮料板块随市场情绪修复及本身业绩的稳健性延续弱反弹,食品饮料...

1.34 MB共16页中文简体

2天前020积分