铜行业深度报告:行业拐点或将来临,铜价有望创新高华源证券2024-04-25.pdf

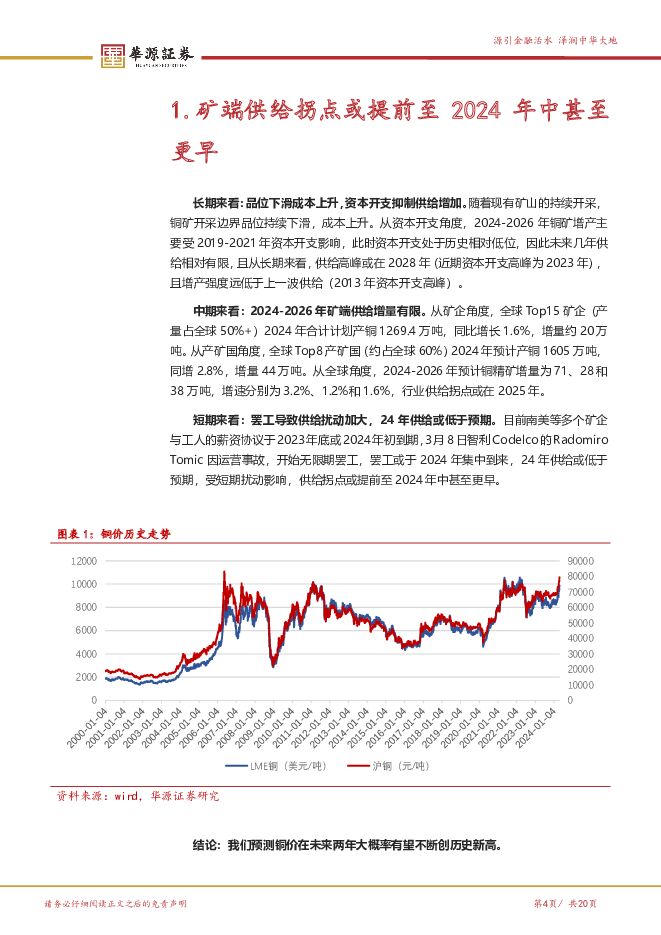

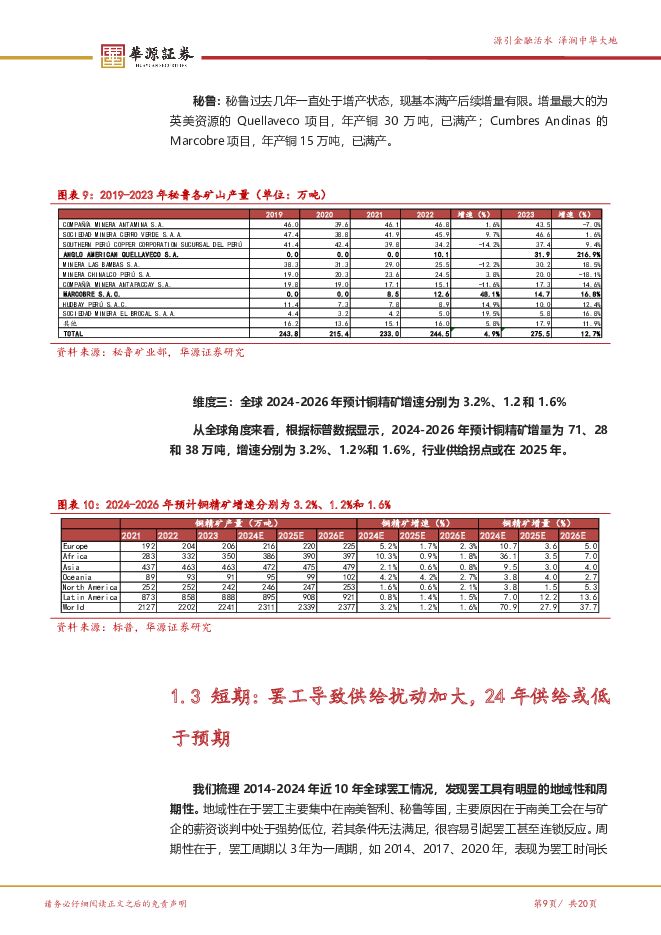

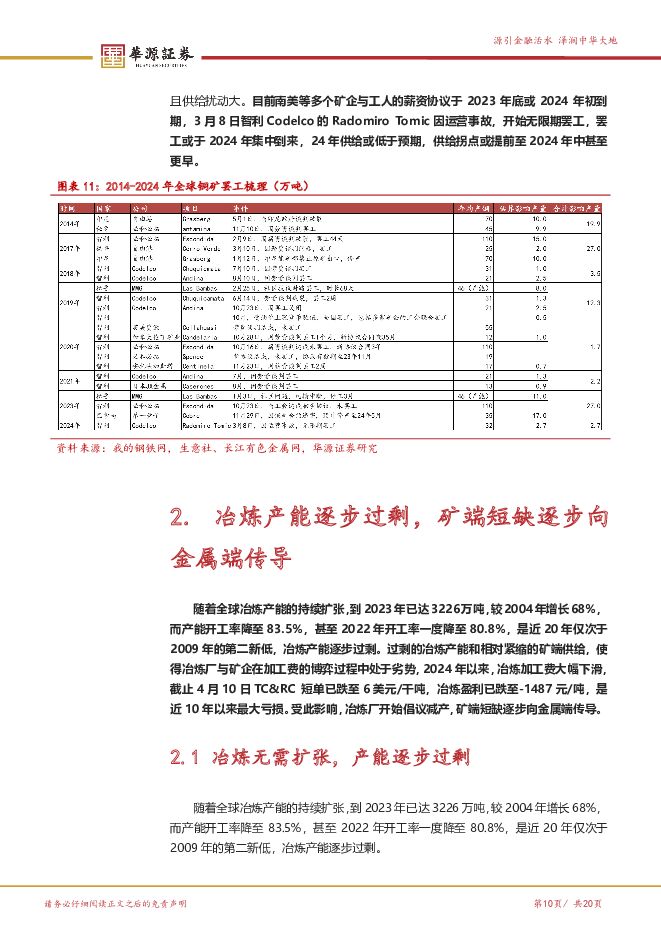

摘要:投资要点:矿端供给拐点或提前至2024年中甚至更早。长期来看:品位下滑成本上升,资本开支抑制供给增加。随着现有矿山的持续开采,铜矿开采边界品位持续下滑,成本上升。从资本开支角度,2024-2026年铜矿增产主要受2019-2021年资本开支影响,此时资本开支处于历史相对低位,因此未来几年供给相对有限,且从长期来看,供给高峰或在2028年(近期资本开支高峰为2023年),且增产强度远低于上一波供给(2013年资本开支高峰)。中期来看:2024-2026年矿端供给增量有限。从矿企角度,全球Top15矿企(产量占全球50%+)2024年合计计划产铜1269.4万吨,同比增长1.6%,增量约20万吨。从产矿国角度,全球Top8产矿国(约占全球60%)2024年预计产铜1605万吨,同增2.8%,增量44万吨。从全球角度,2024-2026年预计铜精矿增量为71、28和38万吨,增速分别为3.2%、1.2%和1.6%,行业供给拐点或在2025年。短期来看:罢工导致供给扰动加大,24年供给或低于预期。目前南美等多个矿企与工人的薪资协议于2023年底或2024年初到期,3月8日智利Codelco的Radomiro Tomic因运营事故,开始无限期罢工,罢工或于2024年集中到来,24年供给或低于预期,受短期扰动影响,供给拐点或提前至2024年中甚至更早。冶炼产能逐步过剩,矿端短缺逐步向金属端传导。随着全球冶炼产能的持续扩张,到2023年已达3226万吨,较2004年增长68%,而产能开工率降至83.5%,甚至2022年开工率一度降至80.8%,是近20年仅次于2009年的第二新低,冶炼产能逐步过剩。过剩的冶炼产能和相对紧缩的矿端供给,使得冶炼厂与矿企在加工费的博弈过程中处于劣势,2024年以来,冶炼加工费大幅下滑,截止4月10日TC&RC短单已跌至6美元/干吨,冶炼盈利已跌至-1487元/吨,是近10年以来最大亏损。受此影响,冶炼厂开始倡议减产,矿端短缺逐步向金属端传导。新旧动能发力,需求不悲观。传统需求(电力、基建、家电等)增速虽然出现一定乏力,但整体需求稳定略有增长,但随着风电、光伏以及新能源汽车等新动能需求的快速增长,铜需求维持持续增长。预计2024-2026年铜需求量分别为2661、2778和2858万吨,增速分别为3.0%、4.4%和2.9%,整体需求并不悲观。供需拐点来临,铜价有望创新高。随着矿端的短缺逐步传导至金属端,需求端以风电、光伏以及新能源汽车等为首的新动能需求快速增长,供需错配下铜行业供需拐点或将来临,预计2024-2026年,供需平衡分别为18、-66和-103万吨,铜价有望创新高。投资分析意见:通过对现有铜企从储量/市值、产量/市值、低估值、成长性以及业绩弹性多个维度进行梳理,得出:从低估值&资源量&产量角度,建议关注:河钢资源、江西铜业、洛阳钼业、铜陵有色、紫金矿业;从成长性&业绩弹性角度,建议关注:洛阳钼业、紫金矿业、西部矿业、金诚信。风险提示:铜价大幅波动的风险,地缘政治导致新项目投产不及预期的风险,经济波动导致需求大幅下滑的风险。

免责声明: 1.本站部分作品是由网友自主投稿和发布、编辑整理上传,对此类作品本站仅提供交流平台,不为其版权负责。 2.如发布机构认为违背了您的权益,请与我们联系,我们将对相关资料予以删除。 3.资源付费,仅为我们搜集整理和运营维护费用,感谢您的支持!

合集服务: 单个细分行业的合集获取请联系行研君:hanyanjun830

-

有色金属行业报告:海外供应扰动不断,沪铜再创新高 中邮证券 2024-04-30(14页) 附下载

附下载")

投资要点贵金属:本周黄金价格高位震荡。4月26日周五,美国商务部最新数据显示,美联储首选通胀目标、剔...

1.19 MB共14页中文简体

1天前220积分

-

家电行业周报:本周铜价同比+15%,2024M5空冰洗排产同比增长15.2% 太平洋 2024-04-30(19页) 附下载

附下载")

报告摘要市场行情回顾:1)指数方面,本周家电板块小幅下跌0.80%,2024年初至今家电板块涨幅为1...

1.05 MB共19页中文简体

1天前220积分

-

中金黄金 2023年年报与2024年一季报点评:金铜上涨助业绩释放,集团资产注入公司成长性重塑 中国银河 2024-04-30(4页) 附下载

中金黄金(600489)核心观点:事件:公司发布2023年年报与2024年一季报。公司2023年实现...

472.85 KB共4页中文简体

1天前218积分

-

海亮股份 2023年年报&2024年一季报点评:吨毛利维持高位,期待铜箔扭亏为盈 民生证券 2024-05-05(12页) 附下载

海亮股份(002203)事件:公司发布2023年年报和2024年一季报。2023年公司实现营业收入7...

892.86 KB共12页中文简体

1天前218积分

-

宏观周报:美国Q1经济下通胀上,国内工业企业利润回踩 铜冠金源期货 2024-04-30(13页) 附下载

核心观点海外方面,3月核心PCE同比略超预期,环比符合预期,对市场影响不大。4月Markit制造业、...

1.34 MB共13页中文简体

1天前215积分

-

有色金属周报:基本面预期发酵叠加通胀预期抬升,铜价持续攀升 平安证券 2024-04-29(12页) 附下载

附下载")

核心观点:贵金属-黄金:美国一季度GDP增速低于预期,滞胀势头渐显。美国一季度实际GDP年化环比季调...

1.64 MB共12页中文简体

7天前11520积分

-

有色金属行业周报:供需结构向好,铜锑价格持续上涨 华鑫证券 2024-04-29(19页) 附下载

附下载")

投资要点黄金:PCE物价指数超预期,降息开启时点仍摇摆本周数据方面,美国经济数据好坏参半。3月耐用品...

1.37 MB共19页中文简体

7天前97720积分

-

有色金属行业周报:矿端持续扰动刺激铜价攀新高,美国滞胀风险支撑黄金价格 中国银河 2024-04-29(19页) 附下载

附下载")

核心观点:市场行情回顾:截止到4月26日周五收市:本周上证指数+0.76%,报3088.64点;沪深...

940.62 KB共19页中文简体

7天前71020积分

-

中金岭南 并表铜冶炼厂,增厚公司利润 国金证券 2024-04-29(4页) 附下载

附下载")

中金岭南(000060)事件4月29日公司发布24年一季报,1Q24实现营收180.23亿元,环比+...

891.22 KB共4页中文简体

7天前37718积分

-

金诚信 矿服业务稳定强增长,铜磷资源进入加速扩张周期 东兴证券 2024-04-29(5页) 附下载

附下载")

金诚信(603979)事件:公司发布2023年度报告。公司2023年实现营业收入73.99亿元,同比...

763.07 KB共5页中文简体

7天前82718积分

-

河钢资源 2023年年报及2024年一季报点评:铁矿发运恢复,铜二期产能逐步释放 民生证券 2024-04-29(3页) 附下载

附下载")

河钢资源(000923)事件描述:公司发布2023年年报及2024年一季报。公司发布2024年一季报...

671.16 KB共3页中文简体

7天前32318积分

-

行业比较跟踪:两头的通胀:猪比铜更沉稳 国元证券 2024-04-29(6页) 附下载

附下载")

核心观点:以铜为代表的有色金属价格普遍出现了快速上涨,黑色价格也在低位出现了一些反弹,其原因应该是金...

1.14 MB共6页中文简体

7天前98910积分

-

有色金属行业2024Q1基金持仓分析:主动权益类基金大幅增持有色行业,重点加仓铜板块 中国银河 2024-04-26(9页) 附下载

附下载")

核心观点:2024Q1主动权益类公募基金大幅增持A股有色金属行业,有色金属行业重仓持股市值占股票投资...

535.81 KB共9页中文简体

1周前68020积分

-

有色金属行业大宗及贵金属周报:再通胀预期+矿端扰动,铜价涨势延续 国金证券 2024-04-28(14页) 附下载

附下载")

本周(4.22~4.26)内A股上涨,沪深300指数收涨1.20%,有色金属跑输大盘,收跌2.04%...

2.46 MB共14页中文简体

1周前74920积分

-

有色金属行业周报:美或陷入滞胀金价上涨趋势不变,有色板块虽有回调但逻辑不改,继续推荐金铜铝 华福证券 2024-04-28(15页) 附下载

附下载")

投资要点:贵金属:美或陷入滞胀,金价上涨趋势不改。本周美联储降息预期延后叠加中东冲突双方相对克制,金...

2.27 MB共15页中文简体

1周前57120积分

-

铜月报(202403):供应扰动加剧,铜价持续创新高 华福证券 2024-04-26(12页) 附下载

:供应扰动加剧,铜价持续创新高 华福证券 2024-04-26(12页) 附下载")

投资要点:原料端:铜矿及废铜进口均增加。1)铜矿进出口:3月铜矿进口数量为233万吨(智利72.5+...

1.62 MB共12页中文简体

1周前33120积分

-

大幅加仓有色金属,铜板块获机构青睐 国联证券 2024-04-28(9页) 附下载

附下载")

2024Q1基金大幅加仓有色金属板块2024Q1基金重仓有色金属板块的配置比例为6.04%,环比提升...

583.25 KB共9页中文简体

1周前16720积分

-

云南铜业 2024年一季报点评:Q1业绩稳健释放,期待西南铜业搬迁投产 民生证券 2024-04-28(3页) 附下载

附下载")

云南铜业(000878)事件:公司发布2024年一季报。2024Q1公司实现营收315.4亿元,同比...

684.29 KB共3页中文简体

1周前48918积分

-

江西铜业 2024年一季报点评:贸易收缩减亏,盈利稳健增长 民生证券 2024-04-28(3页) 附下载

江西铜业(600362)事件:公司发布2024年一季报。2024Q1公司实现营收1225.17亿元,...

851.46 KB共3页中文简体

1周前40418积分

-

道森股份 洪田科技收入利润高增,复合铜箔有望打开成长空间 天风证券 2024-04-26(3页) 附下载

道森股份(603800)2023年全年:1)实现营收22.37亿元,同比+2.18%;实现归母净利润...

707.97 KB共3页中文简体

1周前27518积分