石油化工行业周报:地缘不稳定性延续,油价高位震荡甬兴证券2024-04-25.pdf

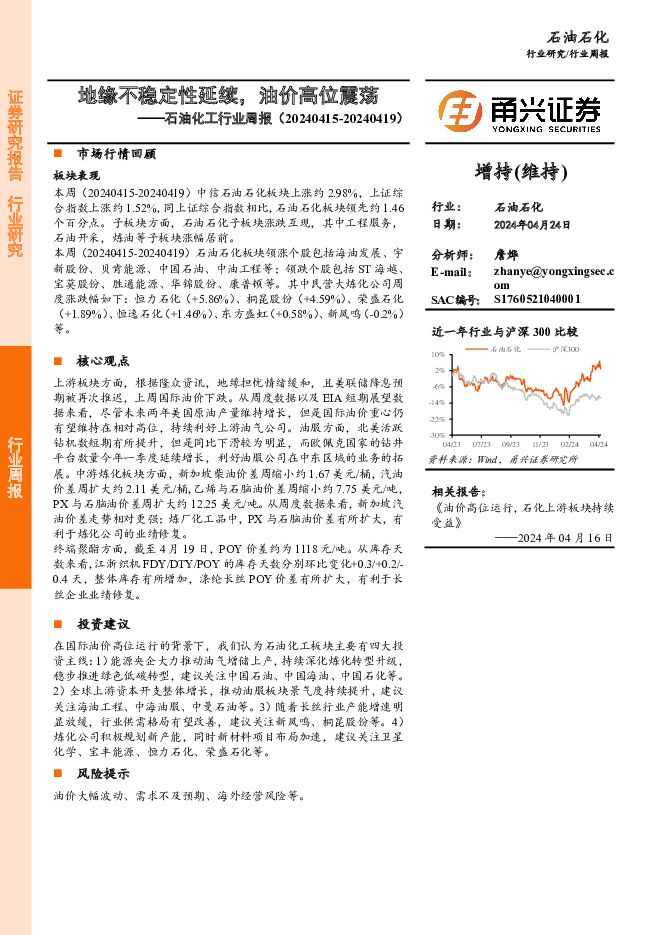

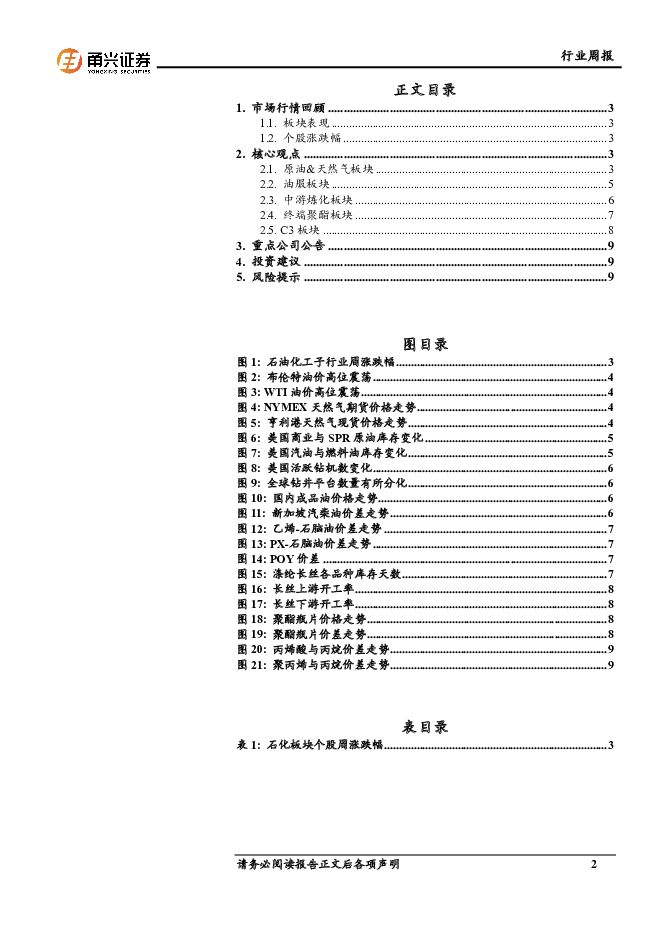

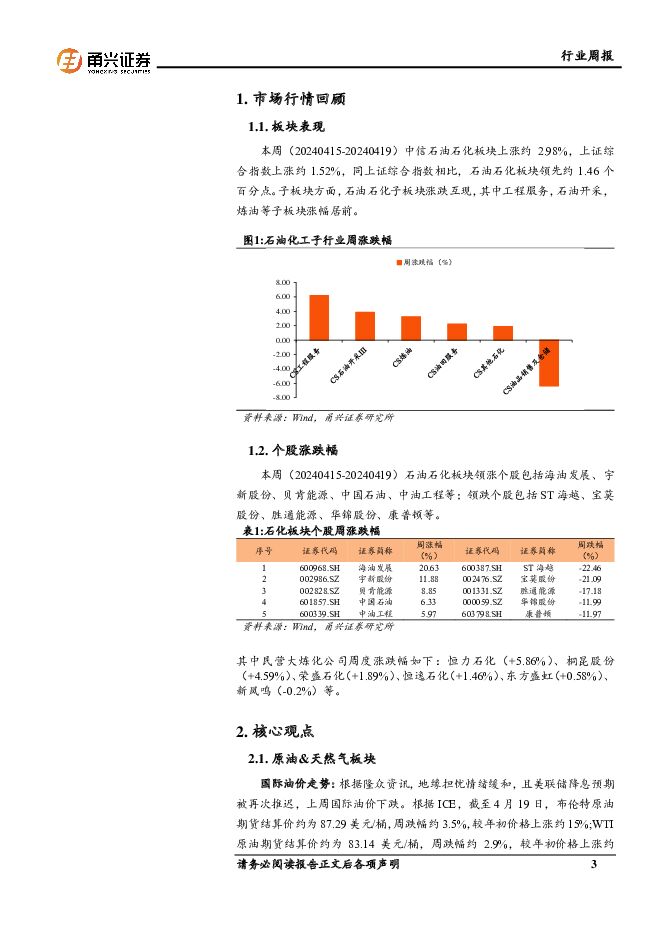

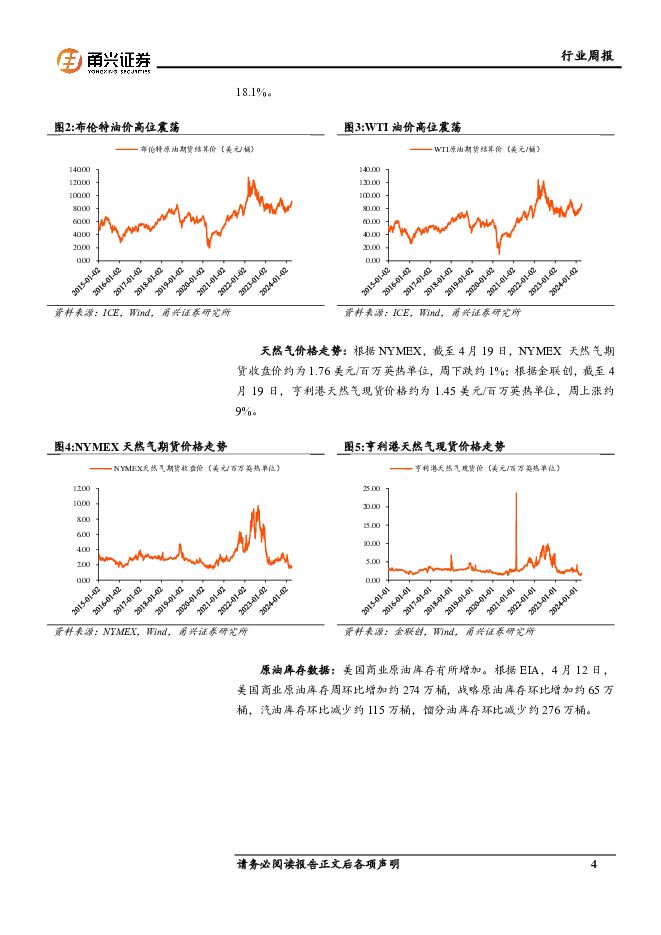

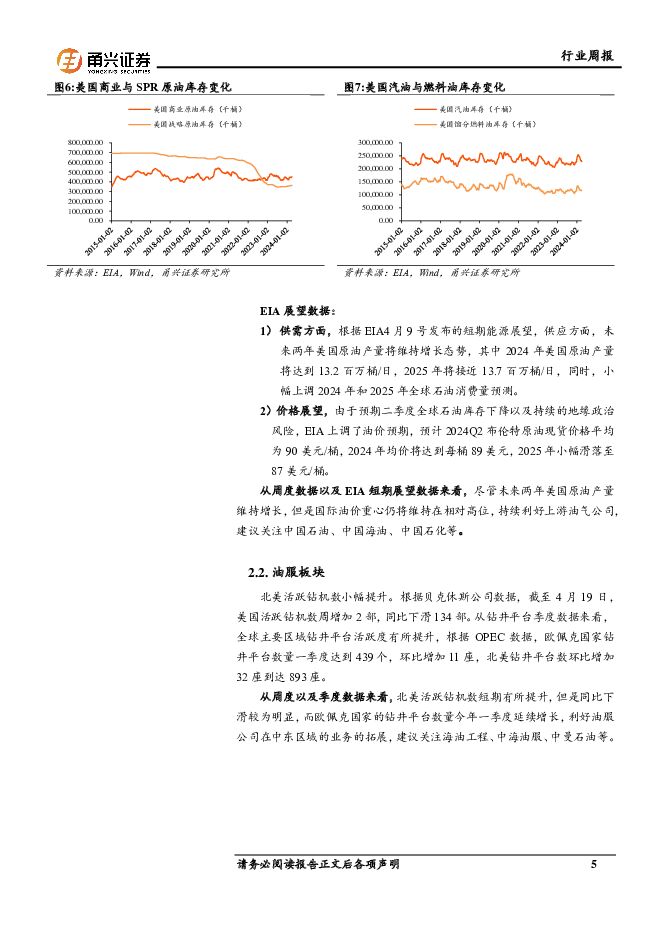

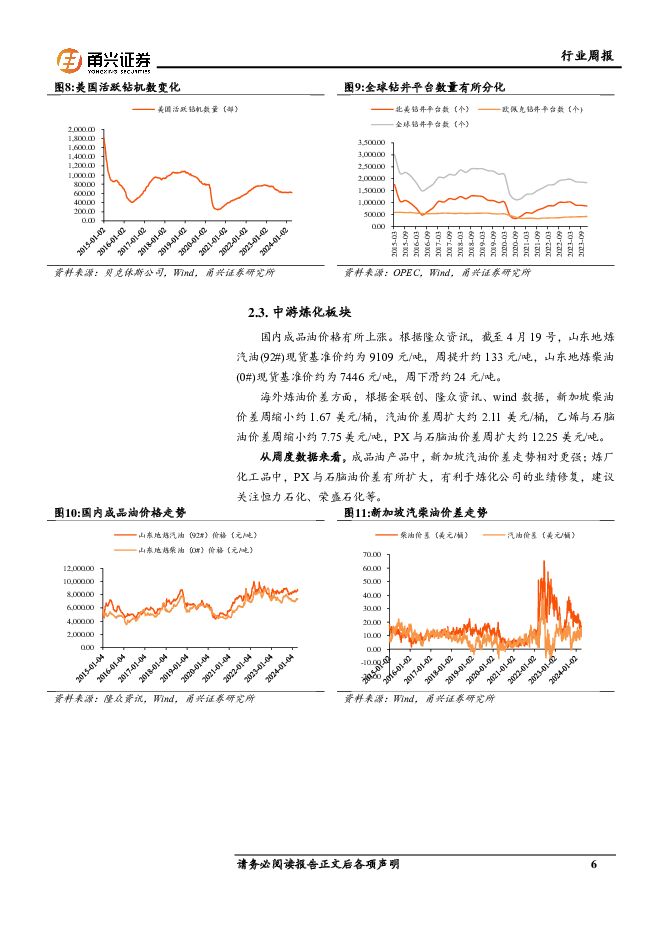

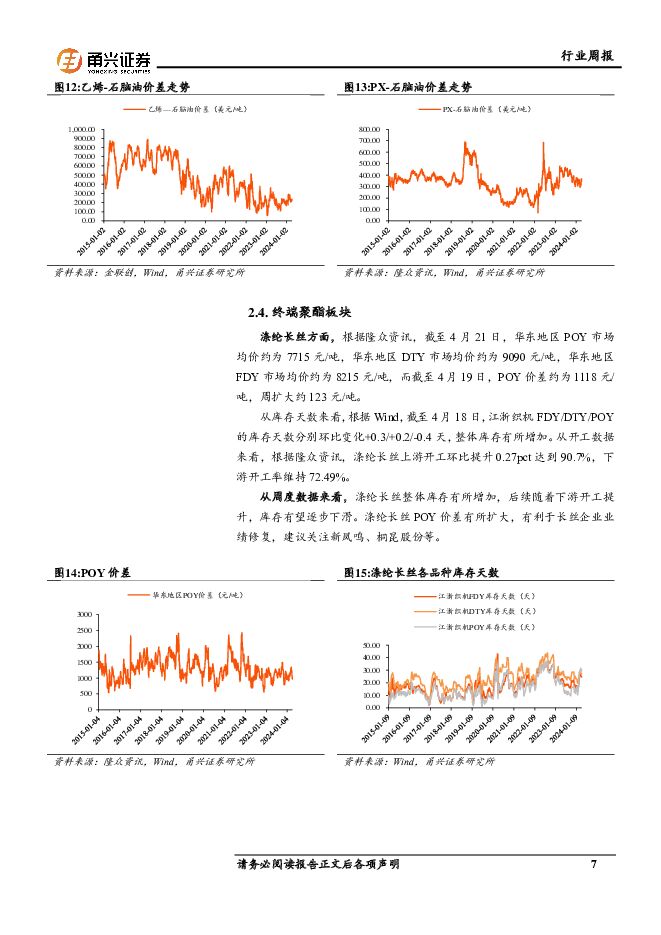

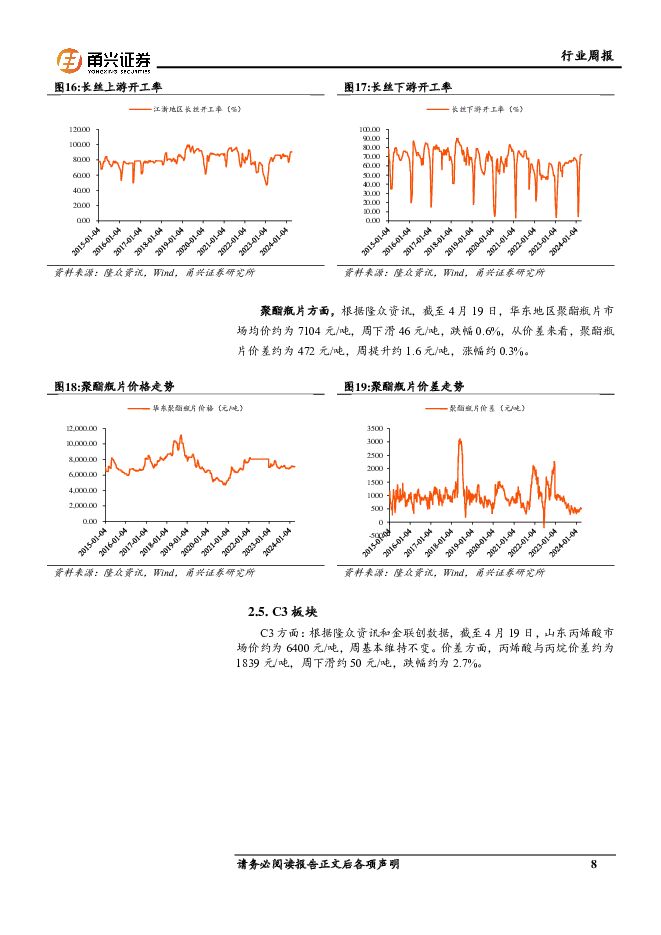

摘要:市场行情回顾板块表现本周(20240415-20240419)中信石油石化板块上涨约2.98%,上证综合指数上涨约1.52%,同上证综合指数相比,石油石化板块领先约1.46个百分点。子板块方面,石油石化子板块涨跌互现,其中工程服务,石油开采,炼油等子板块涨幅居前。本周(20240415-20240419)石油石化板块领涨个股包括海油发展、宇新股份、贝肯能源、中国石油、中油工程等;领跌个股包括ST海越、宝莫股份、胜通能源、华锦股份、康普顿等。其中民营大炼化公司周度涨跌幅如下:恒力石化(+5.86%)、桐昆股份(+4.59%)、荣盛石化(+1.89%)、恒逸石化(+1.46%)、东方盛虹(+0.58%)、新凤鸣(-0.2%)等。核心观点上游板块方面,根据隆众资讯,地缘担忧情绪缓和,且美联储降息预期被再次推迟,上周国际油价下跌。从周度数据以及EIA短期展望数据来看,尽管未来两年美国原油产量维持增长,但是国际油价重心仍有望维持在相对高位,持续利好上游油气公司。油服方面,北美活跃钻机数短期有所提升,但是同比下滑较为明显,而欧佩克国家的钻井平台数量今年一季度延续增长,利好油服公司在中东区域的业务的拓展。中游炼化板块方面,新加坡柴油价差周缩小约1.67美元/桶,汽油价差周扩大约2.11美元/桶,乙烯与石脑油价差周缩小约7.75美元/吨,PX与石脑油价差周扩大约12.25美元/吨。从周度数据来看,新加坡汽油价差走势相对更强;炼厂化工品中,PX与石脑油价差有所扩大,有利于炼化公司的业绩修复。终端聚酯方面,截至4月19日,POY价差约为1118元/吨。从库存天数来看,江浙织机FDY/DTY/POY的库存天数分别环比变化+0.3/+0.2/-0.4天,整体库存有所增加,涤纶长丝POY价差有所扩大,有利于长丝企业业绩修复。投资建议在国际油价高位运行的背景下,我们认为石油化工板块主要有四大投资主线:1)能源央企大力推动油气增储上产,持续深化炼化转型升级,稳步推进绿色低碳转型,建议关注中国石油、中国海油、中国石化等。2)全球上游资本开支整体增长,推动油服板块景气度持续提升,建议关注海油工程、中海油服、中曼石油等。3)随着长丝行业产能增速明显放缓,行业供需格局有望改善,建议关注新凤鸣、桐昆股份等。4)炼化公司积极规划新产能,同时新材料项目布局加速,建议关注卫星化学、宝丰能源、恒力石化、荣盛石化等。风险提示油价大幅波动、需求不及预期、海外经营风险等。

免责声明: 1.本站部分作品是由网友自主投稿和发布、编辑整理上传,对此类作品本站仅提供交流平台,不为其版权负责。 2.如发布机构认为违背了您的权益,请与我们联系,我们将对相关资料予以删除。 3.资源付费,仅为我们搜集整理和运营维护费用,感谢您的支持!

合集服务: 单个细分行业的合集获取请联系行研君:hanyanjun830

-

基础化工行业周报:能耗管控政策持续加码,关注涤纶长丝供给侧扰动 开源证券 2024-05-05(37页) 附下载

附下载")

本周行业观点1:多项政策出台,能耗管控政策持续加码2024年4月,多项政策出台,持续推进生产能耗降低...

4.95 MB共37页中文简体

1天前020积分

-

化工行业2024年5月投资策略:化工景气有所复苏,推荐行业景气方向 国信证券 2024-04-30(37页) 附下载

核心观点化工行业5月投资观点:2024年2月以来国际油价持续上涨,主要受到地缘政治局势扰动、OPEC...

3.36 MB共37页中文简体

1天前220积分

-

基础化工行业周报:万华福建工业园MDI装置完成技改扩能,制冷剂R32、纯碱价格上涨 华安证券 2024-05-05(30页) 附下载

主要观点:行业周观点本周(2024/4/29-2024/5/3)化工板块整体涨跌幅表现排名第4位,涨...

3.06 MB共30页中文简体

1天前220积分

-

化工新材料行业周报:三代制冷剂价格延续强势,碳纤维价格上涨 太平洋 2024-04-30(27页) 附下载

附下载")

报告摘要1.重点行业和产品情况跟踪碳纤维材料:2024年3月风电装机量同比+40.72%,丙烯腈价格...

1.6 MB共27页中文简体

1天前020积分

-

基础化工行业周报:合成生物学周报:合成生物学CNSB重大项目启动,华恒生物PDO项目实现高品质连续量产 华安证券 2024-04-30(17页) 附下载

主要观点:华安证券化工团队发表的《合成生物学周报》是一份面向一级市场、二级市场,汇总国内外合成生物学...

801.14 KB共17页中文简体

1天前220积分

-

基础化工行业专题:基础化工行业专题化工板块2023年年报及2024年一季报业绩分析 国联证券 2024-05-05(14页) 附下载

2023年化工板块利润承压,民爆、油服、轮胎表现亮眼在美联储持续加息、外需收缩、出口下滑的背景下,2...

886.05 KB共14页中文简体

1天前220积分

-

中国石油 首次覆盖报告:油气龙头与炼化巨擘,盈利稳健与价值增长兼具的央企中坚 信达证券 2024-05-05(61页) 附下载

中国石油(601857)本期内容提要:国内油气开采龙头,全产业链一体化竞争优势显著。公司是中国油气行...

4.48 MB共61页中文简体

1天前018积分

-

中国石油 旗开得胜! 国金证券 2024-04-30(8页) 附下载

中国石油(601857)业绩简评公司于2024年4月29日发布公司2024年第一季度业绩报告,202...

1.22 MB共8页中文简体

1天前018积分

-

中国石油 Q1符合预期,天然气直供和化工结构优化是亮点 天风证券 2024-04-30(3页) 附下载

中国石油(601857)2024Q1业绩符合预期公司2024Q1营收8122亿元,同比+10.9%,...

673.21 KB共3页中文简体

1天前218积分

-

中国石油 2024年一季报点评:经营情况符合预期,天然气盈利大幅增加 东吴证券 2024-04-30(3页) 附下载

中国石油(601857)投资要点事件:公司发布2024年一季度报告:在中国准则下,中石油A股实现营业...

508.85 KB共3页中文简体

1天前218积分

-

中国石油 油气产量稳步增长,化工业务实现盈利 国信证券 2024-04-30(7页) 附下载

中国石油(601857)核心观点归母净利润同比增长4.7%,业绩符合预期。2024年第一季度公司实现...

451.55 KB共7页中文简体

1天前218积分

-

中国石油 2024年一季报点评:24Q1业绩稳增,长期价值尽显 民生证券 2024-04-30(3页) 附下载

中国石油(601857)事件:2024年4月29日,公司发布2024年第一季度报告。2024年第一季...

678.79 KB共3页中文简体

1天前218积分

-

中曼石油 2023年年报和2024年一季报点评:国内外双轮驱动,产量高速成长 民生证券 2024-04-30(3页) 附下载

附下载")

中曼石油(603619)事件:2024年4月29日,公司发布了2023年年度报告和2024年第一季度...

685.04 KB共3页中文简体

1天前418积分

-

中曼石油 短期波动不改长期业绩增长潜力 信达证券 2024-04-30(5页) 附下载

中曼石油(603619)事件:2024年4月29日,中曼石油发布2023年度报告和2024年第一季度...

560.9 KB共5页中文简体

1天前218积分

-

中国石油 提质增效、稳油增气成效显著,24Q1盈利稳中向好 中国银河 2024-04-30(4页) 附下载

中国石油(601857)核心观点:事件公司发布2024年第一季度报告。报告期内,公司实现营业总收入8...

382.85 KB共4页中文简体

1天前218积分

-

裕同科技 24Q1增长靓丽,智能化工厂建设快速推进 中泰证券 2024-05-03(4页) 附下载

附下载")

裕同科技(002831)投资要点事件:公司披露23年报及24年一季报,23Q4起收入端增速转正,24...

286.44 KB共4页中文简体

1天前418积分

-

美邦科技 北交所首次覆盖报告:精细化工+合成生物双翼发展,氨纶、PVC无汞催化剂新赛道应用可期 开源证券 2024-05-05(23页) 附下载

美邦科技(832471)精细化工与合成生物专精特新“小巨人”,首次覆盖给予“增持”评级美邦科技目前已...

2.31 MB共23页中文简体

1天前218积分

-

聚酯板块偏弱运行化工品价差整体改善 东吴证券 2024-04-29(43页) 附下载

附下载")

【六大炼化公司涨跌幅】截至2024年04月26日,6家民营大炼化公司近一周股价涨跌幅:恒逸石化(环比...

5.28 MB共43页中文简体

7天前35820积分

-

基础化工行业周报:天然橡胶价格回落,制冷剂景气延续上行 国海证券 2024-04-29(68页) 附下载

附下载")

投资要点:2024年4月25日国海化工景气指数为100.58,较4月18日上升0.01。综合考虑化工...

4.74 MB共68页中文简体

7天前45020积分

-

基础化工行业周报:三代制冷剂延续强势,纯碱现货价格继续上涨 太平洋 2024-04-29(30页) 附下载

附下载")

报告摘要1.重点行业和产品情况跟踪制冷剂:三代制冷剂价格延续强势。根据百川盈孚数据,截至4月26日,...

2.93 MB共30页中文简体

7天前57520积分