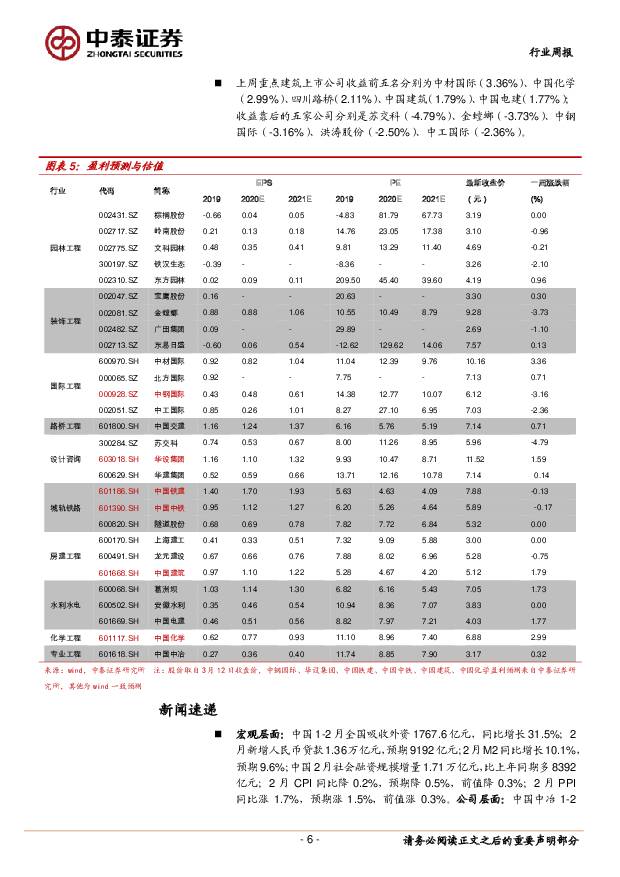

建筑周报:价值回归趋势渐强中泰证券2021-03-15.pdf

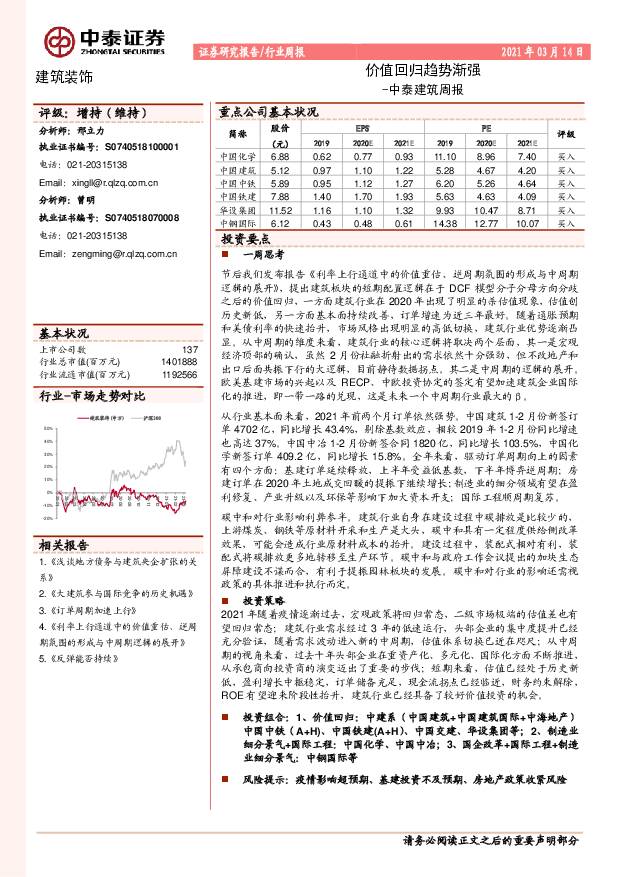

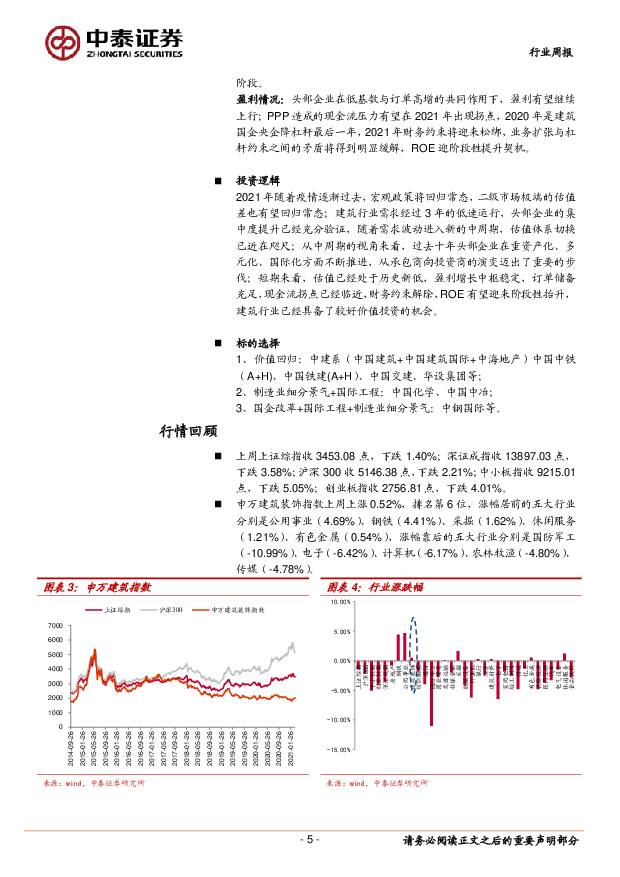

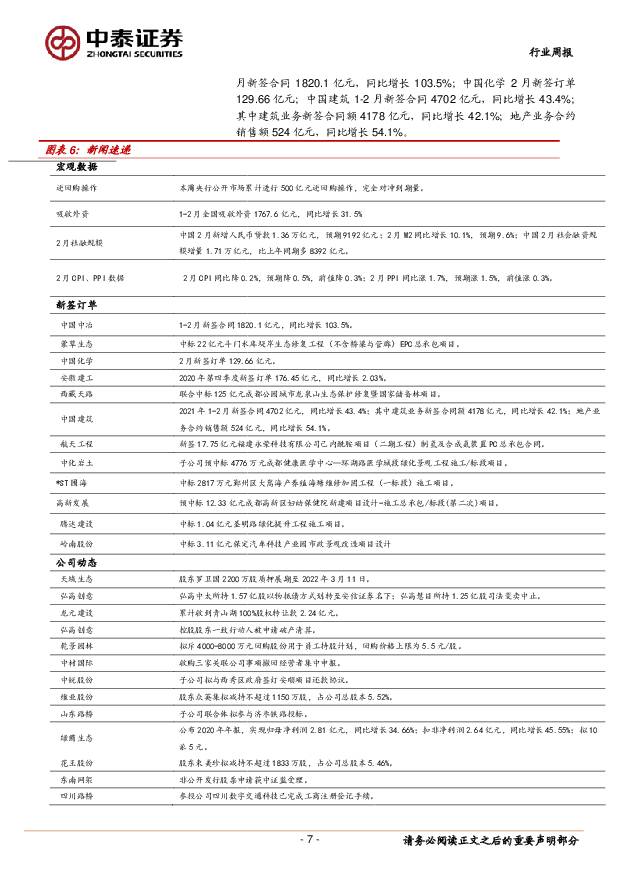

摘要:一周思考节后我们发布报告《利率上行通道中的价值重估、逆周期氛围的形成与中周期逻辑的展开》,提出建筑板块的短期配置逻辑在于DCF模型分子分母方向分歧之后的价值回归,一方面建筑行业在2020年出现了明显的杀估值现象,估值创历史新低,另一方面基本面持续改善,订单增速为近三年最好。随着通胀预期和美债利率的快速抬升,市场风格出现明显的高低切换,建筑行业优势逐渐凸显。从中周期的维度来看,建筑行业的核心逻辑将取决两个层面,其一是宏观经济顶部的确认,虽然2月份社融折射出的需求依然十分强劲,但不改地产和出口后面共振下行的大逻辑,目前静待数据拐点。其二是中周期的逻辑的展开。欧美基建市场的兴起以及RECP、中欧投资协定的签定有望加速建筑企业国际化的推进,即一带一路的兑现,这是未来一个中周期行业最大的β。从行业基本面来看,2021年前两个月订单依然强势。中国建筑1-2月份新签订单4702亿,同比增长43.4%,剔除基数效应,相较2019年1-2月份同比增速也高达37%。中国中冶1-2月份新签合同1820亿,同比增长103.5%,中国化学新签订单409.2亿,同比增长15.8%。全年来看,驱动订单周期向上的因素有四个方面:基建订单延续释放,上半年受益低基数,下半年博弈逆周期;房建订单在2020年土地成交回暖的提振下继续增长;制造业的细分领域有望在盈利修复、产业升级以及环保等影响下加大资本开支;国际工程顺周期复苏。碳中和对行业影响利弊参半。建筑行业自身在建设过程中碳排放是比较少的,上游煤炭、钢铁等原材料开采和生产是大头,碳中和具有一定程度供给侧改革效果,可能会造成行业原材料成本的抬升。建设过程中,装配式相对有利,装配式将碳排放更多地转移至生产环节。碳中和与政府工作会议提出的加块生态屏障建设不谋而合,有利于提振园林板块的发展。碳中和对行业的影响还需视政策的具体推进和执行而定。投资策略2021年随着疫情逐渐过去,宏观政策将回归常态,二级市场极端的估值差也有望回归常态;建筑行业需求经过3年的低速运行,头部企业的集中度提升已经充分验证,随着需求波动进入新的中周期,估值体系切换已近在咫尺;从中周期的视角来看,过去十年头部企业在重资产化、多元化、国际化方面不断推进,从承包商向投资商的演变迈出了重要的步伐;短期来看,估值已经处于历史新低,盈利增长中枢稳定,订单储备充足,现金流拐点已经临近,财务约束解除,ROE有望迎来阶段性抬升,建筑行业已经具备了较好价值投资的机会。投资组合:1、价值回归:中建系(中国建筑+中国建筑国际+中海地产)中国中铁(A+H)、中国铁建(A+H)、中国交建、华设集团等;2、制造业细分景气+国际工程:中国化学、中国中冶;3、国企改革+国际工程+制造业细分景气:中钢国际等风险提示:疫情影响超预期、基建投资不及预期、房地产政策收紧风险

免责声明: 1.本站部分作品是由网友自主投稿和发布、编辑整理上传,对此类作品本站仅提供交流平台,不为其版权负责。 2.如发布机构认为违背了您的权益,请与我们联系,我们将对相关资料予以删除。 3.资源付费,仅为我们搜集整理和运营维护费用,感谢您的支持!

合集服务: 单个细分行业的合集获取请联系行研君:hanyanjun830

-

天然橡胶投资框架及热点问题探究 中泰证券 2024-05-22(34页) 附下载

附下载")

(一)全球:种植面积陷入停滞,长期低价是供给的挚肘种植面积陷入停滞:2016年全球橡胶总种植面积达到...

1.92 MB共34页中文简体

1天前16720积分

-

农林牧渔周报(第20期):猪价现趋势性上涨,重视养殖板块的周期性投资机会 太平洋 2024-05-22(17页) 附下载

:猪价现趋势性上涨,重视养殖板块的周期性投资机会 太平洋 2024-05-22(17页) 附下载")

一、市场回顾农业指数上涨,板块整体表现明显强于大市。1、上周,申万农业指数上涨1.28%,同期,上证...

1.82 MB共17页中文简体

1天前59220积分

-

石油石化行业2023年报与2024年一季报总结:油价维持偏强震荡,上游业绩持续向好 中泰证券 2024-05-22(15页) 附下载

附下载")

投资要点中高油价托底支撑,板块景气相对强势。原油作为石油石化行业企业生产的关键原料,生产经营业绩表现...

1.11 MB共15页中文简体

1天前67220积分

-

数据研究·AI应用流量监控:2024年4月全球AI应用趋势 天风证券 2024-05-22(12页) 附下载

附下载")

研究背景本报告依据SimilarWeb数据,深入分析了国内外80款热门AI应用产品在2024年4月的...

1.04 MB共12页中文简体

1天前59820积分

-

煤炭行业点评报告:供给克制,需求共振,攻守兼备买煤炭 中泰证券 2024-05-22(2页) 附下载

附下载")

投资要点核心观点:我们维持中泰煤炭2024年投资策略《穿越风雪,拥抱煤炭》的观点——供需结构性紧缺矛...

512.05 KB共2页中文简体

1天前22420积分

-

中天科技 业绩短期波动,海洋业务在手订单充足 中泰证券 2024-05-22(5页) 附下载

附下载")

中天科技(600522)投资要点公告摘要:公司发布2023年年报及2024年一季报,2023年全年实...

548.8 KB共5页中文简体

1天前82918积分

-

索辰科技 营收结构持续优化,民用、机器人两大领域开拓可期 中泰证券 2024-05-22(3页) 附下载

附下载")

索辰科技(688507)投资要点4月25日,公司发布2023年报&24Q1业绩报告。2023年公司实...

433.58 KB共3页中文简体

1天前93018积分

-

4月财政数据点评:广义财政收支下滑 中泰证券 2024-05-22(5页) 附下载

附下载")

2024年4月份财政数据于5月20日公布。1-4月份一般预算收入累计8.1万亿元,同比增速-2.7%...

393.18 KB共5页中文简体

1天前51415积分

-

有色金属行业周报:锑钨价格创历史新高 中泰证券 2024-05-21(24页) 附下载

附下载")

投资要点1.【关键词】4月印尼出口精炼锡3079.46吨,同比下降57.63%,环比-20.2%;新...

2.07 MB共24页中文简体

2天前31820积分

-

农林牧渔:从市场三方主体博弈推演生猪养殖行业后续发展趋势 华福证券 2024-05-21(11页) 附下载

附下载")

投资要点:从资金与成本两方面看市场上三方博弈。(1)规模化养殖趋势不可逆,散户市场占比日益减少。在我...

1.96 MB共11页中文简体

2天前95620积分

-

用友网络 业绩短期承压,云战略转型加速推进 中泰证券 2024-05-21(4页) 附下载

附下载")

用友网络(600588)投资要点投资事件:近日公司发布2023年报及2024年一季报:(1)2023...

286.45 KB共4页中文简体

2天前95518积分

-

市场日报:三大指数收红 市场延续上行趋势 大同证券 2024-05-21(5页) 附下载

附下载")

行情回顾周一(5月20日),三大指数早盘高开,快速拉升触顶后震荡回落,午盘触底,午后,三大指数震荡拉...

355.59 KB共5页中文简体

2天前99110积分

-

中药板块2023&2024Q1总结:分红+成长兼具,业绩趋势向上 中泰证券 2024-05-20(11页) 附下载

附下载")

投资要点提质增效成效显著,经营质量全面提升。2023年:剔除不可比公司后,2023年中药板块实现营收...

784.39 KB共11页中文简体

3天前26820积分

-

食品饮料行业专题报告:短期波动不改C端升级扩容趋势,需求修复、格局优化提振龙头成长 华福证券 2024-05-17(12页) 附下载

附下载")

投资要点:23年火锅底料出现渠道复苏分化,其中C端市场Q1后持续转弱,叠加竞争加剧等影响,龙头品牌2...

1.53 MB共12页中文简体

3天前74520积分

-

医药生物行业周报:美沃斯大会落幕,关注医美新趋势 上海证券 2024-05-20(3页) 附下载

附下载")

主要观点美沃斯大会在杭州落幕,关注医美新趋势本次大会主题为“产业梦想,职业力量”,旨在挖掘新形势下医...

357.95 KB共3页中文简体

3天前69720积分

-

通信行业周报:国内外AI催化密集,关注英伟达财报发布 中泰证券 2024-05-20(21页) 附下载

附下载")

投资要点本周沪深300上涨0.32%,创业板下跌0.70%,其中通信板块上涨0.41%,板块价格表现...

1.06 MB共21页中文简体

3天前92620积分

-

交运行业周报:出入境热度提升催化国际航线恢复,地产超预期放松布局大宗供应链 中泰证券 2024-05-20(39页) 附下载

附下载")

投资要点n投资建议:一、航空机场:国际航线持续恢复,出入境热度有望提升。根据民航局在5月新闻发布会上...

3.18 MB共39页中文简体

3天前7120积分

-

食品饮料行业周思考(第20周):汾酒高端化和腰部或迎来突破,燕京渠道持续优化 中泰证券 2024-05-20(4页) 附下载

:汾酒高端化和腰部或迎来突破,燕京渠道持续优化 中泰证券 2024-05-20(4页) 附下载")

投资要点地产政策组合拳超预期,白酒或将受益。5月17日,新一轮支持房地产的金融举措出炉:明确取消全国...

405.4 KB共4页中文简体

3天前27720积分

-

农林牧渔2024年第19周周报:猪价上涨趋势已现,继续强调猪鸡景气大周期机会! 天风证券 2024-05-20(15页) 附下载

附下载")

1、生猪板块:猪价上涨趋势已现,重视生猪大周期!1)大猪存栏已处低位,本周猪价偏强。截至5月18日,...

1.62 MB共15页中文简体

3天前50320积分

-

煤炭行业周报:地产放松进一步提振非电用煤需求,供需结构性矛盾凸显煤价预期乐观 中泰证券 2024-05-20(27页) 附下载

附下载")

投资要点投资建议:地产放松进一步提振非电用煤需求,供需结构性矛盾凸显下煤价预期乐观。5月17日央行和...

1.69 MB共27页中文简体

3天前75120积分